-

ПРЧЧДЯО№ Єг ХАПіЕхРЬНД

ЁЎАЁОїНТАшЁЏ ЛѓМгРЬЕч СѕПЉЕч ЛчШФАќИЎИІ ИјЧЯИщ

АЁОїНТАш ЛѓМгАјСІПЭ СѕПЉЦЏЗЪ ТїРЬ ㊦ЛчШФАќИЎ ПфАЧ

- БтЛчРдЗТ2017-12-07 18:19

БшМКШ БтРк (rukawasss@junggi.co.kr) ДйИЅБтЛчКИБт

-

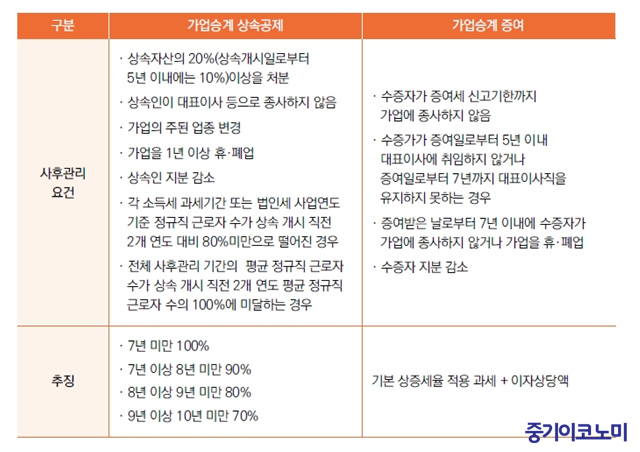

АЁОїНТАш ЛѓМгАјСІДТ ЛчШФРЧЙЋ РЬЧр РЇЙнЛчРЏ ОјРЬ 10ГтРЬЖѓДТ БтАЃЕПОШ ЛчШФАќИЎИІ ЧиОп ЧбДй.

РЇЙнЛчРЏДТ ЁуЧиДч АЁОїПы РкЛъРЧ 20%(ЛѓМгАГНУРЯЗЮКЮХЭ 5Гт РЬГЛПЁДТ 10%) РЬЛѓРЛ УГКаЧб АцПь ЁуЧиДч ЛѓМгРЮРЬ ДыЧЅРЬЛч ЕюРИЗЮ СОЛчЧЯСі ОЪДТ АцПь ЁуАЁОїРЧ СжЕШ ОїСОРЛ КЏАцЧЯДТ АцПь(ЧбБЙЧЅСиЛъОїКаЗљПЁ ЕћИЅ ММКаЗљ ЖЧДТ РЯСЄ ПфАЧ УцСЗЧи МвКаЗљ ГЛПЁМРЧ КЏАцРК СІПм) ЁуЧиДч АЁОїРЛ 1Гт РЬЛѓ ШоОї(НЧРћРЬ ОјДТ АцПь ЦїЧд)ЧЯАХГЊ ЦѓОїЧЯДТ АцПь ЁуСжНФ Ею ЛѓМгЙоРК ЛѓМгРЮРЧ СіКаРЬ АЈМвЕШ АцПь(ЙАГГЧи СіКаРЬ АЈМвЧб АцПь СІПмЧЯЕЧ, УжДыСжСжГЊ УжДыУтРкРкПЁ ЧиДч) Ёу10ГтАЃ АЂ МвЕцММ АњММБтАЃ ЖЧДТ Й§РЮММ ЛчОїПЌЕЕ БтСи СЄБдСї БйЗЮРк МіАЁ ЛѓМгАГНУ СїРќ 2АГПЌЕЕ ДыКё 80% ЙЬИИРИЗЮ ЖГОюСј АцПь ЁуРќУМ ЛчШФАќИЎ БтАЃРЧ ЦђБе СЄБдСї БйЗЮРк МіАЁ ЛѓМгАГНУ СїРќ 2АГПЌЕЕ ЦђБе СЄБдСї БйЗЮРк МіРЧ 100%ПЁ ЙЬДоЧЯДТ АцПьДй.

РЇЙнЛчРЏАЁ ЙпЛ§Чб НУСЁПЁ ЕћЖѓ Ёу7Гт ЙЬИИ 100% Ёу7Гт РЬЛѓ 8Гт ЙЬИИ 90% Ёу8Гт РЬЛѓ 9Гт ЙЬИИ 80% Ёу9Гт РЬЛѓ 10Гт ЙЬИИ 70%ИІ ЛѓМгАјСІ БнОзПЁМ УпТЁЧбДй.

©СпБтРЬФкГыЙЬ

©СпБтРЬФкГыЙЬЛѓМгАјСІ 10Гт, СѕПЉ 7ГтАЃ ЛчШФАќИЎ ПфАЧ РЇЙнНУ УпТЁ

АЁОїНТАш СѕПЉРЧ ЛчШФРЧЙЋ РЇЙнЛчРЏДТ ЛѓМгАјСІПЭ ТїРЬАЁ РжДй. ЁуМіСѕРкАЁ СѕПЉММ НХАэБтЧбБюСі АЁОїПЁ СОЛчЧЯСі ОЪДТ АцПь ЁуМіСѕРкАЁ СѕПЉРЯЗЮКЮХЭ 5Гт РЬГЛ ДыЧЅРЬЛчПЁ УыРгЧЯСі ОЪАХГЊ СѕПЉРЯЗЮКЮХЭ 7ГтБюСі ДыЧЅРЬЛчСїРЛ РЏСіЧЯСі ИјЧЯДТ АцПь ЁуСѕПЉЙоРК ГЏЗЮКЮХЭ 7Гт РЬГЛПЁ МіСѕРкАЁ АЁОїПЁ СОЛчЧЯСі ОЪАХГЊ АЁОїРЛ ШоОї ЖЧДТ ЦѓОїЧЯДТ АцПь ЁуСѕПЉЙоРК МіСѕРк СіКаРЬ АЈМвЧЯДТ АцПьДй.

ЛчШФАќИЎ БтАЃРК 10ГтРЮ АЁОїНТАш ЛѓМгАјСІПЁ КёЧи 3ГтРЬ ТЊДй. ЖЧ РЇЙнЛчРЏАЁ ЙпЛ§ЧпРЛ НУ БтКЛ ЛѓСѕММРВПЁ РЬРкЛѓДчОзРЛ ДѕЧб СѕПЉММИІ КЮАњЧбДй. РЬРкЛѓДчОзРК СѕПЉММОзПЁ СѕПЉММ НХАэБтЧб ДйРНГЏКЮХЭ УпТЁЛчРЏ ЙпЛ§РЯБюСіРЧ РЯМіИІ АіЧЯАэ, ПЉБтПЁ 0.0003%ИІ АіЧб БнОзРЬДй.

АЁОїНТАш СѕПЉИІ ЧбДйИщ, Р§ММИІ ПАЕЮПЁ ЕЮАэ АЁОїНТАш ЛѓМгАјСІПЭ ПЌАќЧи АшЛъРЛ ЧиКСОп ЧбДй. РЯДм СѕПЉИІ ЧпДѕЖѓЕЕ ТїШФ ЛѓМгАјСІ ЖЧЧб РћПыРЬ АЁДЩЧЯДй. АЁОїНТАш СѕПЉИІ ХыЧи 30ОяПјРЛ СѕПЉЧЯАэ РЬШФ 100ОяПјРЛ АЁОїЛѓМг ЙоОвДйИщ, ЛѓМгАјСІ ЧбЕЕДТ ЕбРЛ ДѕЧб 130ОяПјРЬ ОЦДб 100ОяПјИИ РћПыЧбДй.

СжРЧЧв СЁРК АЁОїНТАш СѕПЉИІ ХыЧи ММБнРЛ ГГКЮЧб СжНФРК РЯЙнЛѓМг ЙпЛ§НУ ЛѓМгММ АњММАЁОзПЁ ЛъРдЕХ ЧдВВ СЄЛъЕЧБт ЖЇЙЎПЁ, ОЦПЙ ЧбВЈЙјПЁ АЁОїНТАш ЛѓМгАјСІИІ ЧвСі, ОЦДЯИщ СѕПЉИІ ЧвСі ВФВФШї ЕћСЎКМ ЧЪПфАЁ РжДй.

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг ЁЎАЁОїНТАшЁЏ РћПыПфАЧ ДйИЅЕЅЁІЛѓМгРЬГФ СѕПЉГФ

- АќЗУБтЛч Єг 30Оя ГбДТ ИэРЧНХХЙСжНФ ШЏПјЕЕ АЃЦэЧиСјДй

- АќЗУБтЛч Єг АЁОїЛѓМгАјСІ ЛчШФАќИЎ ОюЗЦДйИщ ЁЎСѕПЉММ АњММЦЏЗЪЁЏ

- АќЗУБтЛч Єг ЁЎОЫСі ИјЧи ШАПы ИјЧЯДТЁЏ АЁОїНТАш СіПјСІЕЕ

СЄУЅЙ§Зќ

- ЁАМБПј ЦЏШ КИАЧНУНКХл БИУрЁІРЧЗсКЙСі ЛчАЂ ЧиМвЁБ

- Х№СїБн СпАЃСЄЛъНУ ЁЎПЌТїШоАЁ ЙЬЛчПы МіДчЁЏРК

- ГЊЖѓ РчСЄПюПЕ НЧЦаЁЄЙЮЛ§ ПмИщЁІБЙЙЮ НЩЦЧ ЙоОЦ

- ЦЏСЄОїУМПЁ ЦЏЧ§ СжАэ, РкАнРЬ ОјДТЕЅ АшОрЧЯАэ

- АцБтЕЕ, КёСЄБдСї ГыЕПРкРЧ ПЉАЁЁЄЙЎШ ШАЕП СіПј

- ММПљШЃ 10ГтЁІТќЛчАЁ ЕЧЧЎРЬЕЧДТ РЬРЏ ЙЋОљРЮАЁ

- АЛНХПфБИБЧЁЄБЧИЎБн Ею РгТїРЮ БЧИЎ ЛчРќ УМХЉИІ

- ЁАДјХВЕЕГЪУї АјРЭНХАэРк КвБтМв УГКаЁБ ПфУЛ

- ММХЙРИЗЮ ЁЎОіИЖЁЏ РтАэ, ФГИЏХЭЗЮ ЁЎОЦРЬЁЏ ММАшАќ ...

- БтОї 2Аї Сп 1Аї ЁАПЕОїКёЙа РЏУт ЧќЛчУГЙњ АШЧиОп...