-

경영정보 ㅣ 정책법률

유턴기업…동일제품 생산·사업장 축소 기준 완화

동일한 소분류에 속해도, 해외사업장 생산량 25%만 축소해도 인정

- 기사입력2019-08-12 12:14

이창호 기자 (xg139@junggi.co.kr) 다른기사보기

-

해외에서 유선전화(유선통신장비, 2641)를 만들던 기업이 국내로 복귀해 휴대폰 부품(무선통신장비, 2642)을 제조하더라도 모두 통신장비제조업(264)으로 판단, 유턴기업으로 인정받을 수 있게 된다. 지금까지는 해외에서 생산하던 제품과 국내복귀 후 생산하는 제품이 한국표준산업분류상 동일한 세분류(4단위)에 속해야 유턴기업으로 인정받을 수 있었으나, 앞으로는 동일한 소분류(3단위)에 속해도 가능한 것이다.

이와함께 지금까지는 해외사업장 생산량을 50% 이상 축소해야 유턴기업으로 인정을 받았으나, 앞으로는 25%만 축소해도 유턴기업으로 인정받을 수 있다.

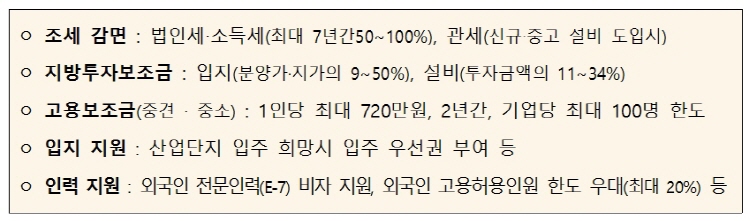

유턴기업 선정시 주요 지원내용 <자료=산업통상자원부>

<자료=산업통상자원부>산업통상자원부는 ‘해외진출기업의 국내복귀 지원에 관한 법률(유턴법)’ 시행령과 시행규칙이 각각 13일과 16일 시행됨에 따라 유턴기업으로 인정받는 요건이 크게 완화된다고 12일 밝혔다. 이번 유턴법 시행령·시행규칙 개정으로 해외·국내 동일제품 생산기준(시행령)과 해외사업장 축소 기준(시행규칙)이 완화된 것이다.

정부로부터 유턴기업으로 선정되면 법인세·관세 세제감면, 입지·설비보조금, 고용보조금 등을 지원받을 수 있는데, 요건은 ▲해외사업장 2년 이상 운영 ▲제조사업장 운영 ▲해외·국내 동일제품 생산(시행령) ▲해외사업장 청산·양도·축소(시행규칙) ▲국내에 신·증설 등이다. 중기이코노미 이창호 기자

<저작권자 ⓒ 중기이코노미. 무단전재 및 재배포 금지>