-

�濵���� �� ����ȸ��

���θ��� �¿��� ���������� ���ó�� �Ϸ���

������ ���뺸�� �����ϰ�, ���� �������� �ۼ��ؾ� 100% ó�� ����

- ����Է�2017-11-30 10:40

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

12���� ����� ���忡�� 1�Ⱓ�� ȸ����θ� �������ϴ� ���̴�. ���� �� ������ ���� ���� ������ ���� �Ǵ� ���Ժ�� ���� ������ �� �ִ� ������ ���̱ �ϴ�. ������ �� ���� ���� � ���� �ͼӽñ⸦ ��Ȯ�� �صθ� �� ���̳�, 1�Ⱓ�� ���⳻���� ��� �� ���� �߱ޱ����� �����DZ� ���� �ٽ� �� �� ������ �� �ʿ䰡 �ִ�.

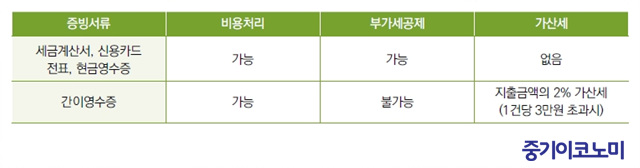

�������� �ſ� ä���� ������

�������� �ſ� ä���� ���������� �Ǵ� ���λ��ü���� ������ ���� �� ������ ���� �����Ļ���� ����� ����ϴ� ���������� ���� ��������� ���߸� ���ó���� �� �� �ִ�. ���� ���� ���̶� �ΰ���ġ���� �����Ǵ� ���� ���� ���� ��찡 �ְ�, ����� ������δ� �����dz� ���꼼�� ���Ǵ� ��찡 �־� ���ǰ� �ʿ��ϴ�. ���ó�� ���� ���ο� �ΰ���ġ�� ���� ���� �� ���꼼 �����ο� ���� �˾ƺ���.

�������Ļ���=�ӿ� �� ������ �����Ļ��� ���� �����ϴ� �ݾ����� �Ĵ�, ȸ�Ĵ�, ü���Ʒ�, ȸ���ũ�� � ����� �ݾ��� ���Ѵ�. ���� ���������� ���� ��ɿ��ο� �ΰ���ġ�� ���� ���ΰ� �����µ� ������ ǥ�� �����ϸ� ������ ����.

©�߱����ڳ��

©�߱����ڳ�������Ļ���� ��ο� ����ߴٰ� �ؼ� ������ ���ó���� �Ǵ� ���� �ƴ϶� ���ݰ�꼭, �ſ�ī����ǥ, ���ݿ�����, ���̿��������� ����� �ݾ��� ������ ���� �������� ������ �� �ִ� ���ó, ��系�� ���� ����� ������Ǽ��� ������ �־� ���� ���ó���� �����ϴ�.

���̿������� ��쿡 ������δ� �������� �� ������, ������ ���������� �ƴϹǷ� ����ݾ� ���Ե� �ִ� �ΰ���ġ���� �������� ���ϰ�, �������� �̼��뿡 ���� ���꼼(����ݾ��� 2%)�� �ΰ��ȴ�. �ٸ�, 1�Ǵ� 3���� ���� ���̿����� ����ݾ� ���ؼ��� ���꼼�� �ΰ����� �ʴ´�.

������������=ȸ���� ������ ���� ���� �����ϱ� ���� ����̴�. ���������� ���� ����� ������ ������ ���� ��������¿���(�����Һ� �����������)�� �ش����� �ʴ� ��쿡 �ΰ��� ������ �����ϴ�.

©�߱����ڳ��

©�߱����ڳ�������Һ� ������� �ڵ����� ���� ������ 8�� �����̰�, ��ⷮ�� 1000cc�� �ʰ��ϴ� �ڵ����� ���Ѵ�. �����Һ� ������� ���θ� �ҹ��ϰ� ������ ������ ���� ����� ��� ���ó���� ������ ���̳�, ���θ��� �¿����� ��쿡�� ���������� ���� �ڵ��� ���迡 �����ϰ� ���� ���� ���������� �ۼ��ؾ� 100% ���ó���� �����ϴ�.

���� ���� ���������� �ۼ����� ���� ��쿡�� ���� 1��� ���� 1000����������(���� ������, �����, ������, ���������� �� ���� ���� ��� ����� ����) ���ó���� �����ϰ�, �� �ʰ��� �ݾ��� ���ó���� ���� �� �����Ƿ� ���� �ȿ� ���� ���������� ������ �־� �Ѵ�.

���������� ���� ��������=���������� ���Ǵ� �ΰǺ�� �������� ���ó���� �dz�, �Ͻ����� �뿪�� ������������ �Ƿ��ϴ� ��쿡 ���Ǵ� ����� �������� ������ ���ó���� �����ϴ�.

������������ �����ϴ� �ݾ� ���ؼ��� ������ �ΰ���ġ���� �ΰ����� �����Ƿ� �ΰ��� ���������� �������� �ʾƵ� ������, ������ ������ ���ܵ��� ������ ���� ��������� ������� �������� ���ϰ� �Ǵ� ��찡 ���� �� �ִ�.

���⼭ ������ �����̶� ������������ �뿪�ݾ��� ������ ������ 3.3%�� ��õ¡�� �� �ҵ漼 �� ����ҵ漼�� �볳�ϴ� ��õ¡�������Ȳ�Ű��� ���ϰ�, ���������� �������װ� 1�Ⱓ�� ���ޱݾ��� �Ű��ϴ� �������� �����ǹ��� �����ؾ� �Ѵ�.

�������� ���� ������� ���ޱݾ��� 2%�� ���꼼�� �����ؾ� �ϹǷ� �����ؾ� �Ѵ�.

�̿� ���Ҿ� ������������ �뿪��༭, ����ݿ�����, �뿪��� ���� ���� �־� ���� �������翡 �����ϰ� ��ó�� �� �����Ƿ� ���� ����� �������� ���� �� ������ �κ��� �ִ��� ���������� �ѱ�� ���� Ȯ���ؾ� �Ѵ�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- ���� ���� FOMC ���رݸ� ���� ���ɼ� 80~90%��

- ����������������μ�����12ȣ���ڽ��� ����

- �佺ī��, �ڽ��� �ű� ���塦10�� �ŷ� ����

- ������ȯ ����� ���纸����� �°� �źδ� ���δ硯

- �ϵ������ �δ��ϰ� ���ߴ��� �Ǵܱ�����

- �����, �ڽ��� ���塦12�Ϻ��� �ŷ� ����

- ���ŵ� 9401��, ��Ʋ°�顦�ѹ̹ݵ�ü ���ŵ� ����

- AI ������ �����ǹ�������, ���, ������

- AI ��� �ұ�� ���ȭ ���� ����ü�� ����