-

���ǴϾ� �� Ű�����̽�

���������ݡ���Ÿ �ջ� 3400������ �Ǻξ��� ����

����������, ���尡����, �Ǻξ��ڡ������� �ǰ������ �ΰ�ü��

- ����Է�2018-08-13 13:07

�ִ뿵 ���� ���� (tax012@naver.com) �ٸ���纸��

-

�ǰ������ �ΰ�ü�谡 ������ ���� 7��1�Ϻ��� ����ǰ� �ִ�. �Ƹ� ������ ���� �߰��� �ǰ������ �������� �ް� ������ ����� ���� ���̴�. ��� �Ź��� ���� ������������ �ǰ������ �ΰ�ü�� ���������� �о���� �����ϱ� ����� �κ��� �����ʴ�.

�뿵 ����ȸ��繫�� �ִ뿵 ������

�뿵 ����ȸ��繫�� �ִ뿵 �������ǰ�������� �������� �����ڿ� �Ǻξ��ڷ� ������. �����ڴ� ���尡���ڿ� ���������ڷ� ���еȴ�. �Ǻξ��ڴ� ���尡���ڰ� �ξ��ϴ� �ҵ��� ���� ����� ���ϸ� �ǰ������� �ΰ����� �ʴ´�. ���������� ���� ����������, ���尡����, �Ǻξ��ڷ� ������ ���������� �����ϰ� ������, �̵� ������ Ȯ���� �˾Ƶ־� �Ѵ�. ���� �ǰ������� �⺻������ �ҵ��� �������� �����ϴµ� �� ���ҵ溰�� ������ �ٸ���.

������������=���������ڴ� ���� ������ ����Ḧ �����ϸ�, �ΰ������� �ΰ������� �ݾ��� ���� �ݾ��� ���� ������� ������.

���� �����=(�ҵ�����+�������+�ڵ�������)���ΰ������� �ݾ�(183.3��)�ΰ������ �ҵ�, ���, �ڵ����̰� ��� ����ü�谡 �ٸ���. �̹� �ǰ������ �������� ������ڵ��� ������� ������ �پ���, �ҵ� ������� ������ ��������.

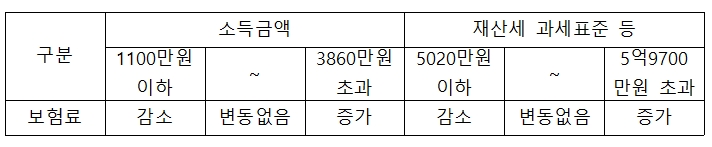

������ ��� ���ٸ� �ҵ��� 1100�������ϴ� ����ᰡ �پ��� 3860�����ʰ��� ����ᰡ �þ��. ����� ��� �ΰ���� ��꼼����ǥ�� ���� 5020�������ϴ� ����ᰡ �پ��� 5��9700�����ʰ��� ����ᰡ �þ��. �ڵ����� ���� ���������� ����ᰡ �پ��ų� ����.

�߰������� ������������ �ǰ������� 11���� �����ȴ�. 2016�� �ͼ� �ҵ��� ��� 2017�� 5���� Ȯ���ǰ�, 2017�� 11���� 2016�� �ҵ��� ������ 2018�� 10������ �ΰ��Ѵ�. ����� �ų� 6��1�� ���� ��꼼 �ڷḦ ���� 11���� �����ȴ�. ���� 2018�� 7���� �ε����� ������� ��� 2019�� 11������ �ݿ��Ǹ�, 2018�� 5���� �ε����� ������� ���� 2018�� 11������ �ݿ��� �ȴ�.

�����尡����=���尡���ڴ� �⺻������ ������ �������� ���������� ���� �ǰ�����Ḧ �����Ѵ�. ������ �ٷμҵ����� ��쿡�� �ѱ�, ���λ���ڴ� ����ҵ�ݾ��� ���Ѵ�.

�߰������� ������ ������ ���ռҵ�Ű���� �ҵ�� �������ݼҵ��� �����ݾ��� �ʰ��ϸ� ������ �ǰ�����Ḧ �ΰ��Ѵ�. ��, �и������ϴ� �����ҵ��̳� �Ͽ�ٷμҵ� ���� ������� ���ܵȴ�.

�������� ������ �ҵ��� 7200������ �ʰ��� ��쿡 �ǰ�����Ḧ �߰��� �δ�������, �ǰ������ �������Ŀ��� 3400������ �ʰ��� ��� �ǰ�����Ḧ �߰��� �δ��ϰ� �ǰ�, 2022�� 7�����ʹ� 2000������ �ʰ��� ��� �ǰ�����Ḧ �߰��� �δ��ϰ� �ȴ�. ��, 2022�� 7�� ���ĺ��ʹ� ���尡���ڶ��ϴ��� �����ҵ��� ���հ�������� �� ��� �߰�����Ḧ �δ��ϰ� �ȴ�. �ǰ������ �ΰ�ü�谡 ������ ���� 7��1�Ϻ��� ����ǰ� �ִ�. �Ƹ� ������ ���� �߰��� �ǰ������ �������� �ް� ������ ����� ���� ���̴� ©�߱����ڳ��

�ǰ������ �ΰ�ü�谡 ������ ���� 7��1�Ϻ��� ����ǰ� �ִ�. �Ƹ� ������ ���� �߰��� �ǰ������ �������� �ް� ������ ����� ���� ���̴� ©�߱����ڳ�������� 2018�� 7������ 10�������� �߰��� �δ��ϴ� �ǰ������� 2016� ������ �ҵ��� �������� �����ϰ�, 2018�� 11�� ���ĺ��ʹ� 2017��� �������� �ų� ���������ڿ� �����ϰ� �����ȴ�.

������ �ҵ濡 �ΰ��ϴ� �ǰ������� ���尡������ �ּ����� �����Ǵµ� ���� 2016� ������ ���ռҵ��� ����ҵ��� 4600������ �������� ��� �������� ������ �ǰ�����Ḧ �߰��� �δ����� �ʾ����� 2018�� 7�����ʹ� �ſ� 6��5200���� �ǰ�����Ḧ �߰��� �δ��ϰ� �ȴ�. �ҵ��� �����ϴٸ� 2022�� 7�����ʹ� �ſ� �� 14��5000���� �ǰ�����Ḧ �߰��δ��ϰ� �ȴ�.

���� �����(65,200��)=(4600����-3400����)/12������6.12%��(1+6.55%)���Ǻξ���=���尡������ �Ǻξ��ڰ� �DZ� ���ؼ��� �ҵ�, ���, �ξ����� ������������ ��� �����ž� �Ѵ�.

�ҵ��� ��� �������� �������ҵ�(����, ���) �����ݼҵ� ���ٷ�+��Ÿ�ҵ� �� �ϳ��� 4000������ �ʰ��� ��� �Ǻξ��ڿ��� ���ܵƴ�. ������ 7�����ʹ� �� ������ �ջ�ҵ��� 3400����(2022�� 7�����ʹ� 2000����)�� �ʰ��� ��� ���尡������ �Ǻξ��ڿ��� ���ܵȴ�.

����� ��� ���������ڿ��� ����ߴ� �ΰ���� ��꼼����ǥ���� ��9����� �ʰ��ϰų� ��5��4000��(2022�� 7�����ʹ� 3��6000��)~9����̸鼭, ���ռҵ���ҵ��� �հ���� 1000������ �ʰ��ϴ� ��쿡�� �Ǻξ��ڿ��� ���ܵȴ�. �������� �� ���� ������ �������� �߰��ƴ�.

���� �ξ����� ��ȭ�ƴµ� �������� �θ� �� �������ӿܿ��� �������ڸű��� �������ϰ� �Ǻξ��ڸ� ����������, 7������ �������ڸŴ� ��Ģ������ ���尡������ �Ǻξ��ڰ� �� �� ���� �ƴ�. �ٸ� 30���̸�, 65�� �̻�, ����� ���� ��������� �����Ǹ� �Ǻξ��ڰ� �� �� �ִ�.

���尡������ �Ǻξ��ڿ��� ���ܵǸ� ���������ڷ� ��ȯ�� 7������ �ǰ�����ᰡ �ΰ��ȴ�. �ռ� ���� �ٿ� ���� ���������ڴ� ���� ������ ����Ḧ �ΰ��ϹǷ� ���� ���ϼ��볻�� ���尡���ڿ� ���������ڰ� ��� ���� ��� �Ǻξ��ڿ��� ���ܵ� ����� �ҵ������ ���� ���� ������������ �ҵ������ ��� �ջ�� ����ᰡ �ΰ��ȴ�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �ǰ����� ���尡���� �Ǻξ��� ���� ��� ��ȭ

�����

- ���� �ٸ� ���� ���ᡦ���� ���� ���� �ε�Ʈ��

- ���Ŀ�� �� �������� ������ġ �����ų����

- �������ϴ��� ���� ������, ������ ���ġ�� ��

- ���� ���Ѻ��� ���Ǿ� �������� ���� �ǹ�ȭ�ȴ�

- ����ä�ù� ���о� ��ġ�⡤��⡯ ������� �����Ѱ�...

- ������ 1��40�ð� �ѱ� ���塤�߰� �ٷμ�����

- ������� ������ ������ �������� �밡���� ����١�

- ���� ������ ��AI �ַ�ǡ� ������ ���� �ص���

- ���� ��� ���μ����ݵ�, K�� �����嵵 �����Ѵ�

- M&A ���� ���� �� ������ �� ���塯�� ����