-

АцПЕСЄКИ Єг ММЙЋШИАш

СпМвБтОї, АЁОїНТАш СѕПЉЦЏЗЪ or АЁОїЛѓМгАјСІ

ШЎДы ПфБИПЁ ЙнЗаЕЕ РћСі ОЪОЦЁІёщаъ РдЙ§АњСІ ЈьАЁОїНТАш СѕПЉ

- БтЛчРдЗТ2020-03-13 09:00

УЄЙЮМБ БтРк (iscra79@junggi.co.kr) ДйИЅБтЛчКИБт

-

ЁЎАЁОїНТАшПЁ ДыЧб СѕПЉММ АњММЦЏЗЪСІЕЕЁЏДТ ЁЎАЁОїЛѓМгАјСІЁЏПЭ ЧдВВ СпМвЁЄСпАпБтОїРЧ ПјШАЧб АЁОїНТАшИІ СіПјЧЯДТ ДыЧЅРћРЮ СЄКЮСЄУЅРЬДй.

СпМвБтОїСпОгШИ Ею 16АГ СпМвБтОї ДмУМЁЄЧаШИАЁ СіГЧи 6Пљ СпМвБтОї СпНЩ БтОїНТАш ММСІ АГЦэРЛ УЫБИЧЯДТ БтРкШИАпРЛ ЧЯАэ РжДй. <ЛчСј=СпМвБтОїСпОгШИ>

СпМвБтОїСпОгШИ Ею 16АГ СпМвБтОї ДмУМЁЄЧаШИАЁ СіГЧи 6Пљ СпМвБтОї СпНЩ БтОїНТАш ММСІ АГЦэРЛ УЫБИЧЯДТ БтРкШИАпРЛ ЧЯАэ РжДй. <ЛчСј=СпМвБтОїСпОгШИ>АЁОїНТАш СѕПЉММ АњММЦЏЗЪДТ 60ММ РЬЛѓРЧ ЧЧЛѓМгРЮРЬ 10Гт РЬЛѓ АшМг АцПЕЧб СпМвБтОїРЛ СѕПЉЧЯДТ АцПь, СѕПЉРчЛъАЁОз(УжДы 100ОяПј)ПЁМ 5ОяПј АјСІ ШФ 10~20%РЧ ММРВЗЮ СѕПЉММИІ КЮАњЧЯАэ РЬШФ ЛѓМгНУ ЛѓМгММ АњММАЁОзПЁ ЧеЛъЁЄСЄЛъЧЯДТ СІЕЕДй. СпМвБтОї АцПЕРкАЁ Л§РќПЁ РкГрПЁАд АЁОїРЛ ЛчРќ СѕПЉЧдРИЗЮНс АЁОїРЧ ПЕМгМКРЛ РЏСіЧЯАэ АцСІ ШАЗТРЛ СѕСјЧЯБт РЇЧб ИёРћРИЗЮ 2008Гт 1Пљ ЕЕРдЕЦДй.

РЬПЁ ДыЧи СпМвБтОїАшДТ ЛчРќСѕПЉРЧ ПфБИАЁ ГєОЦСіДТ ОїАш ШхИЇ МгПЁМ, АЁОїНТАш СѕПЉММ АњММЦЏЗЪРЧ НЧСњРћРЮ СіПјШПАњАЁ ЙЬЙЬЧЯДйИч, ЧбЕЕ ШЎДы Ею СІЕЕРЧ ШЎДыАЁ ЧЪПфЧЯДйАэ СжРхЧбДй. БзЗЏГЊ НУЙЮЛчШИ ЕюРК АЁОїНТАш СіПјСІЕЕАЁ РЯКЮ МвМіАшУўРЛ РЇЧб КЮРЧ ММБн ОјДТ ДыЙАИВРЬЖѓАэ КёЦЧЧЯАэ РжДй.

СпМвБтОї, ЛчРќСѕПЉЗЮ ОШСЄРћРЮ АцПЕНТАш МБШЃ УпММ

СпМвБтОїРК АЉРлНКЗДАд ЙпЛ§ЧЯДТ ЛчШФЛѓМгКИДйДТ ЛчРќСѕПЉИІ ХыЧи ГыЧЯПьИІ РќМіЧЯАэ, ОШСЄРћРЮ АцПЕНТАшИІ МБШЃЧЯДТ УпММДй.

СпБтСпОгШИРЧ СіГЧи 11Пљ СЖЛч АсАњПЁ ЕћИЃИщ, СпМвБтОїЕщРК АЁОїНТАш ЙцНФПЁ ДыЧи ЁЎЛчШФЛѓМгЁЏИИРЛ АшШЙЧЯАэ РжДТ АцПьДТ 13.5%ПЁ КвАњЧпДй. ЁЎЛчРќСѕПЉЁЏ(28.1%) ЖЧДТ ЁЎРЯКЮ ЛчРќСѕПЉ ШФ ЛчШФЛѓМгЁЏ(51%)РЛ АшШЙЧЯАэ РжДТ ЛчЗЪАЁ ИЙОвДй. ЛчШФЛѓМг СпНЩРЧ АЁОїНТАш ММСІИІ ЛчРќСѕПЉ ЙЎШЗЮ РќШЏЧв ЧЪПфМКРЬ РжДйДТ АЭРЬ ОїАшРЧ ПфБИДй.

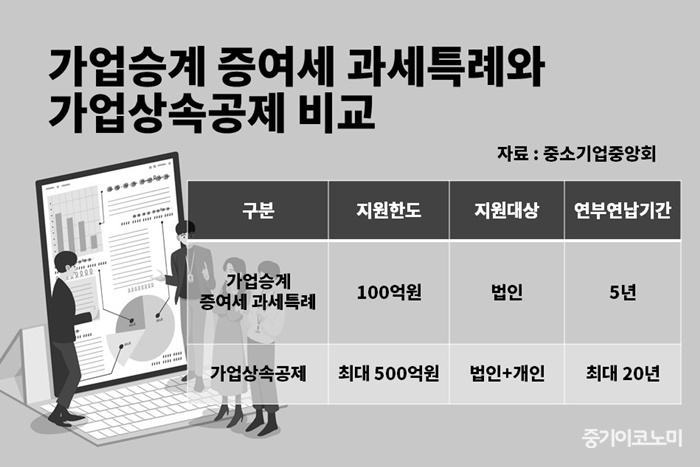

ОїАшПЁМДТ ЛчРќСѕПЉИІ СіПјЧЯДТ АЁОїНТАш СѕПЉММ АњММЦЏЗЪДТ АЁОїЛѓМгАјСІРЧ СіПјЙќРЇПЁ ШЮОР ЙЬФЁСі ИјЧи НЧШПМКРЬ ЖГОюСјДйАэ СжРхЧбДй. АЁОїНТАш СѕПЉММ АњММЦЏЗЪДТ АЁОїРкЛъЛѓДчОзПЁ ДыЧб СѕПЉММ АњММАЁОзРЧ ЧбЕЕАЁ 100ОяПјРЮ ЙнИщ, АЁОїЛѓМгАјСІРЧ ЧбЕЕДТ 500ОяПјРЬДй.

ЁААЁОїЛѓМгАјСІ МіСиРИЗЮ СѕПЉММ АњММЦЏЗЪ СІЕЕ ШЎДыИІЁБ

Ся ЛчШФЛѓМгАњ ЛчРќСѕПЉРЧ ТїРЬИІ ЕжОп Чв ЦЏКАЧб РЬРЏАЁ ОјДйИщ, АЁОїНТАш СѕПЉММ АњММЦЏЗЪ СІЕЕИІ АЁОїЛѓМгАјСІ МіСиРИЗЮ ШЎДыЧиОп ЧбДйДТ АЭРЬДй.

<БзЗЁЧШ=УЄЙЮМБ БтРк> ©СпБтРЬФкГыЙЬ

<БзЗЁЧШ=УЄЙЮМБ БтРк> ©СпБтРЬФкГыЙЬЖЧ АЁОїЛѓМгАјСІИІ ШАПыЧЯИщ АЁОїЛѓМгРчЛъРЛ РќОз АјСІЧЯДТ ЙнИщ, АЁОїНТАш СѕПЉММ АњММЦЏЗЪДТ УжДы 20%РЧ ММРВРЛ РћПыЧи ГГКЮЧЯЕЕЗЯ ЧЯАэ РжДй. РЬШФ ЛѓМгРЛ Чв ЖЇДТ ЛѓМгММ АњММАЁОзПЁ ЧеЛъЧи ЛѓМгММИІ СЄЛъЧбДй. АЁОїНТАшРЧ НЧСњРћРЮ СіПјШПАњАЁ ЙЬЙЬЧЯБтПЁ, ЛѓМгАГНУНУСЁБюСі СѕПЉММ ГГКЮРЏПЙСІИІ ЕЕРдЧЯАэ, УжДы 20%РЮ ММРВРЛ 10%ЗЮ ДмРЯШЧЯДТ АЭРЬ ЧЪПфЧЯДйАэ СжРхЧбДй.

РЬПЭЧдВВ Й§РЮИИ ЧуПыЕЧДТ АЁОїНТАшСѕПЉММ АњММЦЏЗЪ ДыЛѓРЛ АГРЮЛчОїРкБюСі ШЎДыЧв АЭАњ ПЌКЮПЌГГБтАЃЕЕ ЧіЧр 5ГтПЁМ 10Гт РЬЛѓРИЗЮ ШЎДыЧв АЭРЛ ПфБИЧЯАэ РжДй.

ММКЮДу ПЯШДТ АэОзРчЛъАЁПЁ ДыЧб АњММЧќЦђ АэЗСЧиОп

БзЗЏГЊ КЮРЧ РчКаЙшПЭ МвЕцКвБеЧќ ЙЎСІАЁ БЙСІРћ ШЕЮЗЮ СІБтЕЧАэ РжДТ ЛѓШВПЁМ АЁОїНТАш ММСІЧ§ХУ ГэРЧДТ РћР§ЧЯСі ОЪДйДТ ЙнЗаЕЕ РћСі ОЪДй.

ДѕКвОюЙЮСжДч РЏНТШё РЧПјРК СіГЧи АГУжЕШ ЁЎАЁОїЛѓМгАјСІ АГСЄЙцЧтЁЏ ХфЗаШИПЁМ, АЁОїЛѓМгАјСІГЊ АЁОїНТАш СѕПЉММ АњММЦЏЗЪ ЕюРЛ ШЎДыЧЯДТ АцПь ЁЎММБн ОјДТ КЮРЧ ДыЙАИВЁЏРЧ БцРЛ ХЭСй Мі РжДйАэ СіРћЧпДй. РЏ РЧПјРЬ ЙрШљ БЙММУЛ ММЙЋСЖЛч АсАњПЁ ЕћИЃИщ, ИХУт 500ОяПј РЬЛѓРЧ Й§РЮ Йз ЛчСжРЯАЁРЧ ХЛММАЁ ИХГт ВйСиШї ДУОю 2017ГтПЁДТ 2СЖ8000ОяПјПЁ ДоЧпАэ, РќУМ ХЛММБнОзРЧ Р§ЙнРЛ ТїСіЧбДй. ЕћЖѓМ АЁОїЛѓМг АќЗУ ДыЛѓБтОїАњ АјСІЧбЕЕИІ ШЎДыЧЯИщ, БзАЭРК МвМіПЁ ДыЧб ЦЏЧ§РЬАэ ЧеЙ§РћРЮ КЮРЧ ММНРРЛ АЁДЩЧЯАд Чв Мі РжДйДТ ПьЗСИІ ЧЅЧпДй.

ЙкСОБд ЧбБЙБнРЖПЌБИПј МБРгПЌБИРЇПјЕЕ Чб ХфЗаШИПЁМ ЁАСпМвБтОїРЧ ПЊЧвРЬ ОЦЙЋИЎ СпПфЧЯДй ЧиЕЕ БтОїРчЛъАњ АГРЮРчЛъРЧ ЛѓМгПЁ ДыЧб АњММ ТїРЬАЁ АњДйЧЯАд ЙњОюСіДТ АЭРК ЙЎСІЁБЖѓАэ СіРћЧпДй. Йк ПЌБИРЧПјПЁ ЕћИЃИщ, 2014Гт ЕЖРЯ ЧхЙ§РчЦЧМвДТ АЁОїНТАш ММСІСіПјРЬ РЇЧхРЬЖѓДТ ЦЧАсРЛ ГЛИЎИч, АЁСЗБтОї ЛѓМгРк Ею РЯКЮ ГГММРкИІ ДйИЅ ГГММРк(РЯЙнРЮ)ПЭ ЦђЕюЧЯАд УыБоЧиОп Чв РЧЙЋИІ РЧШИАЁ РЇЙнЧпБт ЖЇЙЎПЁ РЇЧхРЬЖѓИч ММЙ§РЛ АГСЄЧЯЖѓАэ РЧШИПЁ ИэЗЩЧпДй. ЦЏРќРЛ ДЉИЎДТ МвМіПЁАд КЮАЁ СіГЊФЁАд С§СпЕЧДТ АЭРЛ ИЗРИЗСДТ ЛѓМгММСІ БтКЛИёРћРЧ АЁФЁИІ Б№ОЦГЛИЎИщ ОШЕШДйДТ РЧАпЕЕ ЕЁКйПДДй.

ЧбБЙСЖММММСЄПЌБИПјРК АЁОїНТАш СѕПЉПЁ ДыЧб ММКЮДу ПЯШДТ АэОзРчЛъАЁПЁ ДыЧб АњММЧќЦђ ЕюРЛ АэЗСЧи НХСпЧв ЧЪПфАЁ РжРИИч, АцСІЁЄЛчШИРћ ЛѓШВ Йз ЛчШИРћ ЧеРЧ ЕюПЁ ЕћЖѓ АсСЄЕЩ ЛчОШРЬЖѓАэ ЙрШїАэ РжДй.

БтШЙРчСЄКЮ ММСІНЧ РчЛъММСІАњ АќАшРкДТ СпБтРЬФкГыЙЬПЭРЧ ХыШПЁМ ЁААЁОїНТАш СѕПЉДТ ЧіРхПЁМ ЛчНЧЛѓ ИЙРЬ РЬЗяСіСі ОЪДТ КЮКаЁБРЬЖѓИч, ЁААЁОїНТАш СѕПЉММ АњММЦЏЗЪ СІЕЕРЧ ЙЎСІСЁРЬЖѓБтКИДйДТ УЂОїСжАЁ СѕПЉПЭ ЛѓМг Сп ОюЖВ АЭРЛ МБХУЧЯДРГФРЧ ЙЎСІЁБЖѓАэ ИЛЧпДй. РЬОю ЁАСпМвБтОїАшПЁМ ПфБИЧЯДТ АЁОїНТАш СѕПЉММ АњММЦЏЗЪ ШЎДыДТ АЧРЧГЛПыРЬ РќДоЕЧИщ, СЄКЮРдРхРЛ ШЎРЮЧЯАэ БЙШИ ГэРЧ ШФ АсСЄРЬ ЕЩ АЭЁБРЬЖѓАэ ЙрЧћДй. СпБтРЬФкГыЙЬ УЄЙЮМБ БтРк

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

СЄУЅЙ§Зќ

- ФѕЕхИоЕ№НМ, ФкНКДк ЛѓРхЁІ12РЯКЮХЭ АХЗЁ НУРл

- КЮЕПЛъ ЁЎРкБнСЖДоАшШЙМЁЏ БЙММУЛПЁ НЧНУАЃ АјРЏ

- НУДыТјПРРЧ БтЗЯРК ЖЧ ЧЯГЊРЧ БтЗЯРЬ ЕХ ГВРЛ АЭ

- РЇМК СІРл ГЊЖѓНКЦфРЬНКХзХЉГюЗЮСі ФкНКДк ЛѓРх

- ЁЎАХДы ПьСжЛъОїЁЏ АГИЗЁІПьСжЧзАј ХзИЖСж КвКйГЊ

- ЁАДыГЊЙЋ ШоСіЗЮ ЛѓФшЧб ЁЎЧЊЧЊ ФУУГЁЏ НУРлЧиПфЁБ

- 15РЯ АјИХЕЕ АХЗЁ 8736Оя, РќРЯ ДыКё 1563Оя Ёщ

- ОЫСіГыЙЭНК 18РЯ ФкНКДк ЛѓРх, АјИ№АЁ 2ИИ2500Пј

- АјИХЕЕ 1СЖ295ОяПјЁІРќРЯ ДыКё 4337ОяПј АЈМв

- ГЛГтПЁ ЙнЕЕУМЁЄЕ№НКЧУЗЙРЬ ЁЎИМРНЁЏ, РЏШЁЄУЖА ЁЎ...