-

�濵���� �� ����ȸ��

���μ��� ������ ���μ� �⺻���� 6��� ����

���� �絵���� ���μ�, ��桤ó�нñ�� ó�� �ε��� ���� ���� ����

- ����Է�2020-11-03 11:24

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

���� �ε��� ���� �ֿ� ������ ����� �� ���� ����ƴµ�, �ֿ� ���������� �����غ��� ��ü���� ����ñ ���� �˾ƺ���.

�������� �ſ� ä���� ������

�������� �ſ� ä���� �������켱 �絵�ҵ漼������ ũ�� �װ����� �����ƴ�. ù ��°, 1����1������ �� ����������� �� �������� �� �絵�ҵ漼���� ���� ���� ����� ��, �о���� ������ ���� ���� ����ϵ��� �ߴ�. �ش� ������ ���� �����ϰ� �ִ� �о�ǿ� ���� �ұ��������� �ʰ�, 2021�� 1��1�� ���� ����ϴ� �о�Ǻ��� ���� ���� ������ ����Ѵ�.

�� ��°, 1����1����(��������)�� ���� ��⺸��Ư�������� ����� ���ֱⰣ ����� �߰� �ƴ�. ������� 1����1����(��������)�� ���� ��⺸��Ư���������� 3�� �̻� ������ 24%�� ������ �������� 8%�� �������� �������� �ִ� 80%���� ������ ���� �� �ִ�. ������ �������뿡�� �����Ⱓ �� 8% �������� �������Ⱓ 4% + ���ֱⰣ 4%���� ����ƴ�. ���� ��� ������ 3�Ⱓ �����ϰ� 2�Ⱓ �����ߴٰ� �ϸ�, ���� �������δ� 24%�� �������� ��������� �����������δ� 20%�� ���� �� �ִ�(���� 3�� 12% + ���� 2�� 8% = 20%).

��⺸��Ư������ ���������� 2021�� 1�� ���� �絵�к��� ����Ǹ�, �̴� �ŸŰ���� ������ �ƴ� �ܱ��� �����̴�. �� 2020���߿� ���ü���� �Ϸ�ƴ��ϴ��� 2021�� 1���� �ܱ� �Ǵ� ��������� �ϴ� ���, ����� �������� ������ �����ؾ� �Ѵ�.

�� ��°, 2�� �̸� �������ÿ� ���� �絵������ �λ�ȴ�. ���� �ܱ⺸������ ��, 1�� �̸��� ���ÿ� ���ؼ� �ü����� �Ը� ������� 40%�� ������ ����������, 1�� �̸� ������ 70%�� ������ �����ϰ� 2�� �̸� ������ 60%�� ������ �����Ѵ�. �ش� ������ ���տ����ֱǰ� �о���� �����ϸ� 2021�� 6��1�� ���� �絵�к��� �λ�� ������ �����Ѵ�.

�� ��°, ����������� �� �������ڿ� ���� ������ �Ʒ��� ���� �λ�ƴ�. �ش� ���������� 2021�� 6��1�� ���� �絵�к��� �����Ѵ�.

<�ڷ�=ä���� ������> ©�߱����ڳ��

<�ڷ�=ä���� ������> ©�߱����ڳ�������� ���պε��꼼 �ֿ� ���������̴�. ù ��°, ���ú� ���պε��꼼���� �λ�ȴ�. ���� �λ��� ����� ������������ �ҹ��ϰ� ������ �����ϰ� �ִ� ��� ���պε��꼼 �����ǹ��ڿ��� ����ǰ� ������ ��� 0.1%���� �ִ� 2.8%�� �λ�ǰ�, ������ ��� 2.5%���� �ִ� 5.4%�� �λ�ȴ�. ��ü���� ����ǥ�� �Ʒ��� ���� �λ�� ������ ������ 2021�� �ͼӺ� ��, 2021�� 6��1�� ���� �����ϰ� �ִ� ���ÿ� �ش�ȴ�.

<�ڷ�=ä���� ������> ©�߱����ڳ��

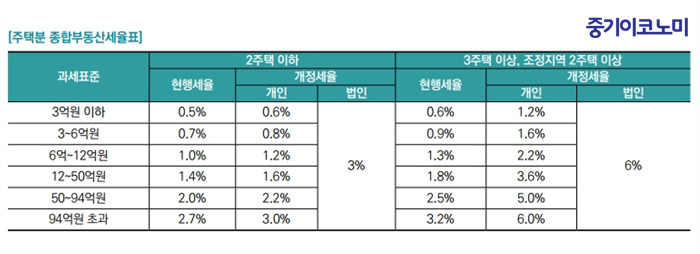

<�ڷ�=ä���� ������> ©�߱����ڳ���� ��°, ���μ��� ���úп� ���� ������ ��ȭ�ȴ�. ���μ��� ���ÿ� ���� ���պε��꼼 �⺻������ 6����� �����ǰ�, 2020�� 6��18�� ���� �űԵ���� �Ӵ����ÿ� ���� ���պε��꼼�� �����ȴ�.

�� ��°, ���պε��꼼 ���� ���δ� ������ �λ�ȴ�. �������ú� ���δ� ���������� ��õ �����ǰ�, ������ ��� ����������� 2�����ڿ� ���� ���δ� ������ 2�迡�� 3��� �λ�ȴ�. ���δ� ������ ������ ���� �Ǵ� �λ�� ���ð������� ���� ������������ �ް��� ���δ��� �����Ǵ� ���� �����ϱ� ���� ������ ��ġ�� ���ϴµ�, �� �ѵ��� �λ��Ű�ڴٴ� ���̴�.

���� ��� ������������� 2������ ������ ���ο��� �ΰ��� ���պε��꼼�� 400������ ��� ���������� �ΰ��� �� �ִ� ���պε��꼼�� �ִ�ġ�� �۳� ������ 2���� 800�����̾�����, 2021�� �ͼӺ��ʹ� �۳� ������ 3���� 1200���������� �ΰ��� �� �ְ� �ȴ�.

�絵���� ���μ� �������� ��� �������ڿ� ���� ���δ��� 2021�� 6��1���� �������� ��µȴٴ� �������� �ִ�. 2021�� 6��1�� ���Ŀ� �ܱ��� ġ���� ���ÿ� ����, �������ڿ��� ���� �λ��̶�� ����� ���Ƽ�� �ΰ��� �����̴� ������ ������ �����϶�� ������ ������ �ؼ��� �� �ִ�.

���� 2021����ʹ� �絵���� ���μ��� ���ñ� �� ó�нñ�, ó�� �ε��� ������ ���� ���� ���������� �ǹǷ� ������ �ܱݽ��� �� ������� ������ �ɵ��ְ� ������ �� �ε��� ���� �Ǵ� ó���� ��ȹ�ؾ� �Ѵ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ������ �ڵ�ȭ ����� ť�����ý� �ڽ��� ����

- ����η� �ؿ����� ���� ���â����EXIT �ʿ�

- ����, ����, �̼��ݡ������� �߿��� ����� ���ꡯ

- ���� 10�� ����� ��ü ���� 40%���������ߵ���

- ���� 5�� �� ����, ���� ��ü ���� �Ѿ��

- ڸ �������� �డ���������� ���̿��� Ÿ�� ���

- ��������� ���豸�� ������ ��ȣ ������ ��å��

- �Ǹ��ܹ븮 ���� AI ��ŸƮ�� �ؿ����� ����

- �ϻ� ��� ���� ���� ������ �Ʊ��� �ʴ�

- ������������ ȭ�硦�����������绡���� ����ϵ���...