-

�濵���� �� ����ȸ��

�ε��� ���ð��� ������������� ������ ��

�κΰ�������, 1���� ��û ���װ����ϸ� ���պε��꼼 ���� ����

- ����Է�2021-05-05 00:00

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

�ֱ� ���� �ε��� ���ð����� ��������ǰ� �ִ� ��� �δ��ؾ��ϴ� ������ �� ���� ������ Ŀ���� �ִ�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� ���������ú����� ���� ������ ��꼼�� ���պε��꼼�� �ִµ� �� ������ ���� ���캸��, �켱 ������ �����ϰ� �ִ� ��� ����� ��꼼�� �����Ѵ�. ���պε��꼼�� �����ϰ� �ִ� ������ ���ð����� ���� �ݾ��� 6��� �̻�(1�����ڴ� 9��� �̻�)�� ��쿡�� �����ȴ�.

��꼼�� ���պε��꼼 ��������� �Ǵ� ������ ���λ� �������� ǥ�õ� �ִ� ����� ���Ѵ�.

�ϳ��� ����� �ְſ� �ְ� ���� �뵵�� ���Ǵ� ��쿡�� �ְſ뿡 ���ǰ� �ִ� �κи��� �������� ����, �μ������� �ְſ� �ְ� ���� �뵵�� ���ǰ� �ִ� �ǹ��� ���������� ���� ���� �Ⱥ��� ������ �μ������� ���� ���� �ǹ��� �μ������� �����Ѵ�. ���� ������ �ǹ��� Ÿ���� �����ϰ�, �μӵ� ������ ������ ������ ��쿡�� ���ú� ��꼼 �� ���պε��꼼�� �ΰ��ȴ�.

���λ� ���ǽ��ڷ� ����� �ִ� ��쿡�� �Ϲ������� ����� ��꼼���� ������ �ΰ��Ѵ�.

������ ���������� ��Ģ�� ���� �ְſ����� ����ϴ� ��쿡 ���� �������� �����ϴµ�, ����� ��꼼���� ���ú� ��꼼�� ���δ��� ����. ���� �ְŻ���� ������ �� �ִ� �ڷ� �� �ֹε��, ���п���, ����, ����, ������� ��Ȳ ���� ÷���� ��꼼 ��Ȳ�� �����Ű��� ���� ���ú� ��꼼�� �з��� ��û�� �� �ִ�.

���� ��Ȱ�����ڽü��� ��쿡�� �� ���ֿ��̶� �ϴ��� ������� ���ڽü� ����� ���߰� �ִ� ��Ȱ�����ڽü��� ��쿡�� �Ϲݰ���� ���� ��꼼�� �ΰ��϶�� ����� �Ƿʿ� ���� ���ú� ��꼼���� ������� �� ����.

��꼼�� ���պε��꼼�� �����ϰ� �ų� 6��1�Ͽ� ������ �����ϰ� �ִ� �ڿ��� ������ �ΰ��ȴ�. ������ ���� ���δ� ���ñ� �Ǵܿ� �¿�ȴ�. ������ ���ñ�� �ܱ���, ��������� �� ���� ���̹Ƿ� ������� ������ �ƴԿ� �����ؾ� �Ѵ�.

Ư�� ��ӹ��� ���ÿ� ���ؼ��� 6��1�� ������ �ǻ������ ����ϰ� 6��1�� ������� ��ӵ�⸦ �Ϸ��ϱ� ������ �ֵ� ����ڿ��� ��꼼�� �ΰ��ȴ�. ���ֵ� ��������� ����ڵ鰣 ������ ���� ���� ����� ���Ѵ�. ������ ���� ���� ����� ���� ���� ���, �� �� ���̰� ���� ����� �ֵ� ����ڰ� �ȴ�. ���� 6��1�� ���� ��ӵ�Ⱑ �Ϸ�� �����, �ش� ���ÿ� �Ű����� ��꼼�� �������� ��ŭ ����ε��� ������ �����ϰ� �ȴ�.

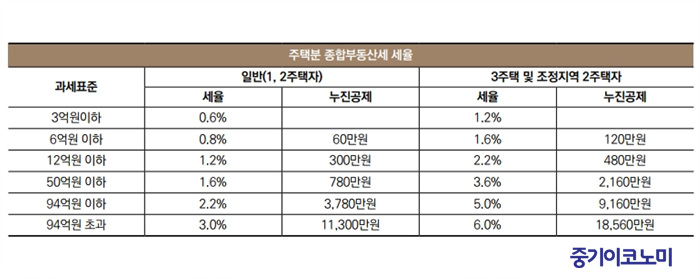

���ú� ��꼼�� ������ �ð�ǥ�ؿ� �������尡����(60%)�� ���� �ݾ��� ����ǥ������ �� 0.05%~0.4%�� ������ �����������Ѵ�. ���ú� ���պε��꼼�� �� ����� �����ϰ� �ִ� �����ջ� ������ ���ð��� �հ���� 6����� ���� ��, �������尡����(95%)�� ���� �ݾ��� ����ǥ������ �� 0.6%~6%�� ������ �����������Ѵ�.

��꼼�� ��� ���ǿ� �����ϴ� ����̶� ���� �ܼ��ϰ� ������ ������, ���պε��꼼�� ��� ���κ� ���� ���ü��� �ջ����ð��ݿ� ���� ����ǥ�ذ� ����, ���װ����� �� ����ǹǷ� ����� �Ǵܿ� �����ؾ��Ѵ�(��꼼�� ��쿡�� 2021����� 2023����� 3�Ⱓ �ѽ������� 1���� 1�����ڿ� ���ؼ��� Ư�ʼ����� ����ȴ�).

���պε��꼼 ���� ����� ���ü��� ����ϴ� ����� ����������(6��1��) ���縦 �������� ���ü� �� ����������� ���� ���θ� �Ǵ��Ѵ�. ��, 6��1�Ͽ� ������������� 2������ �����ϰ� �־��ٸ�, ���Ŀ� �ش������� ��������������� �����Ǵ��� ����������� �߰������� ����ȴ�. �ٸ� �����ؾ��� ���� ���� ����� ���ü��� ������ �����ϰ� �ִ� ���ÿ� ������ ���ü��� �Ǵ��ؾ��Ѵٴ� ���̴�.

���պε��꼼���� 1���� 1�������� ��� ���ð��ݿ��� 6����� �ƴ� 9����� �����ϰ�, �߰����� ���װ��� ������ �־�����. ���⼭ 1���� 1������ �Ǵ��� ���κ� ���ü��� �ƴ� 1���� �������� �����ϰ� �ִ� ���ü��� ��� ������ �Ǵ��ؾ��ϴ� ������ ������ �ִ�. ������ ������ 1���� 1�����ڿ� ���ؼ� �� ������ �����ϰ� ������ �� �� �ִ�.

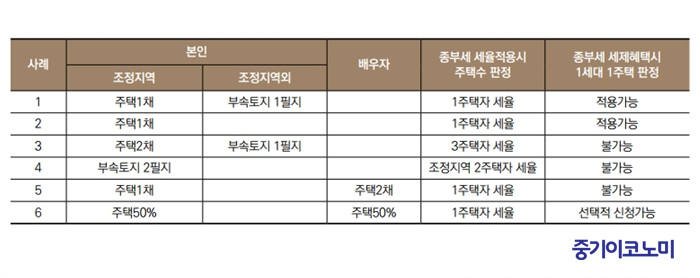

���� ���úμ������� �ռ� ������ ����ߴµ�, ������ �ϴ��� ���� �ǹ��а� �����ְ� �ٸ� ���úμ������� �������� ���� �ջ��� ���պε��꼼�� �ΰ��Ѵ�. �ش� ���úμ������� �ϳ��� �������� ���� ���ü� ��꿡 �ݿ��Ѵ�. �ٸ�, Ư�ʻ������μ� 1���� ���ð� ���� �ǹ��а� �����ְ� �ٸ� ���úμ����� 1���� �����ϰ� �ִ� ��쿡�� 1���� 1�������� ���� ���������� ���� �� �ִ�. �̸� ǥ�� �����ϸ� �Ʒ��� ����.

<�ڷ�=ä���� ������> ©�߱����ڳ��

<�ڷ�=ä���� ������> ©�߱����ڳ�� <�ڷ�=ä���� ������> ©�߱����ڳ��

<�ڷ�=ä���� ������> ©�߱����ڳ���� ��� 6���� ��쿡�� 2021����� �κΰ������� ���ÿ� ���� 1�����ڷ� ��û�� ��� 1���� 1�������μ� ���������� ���� �� �ִ�(��û�Ⱓ�� 2021�� 9��16��~2021�� 9��30��).

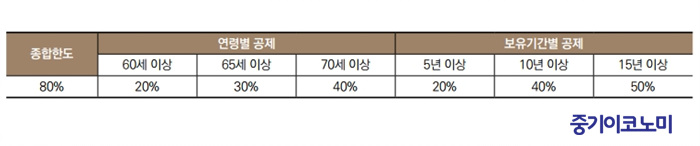

���պε��꼼 1���� 1������ ��� ���װ����� ���ɺ� ������ �����Ⱓ�� ������ ���� �ִ� 80%���� ���� �� �ִ�. �κΰ������� ������ ��� ���� �κ� ������ 6������� ���� 12����� ������ �ͺ��� 1�������� ��û�� �հ� 9����� ������ �ް� ���װ����� �ִ� 80%���� �� ���� ������ ���պε��꼼�� ���� ����� �� �ִ�.

<�ڷ�=ä���� ������> ©�߱����ڳ��

<�ڷ�=ä���� ������> ©�߱����ڳ������ ���ð��ð��� 12��� �̻��� ���ð������� �����ڵ��� ���� �� �����Ⱓ�� ���� 1���� 1�������� ��û�ϴ� ���� ������ ������ �̸� �Ǵ��غ��ƾ� �� ���̴�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �Ӵ�� ���ȴٸ� �Ű����ѳ� ���װ��� ��û��

- ���ñ�� �� ���� ����Ǵ� �ε��� �絵�ҵ漼 ����������

- ���ñ�� �� �峲�� �θ� �⺻������������ �Ƿ�� �´ٸ�

- ���ñ�� �� ���ÿ� �̿�� �Ƿ��������ݿ����� �����ؾ�

- ���ñ�� �� �ſ�ī�� ������ �ѱ��� 25% ���� ������

- ���ñ�� �� ���μ��� ������ ���μ� �⺻���� 6��� ����

- ���ñ�� �� ������ �� �Ű������ؾ� ���װ��� �� ���꼼 ��

- ���ñ�� �� ���ʿ��ϰ� ����Ǵ� 4�� ����� �ִ��� üũ

- ���ñ�� �� ��Ʃ����SNS���� ������ҵ� ����µ� ������

�����

- ������ �ڵ�ȭ ����� ť�����ý� �ڽ��� ����

- ���� 5�� �� ����, ���� ��ü ���� �Ѿ��

- ڸ �������� �డ���������� ���̿��� Ÿ�� ���

- ��������� ���豸�� ������ ��ȣ ������ ��å��

- �Ǹ��ܹ븮 ���� AI ��ŸƮ�� �ؿ����� ����

- �ϻ� ��� ���� ���� ������ �Ʊ��� �ʴ�

- ������������ ȭ�硦�����������绡���� ����ϵ���...

- 24�Ϻ��� �ܱ��αٷ���(E-9) �ű� �����㰡 ��û

- AI ������ �ŷ� ���� ������ ��硯 �⺻�� ����

- ������ �Ļ꿡�� �巯�� ���ڻ�ŷ��� ����