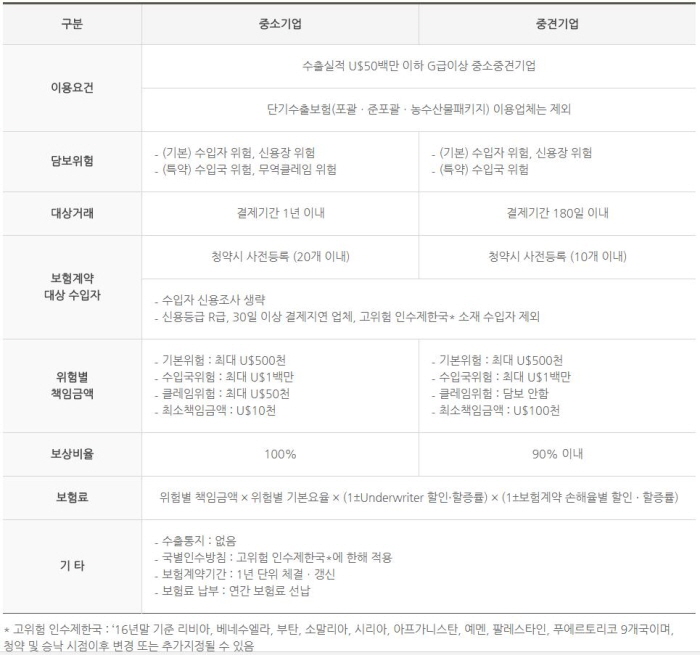

-

���ǴϾ� �� Ű�����̽�

���� �ʺ���� �����Ρ� ������ ��� ����?

����������� �����߰�Plus+�� �������� ������������ũ ������

- ����Է�2017-11-14 18:21

������ ���� ���� (jk.kim@jpglobal.co.kr) �ٸ���纸��

-

�������� ȸ������ ���ϴ� ��ʰ� ���ϰ� �ִ�. ������ ��� ���⺸�迡 �����ϰ� �̷��� ������ ȸ��������, �ұ�� Ư�� ���� �ʺ������ ��� �������̳� �ڶ�ȸ ���� ���� �ű� ���̾ �߱��س��� �������� ���� ���� �ָ� �Ա �Ѵ�. ���� �ʺ������ �ս��� ������ ��ȸ�� ������ ������ �� �ִ� �ѱ������������(K-Sure, ���� ����)�� ���������ǰ�� ������ ������������ũ�� ȿ�������� ������ �ʿ䰡 �ִ�.

����������� ������ ��ǥ������

����������� ������ ��ǥ������������ ������, ���ȸ����� A��� ����ȸ���� �߱� �����ڿ� �ű���� ü���ϰ�, �����������迡 ����ϱ� ���� ������ 7���� ���� 5������ �����ѵ��� �ϴ� ������ ���߰�Plus+���迡 �����ߴ�. A��� ���ǰ�� ������ �� ������ �������� ����������, �߱� ���Ծ�ü�� A���� ��ǰ�� �߱������� ������ ���ռ� ���������� �Ѿ�ٸ� ��ǰ��� �ܱ� �� 3������ �������� �ʾҴ�.

A��� ���� 5�� ������ ������ ���� �����߰� ������ ������翡 ������, �����ڴ� ����ǰ����������� SGS�˻縦 ���� ���ռ��� �����ġ �������� Ȯ���������� ��� ������ �����ϰ� ������ Ȯ���ߴ�. ���� ������ �������� ��å������ ������ Ȯ���ϰ�, 8�� ����ݾ��� ��������� 95%�� ��������� �����ߴ�. ���������� ���� �������� ������� ���̴�.

�Ҿ� ���ÿ� ���� �̼��ݵ� ������� ���� �� �ִ�. ����� ��������ȣ��ǰ�� �Ϻ����� ������ �� B��� �Ϻ� �����ڷκ��� ���� �������� ���� ���ϰ� ������, ������ ��ü������ ���� ���� �ݾ� ���� ������� ���� ���̴�.

<�ڷ�=�ѱ������������>

<�ڷ�=�ѱ������������>�ܱ���⺸��(���߰�Plus+)�� ����������, �ſ�������, ���Ա����� �� �������ڰ� ������ �㺸���迡�� �ս��� ���� �� ������ å�ӱݾ� ���� ������ �ս��� �����ϴ� �����ǰ�̴�. ���� �ܱ���⺸���� ���� ����ŷ� �Ǻ��� �������� ü��Ǵ� �ݸ�, ���߰�Plus+�� �������� ����ŷ� ��ü�� ������� ���躰 å�ӱݾ��� ������ ��Ѵٴ� �������� �ִ�.

�� �Ϲ������� ���⺸�迡 �����Ϸ��� ������ �ſ�����, �ѵ� å��, ��������, ����� ���� ���� ������ �ʿ��ϴ�. ������ �ſ����糪 �ѵ��ɻ��� ��� �����ð��� �ɸ���. �� ���������� �ؾ� ����ȿ���� ���ϹǷ� ���ŷο� �� �ִ�. �ݸ� ���߰�Plus+ ��ü������ ���, ����������� �� Ư�� ��ü�� �����߰߱���� ������ �̵� ����� ����� �������� ü���ϴ� ������� ��DZ� ������ ������ �ſ����糪 ���������� ���� ������ ������ ���� ���� Ư¡�̴�.

��ǥ������ �ѱ�������ǰ�������(aT)�� ������ �������� ���ܱ���⺸��(���߰�Plus+) ��ü�������� ��ϰ� �ִ�. �ش� ���ǰ �����ǰ�� ���������� aT���� ���� ����� ������ �����ϹǷ� ����� �δ㵵 ����. �ٸ�, ������ �μ� ���ѱ� 10����(2017�� 10�� ���� �����, ��������, ��ź, �Ҹ�����, �ø���, �������Ͻ�ź, ����, �ȷ���Ÿ��, Ǫ�����丮��, ���� ��)�� �����ϴ� �����ڿ��� �ŷ��� ������ ���ܵȴ�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- 19�� ���ŵ� 1�� �衦�Z���ڡ������� ��ܿ�

- K-IFRS���������� ���� �ٲ� �� ȸ����� ����

- ����, ������ü �����ͷ� PB��ǰ � ��Ȥ����

- ���ͻ���� ���������������� �Ƿ����� ��ȯ ����

- 2026�� üũ�ؾ� �� ȸ�� �����ι����� ��������

- ���ܽð��ٷ��ڡ��� ���� ���غ��� ��Ȯ�� �����ؾ�

- �ұ�� AI ��� ���衤���� ���� ��������AI ����

- ���� ���� ���� ���� ������ �������� �ҹ� �ƴϴ�

- ������������, �����ں� ���� 35%���� Ȯ���� ��

- ���꽺��, �ڽ��� ���塦���� 5��5000��