-

�濵���� �� ����ȸ��

�߰����� ����, ��� �������뼼�װ��� üũ

���� ������â�����ڼ��װ����� ��û��������뼼�װ��������� ���̴�

- ����Է�2017-12-10 18:22

�ִ뿵 ���� ���� (tax012@naver.com) �ٸ���纸��

-

�̴��� ��ȸ�� ����� ���������� ����, ����� ������ ���ڸ��� ���� �ø����� ���������� �� ���ư����� �����ƴ�.

�뿵 ����ȸ��繫�� �ִ뿵 ������

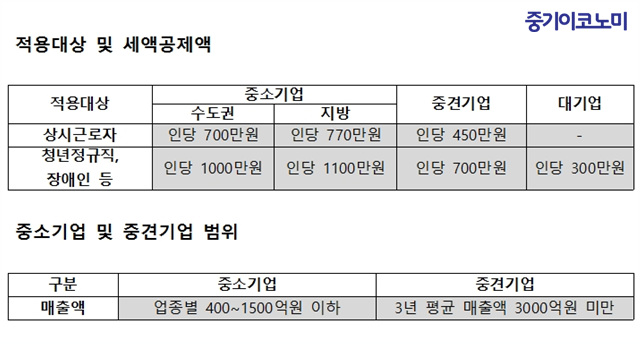

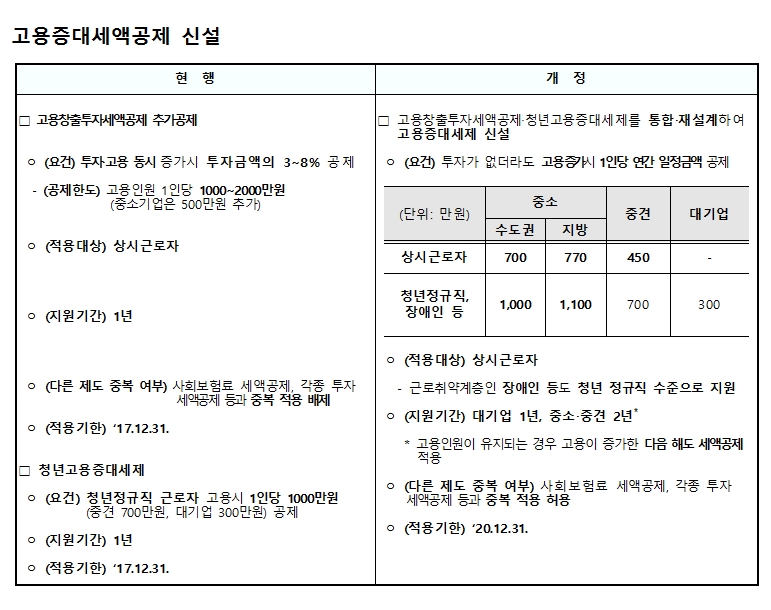

�뿵 ����ȸ��繫�� �ִ뿵 �������������� ���ü����ڿ� ������ ���ÿ� �����ϸ� ���ڱݾ��� 3~8%�� ���װ����ϴ� ����â�����ڼ��װ����� ��û�������� �ٷ��� ����� 1�δ� 300~1000������ ���װ����ϴ� û��������뼼�װ��� ���µ�, �̸� �������缳���� ���������뼼�װ������� �ż��� ���̴�.

���� ����â�����ڼ��װ����� ȸ�簡 �ü����ڿ� ������ ���ÿ� �ø� ��쿡 ���������� ���� �� �־�����, �ż��� �������뼼�װ����� �ü����ڿ� ������� �����ο��� �����ص� ���װ��������� ���� �� �־� ������ �ұ������ ���������� ������ ������ ���̴�.

�ż��� �������뼼�װ����� �������� ������ ��ñٷ��ڴ�. ��ñٷ��ڶ� ���Ⱓ�� 1�� �̸��� �ٷ���, �ܽð��ٷ���, �ӿ�, �ִ����� ���� ������ �ٷ��ڸ� ���Ѵ�. ���� ��ñٷ��� �� û�������� �ٷ��� �� ����� ���� �Ϲ� ��ñٷ��ں��� ���װ����ݾ��� ũ�Ƿ�, ȸ�簡 ������ ������ �� �� ���� ������ �ʿ䰡 �ִ�. ���� ������, ȸ��Ը� ���װ����ݾ��� �� �����Ѵ�.

©�߱����ڳ��

©�߱����ڳ�������� ����â�����ڼ��װ����� û��������뼼�װ����� �����ο��� ������ �� �ؿ� ���ؼ��� ���װ����� ���� �� �־���. ���� �̹� �������뼼�װ����� ������ ���� 1���̳�, �ұ���� �߰߱���� ���� �����ο��� �����Ǹ� ������ ������ ���� �ص� ������� �� �־� 2�⵿�� ���װ����� �� ȿ�����̴�.

�̹ۿ� ���������� ��������(���װ��� ��)�� �ߺ������� ��������ν� ���ϴ� ������ ���������� �������� �Ϻ� �ߺ������� �����ϰ� �ִµ�, �������뼼�װ����� ���� �ߺ� ������ ����ϱ� ������ ���װ��� ȿ���� ũ��. ���� ����â�����ڼ��װ����� û��������뼼�װ����� ��ȸ����Ἴ�װ���, ���� ���ڼ��װ��� ����� �ߺ� ������ �����ߴ�.

���Ȯ�� ������ �ٷ����� �߰� ������ ���ο� �� �ұ���̶��, 2018����� ����Ǵ� �������뼼�װ����� ������ ���캼 �ʿ䰡 �ִ�. ���������� ������ ���߰� ����ȿ���� ���� �������� ��å�̱� �����̴�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- �������̺ꡤ��̱ݼ� �ڽ��� ���塦29�� �ŷ�

- ������ �������DZ�, ��Ư���� ������ ������ ��ȿ

- �������������� ����� ��̡��� �Ĵ� â������

- ������ �ʱ� ���� �ݺ��� ���ø� ������ ����

- ����ȸ�� �������� �о���� ��꿡 ������ ��

- ��ü�� ���, ���ÿ� �̷��� ���� �پ��� ����

- �۷ι� ��� �� ��ź�� Ư����� �Ǽ� 1���� LG

- ������, 29���� ������ ��(Groq) ��ǻ� �μ�

- ���������� ����ȭ ��ǰ�� ��� ������� Ȯ��

- ��ȭ����ν����̽�, �쿬�� ���� Ž�� ����