-

Live СпБт Єг СіБн СпБтПЁМБ

АГРЮЛчОїРк Й§РЮРќШЏ 3ГтГЛ МКНЧНХАэШЎРЮДыЛѓ

КЮЕПЛъРгДыОїЕЕ ДыЛѓЁІПУЧи НХМГ МКНЧНХАэШЎРЮМ СІУт Й§РЮ

- БтЛчРдЗТ2018-01-11 11:03

УжДыПЕ АДПј БтРк (tax012@naver.com) ДйИЅБтЛчКИБт

-

АГРЮЛчОїРкРЧ АцПь МіРдБнОзРЬ РЯСЄБнОз РЬЛѓРЬ ЕЧИщ, МКНЧНХАэШЎРЮДыЛѓЛчОїРкАЁ ЕШДй.

ДыПЕ ММЙЋШИАшЛчЙЋМв УжДыПЕ ММЙЋЛч

ДыПЕ ММЙЋШИАшЛчЙЋМв УжДыПЕ ММЙЋЛчЁЎМКНЧНХАэШЎРЮДыЛѓЛчОїРкЁЏДТ СОЧеМвЕцММ НХАэИІ Чв ЖЇ, РЯЙн АГРЮЛчОїРкАЁ СІУтЧЯДТ МЗљПЁ ДѕЧиМ КёФЁЁЄБтЗЯЕШ РхКЮПЭ СѕИэМЗљПЁ РЧЧи АшЛъЧб ЛчОїМвЕцБнОзРЧ РћСЄМКРЛ ММЙЋЛч ЕюРЬ МКНЧНХАэШЎРЮР§ТїПЁ ЕћЖѓ ШЎРЮЧЯАэ РлМКЧб ШЎРЮМИІ УпАЁЗЮ СІУтЧиОп ЧбДй.

РЬЗБ МКНЧНХАэШЎРЮДыЛѓЛчОїРкДТ АГРЮРЮ АцПьПЁИИ ЧиДчЕЦДй. ЧЯСіИИ 2018ГтКЮХЭДТ РЯСЄПфАЧПЁ ЧиДчЧЯДТ Й§РЮЕЕ МКНЧНХАэШЎРЮМИІ СІУтЧЯЕЕЗЯ ЧЯДТ Й§РЬ НХМГЕЦДй.

АГРЮЛчОїРк МКНЧНХАэШЎРЮ ДыЛѓ МіРдБнОз <РкЗс=УжДыПЕ ММЙЋЛч> ©СпБтРЬФкГыЙЬ

<РкЗс=УжДыПЕ ММЙЋЛч> ©СпБтРЬФкГыЙЬМКНЧНХАэШЎРЮМИІ СІУтЧиОп ЧЯДТ Й§РЮРК ГЛБЙЙ§РЮРИЗЮМ ЈчКЮЕПЛъРгДыОїРЛ СжЕШ ЛчОїРИЗЮ ЧЯДТ РЯСЄПфАЧПЁ ЧиДчЧЯДТ Й§РЮАњ, ЈшМКНЧНХАэШЎРЮДыЛѓРЮ АГРЮЛчОїРкАЁ ЛчОїПыАэСЄРкЛъРЛ ЧіЙАУтРк ЕюРЧ ЙцЙ§РИЗЮ Й§РЮРќШЏЧб АцПь Бз Й§РЮРЬ ДыЛѓРЬ ЕШДй. ДйИИ, ПмКЮАЈЛчИІ ЙоДТ Й§РЮРЧ АцПьПЁДТ МКНЧНХАэШЎРЮМИІ СІУтЧЯСі ОЪОЦЕЕ ЕШДй.

МіРдБнОзПЁ ЕћЖѓ ЦЧДмЧЯДТ АГРЮАњ ДоИЎ Й§РЮРЧ АцПьПЁДТ РЇ ЕЮАЁСіПЁ АЂАЂ ЧиДчЕЩ АцПь, МіРдБнОзАњ ЛѓАќОјРЬ МКНЧНХАэШЎРЮМ СІУтДыЛѓРЬ ЕШДй.

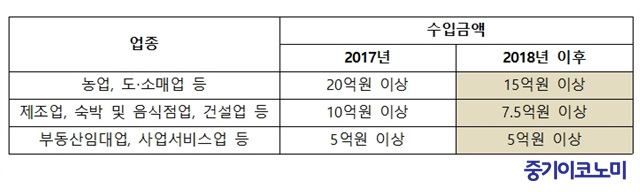

ЁуКЮЕПЛъРгДыОї ГЛБЙЙ§РЮ=КЮЕПЛъРгДыОїРЛ СжЕШ ЛчОїРИЗЮ ЧЯДТ Й§РЮРЬЖѕ ЈчЧиДч ЛчОїПЌЕЕРЧ ЛѓНУБйЗЮРк МіАЁ 5РЮЙЬИИРЬАэ ЈшСіЙшСжСж Йз ЦЏМіАќАшРк СіКаЧеАшАЁ 50%ИІ УЪАњЧЯИч ЈщКЮЕПЛъРгДыОїРЛ СжОїРИЗЮ ЧЯАХГЊ, КЮЕПЛъ ЕюРЧ БЧИЎДыПЉЁЄРЬРкЁЄЙшДчМвЕцБнОз ЧеАшАЁ ИХУтОзРЧ 70%РЬЛѓРЮ Й§РЮРЛ ИЛЧбДй. Ся, РЇРЧ ЈчЈшЈщРЧ ПфАЧПЁ И№ЕЮ ЧиДчЕЩ АцПьПЁДТ ИХГт МКНЧНХАэШЎРЮМИІ СІУтЧиОп ЧбДй.

ЁуЙ§РЮРќШЏЧб Й§РЮ=МКНЧНХАэШЎРЮДыЛѓРЮ АГРЮЛчОїРкАЁ ЛчОїПыАэСЄРкЛъРЛ ЧіЙАУтРк, ЛчОїРЧ ОчЕЕЁЄОчМіРЧ ЙцЙ§РИЗЮ Й§РЮРИЗЮ РќШЏЧЯДТ АцПь, ЛчОїПЌЕЕ СОЗсРЯ ЧіРч Й§РЮРИЗЮ РќШЏЧб ШФ 3Гт РЬГЛРЮ АцПьПЁИИ МКНЧНХАэШЎРЮМИІ СІУтЧбДй. Ся 3ГтРЬ СіГ ШФПЁДТ МКНЧНХАэШЎРЮМИІ СІУтЧв РЧЙЋАЁ ОјДй.

ПЉБтМ СжРЧЧв СЁРК МКНЧНХАэШЎРЮДыЛѓРЮ АГРЮЛчОїРкДТ Й§РЮРќШЏРЯРЬ МгЧЯДТ ПЌЕЕРЧ СїРќ АњММБтАЃПЁ МКНЧНХАэШЎРЮДыЛѓРкРЬАХГЊ ДчЧи АњММБтАЃПЁ МКНЧНХАэШЎРЮДыЛѓРкПЁ ЧиДчЕЧДТ АцПьПЁ РћПыЕШДйДТ АЭРЬДй. Ся 2018Гт ОюДР НУСЁПЁ АГРЮЛчОїРкАЁ Й§РЮРИЗЮ РќШЏЧб АцПь, 2018ГтПЁДТ МКНЧНХАэШЎРЮДыЛѓРкАЁ ОЦДЯДѕЖѓЕЕ 2017ГтПЁ МКНЧНХАэШЎРЮДыЛѓРкПЁ ЧиДчЕЩ АцПь РќШЏЕШ Й§РЮРК МКНЧНХАэШЎРЮМИІ СІУтЧиОп ЧбДй.

РЇ ЕЮАЁСі АцПьПЁ ЧиДчЕЧДТ Й§РЮРЬ МКНЧНХАэШЎРЮМИІ СІУтЧЯСі ОЪРЛ АцПь, ЛъУтММОзРЧ 5%РЧ ЙЬСІУт АЁЛъММАЁ КЮАњЕШДй. ДйИИ, Й§РЮММ НХАэБтЧбРЬ 1АГПљ ПЌРхЕЧИч, МКНЧНХАэ ШЎРЮКёПыПЁ ДыЧб ММОзАјСІИІ ЙоРЛ Мі РжДй.

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

СЄУЅЙ§Зќ

- РЇМК СІРл ГЊЖѓНКЦфРЬНКХзХЉГюЗЮСі ФкНКДк ЛѓРх

- 15РЯ АјИХЕЕ АХЗЁ 8736Оя, РќРЯ ДыКё 1563Оя Ёщ

- ОЫСіГыЙЭНК 18РЯ ФкНКДк ЛѓРх, АјИ№АЁ 2ИИ2500Пј

- ГЛГтПЁ ЙнЕЕУМЁЄЕ№НКЧУЗЙРЬ ЁЎИМРНЁЏ, РЏШЁЄУЖА ЁЎ...

- ОрБЙ ПюПЕ Сп РЬШЅЁІБЧИЎБнРК ДЉБИРЧ ИђРЮАЁ?

- СпМвБтОї СіПј ЁЎМКРхРсРчЗТЁЏ СпНЩРИЗЮ ЙйВйРк

- БтКИЁЄKOICA, МвМШКЅУГ БлЗЮЙњ ЕЕОрРЇЧи ЁЎИТМеЁЏ

- ЁАAI ЛъОї ЙпРќРЛ РЇЧи Й§Рћ КвШЎНЧМК ЧиМвЧиОпЁБ

- 19РЯ АјИХЕЕ 1СЖ ЁшЁІЛяМКРќРкЁЄОЫХзПРСЈ ЛѓДмПЁ

- РЮСОТїКА, ГыПЙСІЁІЛчШИРћ ЧіНЧРЛ ЙнПЕЧЯДй