-

АцПЕСЄКИ Єг ММЙЋШИАш

РгДыЛчОїРк РЏЧќЕћЖѓ ММЙЋЧ§ХУЁЄСиМіЛчЧз ЛѓРЬ

КЮЕПЛъ СОЗљПЁ ЕћЖѓ РгДыЛчОїРк РЏЧќРЬ ДоЖѓСЎ

- БтЛчРдЗТ2018-06-13 16:48

УЄМіПе АДПј БтРк (alentino@naver.com) ДйИЅБтЛчКИБт

-

УжБй МіРЭЧќ ШЃХк КаОчАњ АќЗУЕШ КЮСЄРћРЮ РЧАпРЬ СІНУЕЧИщМ, КЮЕПЛъ ХѕРкРкЕщРЧ НУМБРЬ ПРЧЧНКХкРЬГЊ ЕЕНУЧќЛ§ШАСжХУ ЕюПЁ С§СпЕЧДТ КаРЇБтДй.

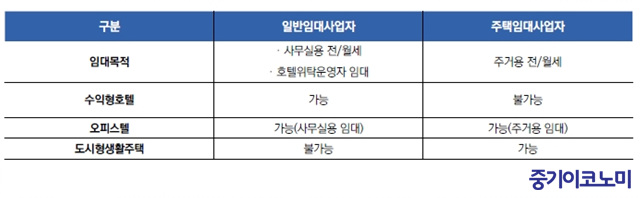

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛчЧЯСіИИ КЮЕПЛъРЧ РЏЧќ Йз РгДыИёРћПЁ ЕћЖѓ ММЙЋЛѓ Ч§ХУАњ РЧЙЋАЁ ДоЖѓСіЙЧЗЮ, ХѕРкДыЛѓ КЮЕПЛъРЛ МБХУЧв ЖЇ МіРЭЗќЛгИИ ОЦДЯЖѓ ЧтШФ РгДыПЁ ЕћИЅ СиМіЛчЧз ЖЧЧб АэЗСЧиОп ЧбДй.

УжБй РЬНДАЁ ЕЧАэ РжДТ МіРЭЧќ ШЃХк(МКёНКЕхЗЙСіДјНК ЦїЧд), ПРЧЧНКХк, ЕЕНУЧќЛ§ШАСжХУПЁ ДыЧб ЛчОїРкЕюЗЯ РЏЧќКА Ч§ХУАњ СиМіЛчЧзПЁ ДыЧи ОЫОЦКИРк.

ИеРњ КЮЕПЛъКА РгДыЛчОїРк БИКаРК ОЦЗЁПЭ ААДй.

<РкЗс=УЄМіПе ММЙЋЛч> ©СпБтРЬФкГыЙЬ

<РкЗс=УЄМіПе ММЙЋЛч> ©СпБтРЬФкГыЙЬМіРЭЧќ ШЃХкРК ДыКЮКа ШЃХк РЇХЙПюПЕЛчОїРкПЭ АшОрЕХ ЛчОїРЬ ПюПЕЕЧЙЧЗЮ ЙнЕхНУ РЯЙнРгДыЛчОїРкИИ АЁДЩЧЯИч, ЕЕНУЧќЛ§ШАСжХУРК КЮЕПЛъПыЕЕ РкУМАЁ СжХУРЬЙЧЗЮ СжХУРгДыЛчОїРкИИ АЁДЩЧЯДй.

ЧЯСіИИ ПРЧЧНКХкРЧ АцПьПЁДТ РгДыИёРћПЁ ЕћЖѓ ЛчОїРкРЏЧќРЬ ДоЖѓСіЙЧЗЮ РЏРЧЧиОп ЧбДй. ЛчОїРк РЏЧќРЛ БИУМРћРИЗЮ ЛьЦьКИОЦОп ЧЯДТ РЬРЏДТ ЛчОїРк РЏЧќПЁ ЕћЖѓ ММЙЋЛѓ Ч§ХУАњ КвРЬРЭРЬ ИХПь ДйИЃБт ЖЇЙЎРЬДй.

РЬИІ ЧЅЗЮ МГИэЧЯИщ ДйРНАњ ААДй.

<РкЗс=УЄМіПе ММЙЋЛч> ©СпБтРЬФкГыЙЬ

<РкЗс=УЄМіПе ММЙЋЛч> ©СпБтРЬФкГыЙЬМіРЭЧќ ШЃХк Йз ПРЧЧНКХкРЧ АцПьПЁ, ЕюЗЯ АЁДЩЧб РЯЙнРгДыЛчОїРкДТ КЮЕПЛъ ИХРдАЁОзПЁ ЦїЧдЕШ КЮАЁАЁФЁММПЁ ДыЧи ШЏБоРЛ ЙоРЛ Мі РжАэ СОЧеКЮЕПЛъММАЁ КёАњММ ЕШДй. ДйИИ РЯЙнРгДыЛчОїРкЗЮ ЕюЗЯЕШ ПРЧЧНКХкПЁ РгТїРЮРЬ РќРдНХАэИІ ЧЯДТ АцПь ШЏБоЙоРК КЮАЁАЁФЁММПЁ ДыЧи РќОз УпТЁРЬ ЕЧЙЧЗЮ РЏРЧЧиОп ЧбДй. ЖЧЧб ИХГт 1ПљАњ 7ПљПЁДТ КЮАЁММ НХАэЁЄГГКЮ РЧЙЋАЁ РжРИИч 5ПљПЁДТ СОЧеМвЕцММ НХАэ Йз ГГКЮИІ ЧиОп ЧбДй.

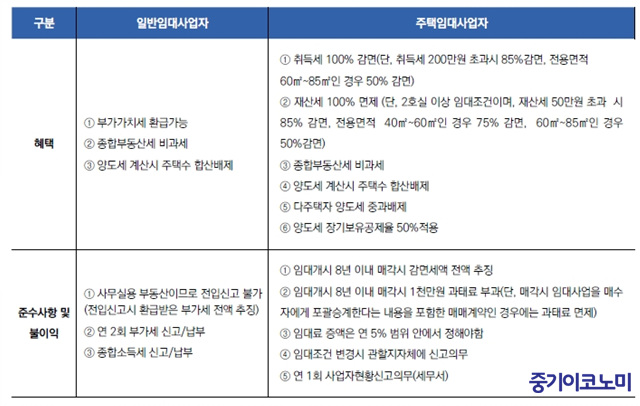

СжАХПы ПРЧЧНКХк Йз ЕЕНУЧќЛ§ШАСжХУРЧ АцПь СжХУРгДыЛчОїРк ЕюЗЯРЬ АЁДЩЧбЕЅ, РЬПЁ ДыЧб Ч§ХУРЬ ЛѓДчЧЯДй. АјЕПСжХУРЧ НХУр, АјЕПСжХУАњ ПРЧЧНКХкРЧ УжУЪКаОчРЮ АцПьПЁДТ АЂ ИщРћПЁ ЕћЖѓ УыЕцММАЁ 100%~50% АЈИщРЬ АЁДЩЧЯАэ, 2ШЃ РЬЛѓ РгДыЧЯДТ АцПьПЁДТ РчЛъММЕЕ АЈИщЕШДй.

ОчЕЕММ УјИщПЁМДТ АХСжСжХУ ОчЕЕНУ ЕюЗЯ РгДыСжХУРК СжХУМіПЁМ ЙшСІЕЧЙЧЗЮ 1ММДы1СжХУ КёАњММ РћПыРЬ АЁДЩЧЯАэ 8Гт РЬЛѓ СиАјАјРгДыСжХУРИЗЮ ЕюЗЯЧи 10Гт РЬЛѓ РгДыНУ ОчЕЕММАЁ РќОз ИщСІЕШДй. ЖЧЧб 8Гт РЬЛѓ РгДыНУ ДйСжХУРк СпАњММИІ ЙшСІЧЯАэ РхБтКИРЏАјСІРВРЛ 50%РЧ ГєРК АјСІРВЗЮ РћПы АЁДЩЧЯДй.

ДйИИ, УжМв 8Гт РЬЛѓ РгДыЧиОпИИ РЬЗЏЧб ММЙЋЛѓ Ч§ХУРЛ ЙоРЛ Мі РжДй. ЖЧ 8Гт РгДыСЖАЧРЛ УцСЗНУХАСі ИјЧв АцПьПЁДТ АЈИщЙоРК ММОз(УыЕцММ, РчЛъММ, СОЧеКЮЕПЛъММ, ОчЕЕМвЕцММ)ПЁ ДыЧи УпТЁЕЧАэ 8Гт РЬГЛ ЧиДч КЮЕПЛъРЛ ИХАЂЧЯДТ АцПьПЭ ПЌАЃРгДыЗсИІ 5%РЬЛѓ СѕОзЧЯДТ АцПьПЁДТ 1000ИИПјРЧ АњХТЗсАЁ КЮАњЕЧЙЧЗЮ Ч§ХУПЁ ЕћИЅ СиМіЛчЧзРЛ ЙнЕхНУ РЬЧрЧиОп ЧбДй.

РЬУГЗГ КЮЕПЛъРЧ СОЗљПЁ ЕћЖѓ РгДыЛчОїРкРЧ РЏЧќРЬ ДоЖѓСіАэ, ЛчОїРк РЏЧќПЁ ЕћЖѓ ММЙЋЛѓ Ч§ХУАњ СиМіЛчЧз ЖЧЧб ЛѓРЬЧЯЙЧЗЮ ГЛПыРЛ УцКаШї МїСіЧб ШФ ХѕРк КЮЕПЛъРЛ МБХУЧиОп ЧбДй.

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

СЄУЅЙ§Зќ

- 19РЯ АјИХЕЕ 1СЖ ЁшЁІЛяМКРќРкЁЄОЫХзПРСЈ ЛѓДмПЁ

- РЮСОТїКА, ГыПЙСІЁІЛчШИРћ ЧіНЧРЛ ЙнПЕЧЯДй

- КЅУГЁЄНКХИЦЎОїРЛ БЙАЁ МКРхРќЗЋРЧ СпНЩРИЗЮ

- K-IFRSЁІПЕОїРЬРЭ БтСи ЙйВл Лѕ ШИАшБтСи ЕЕРд

- ФэЦЮ, РдСЁОїУМ ЕЅРЬХЭЗЮ PBЛѓЧА ПюПЕ РЧШЄСІБт

- АЁИЭЛчОїЙ§ АГСЄЁІЧСЗЃТїРЬСю БЧЗТСіЧќ РќШЏ ПЙАэ

- 2026Гт УМХЉЧиОп Чв ШИЛч ЁЎГЛКЮЙЎМЁЏ ММАЁСіДТ

- ЁЎДмНУАЃБйЗЮРкЁЏРЧ Й§Рћ БтСиКЮХЭ ИэШЎШї РЬЧиЧиОп

- СпМвБтОї AI БтМњ НУЧшЁЄАЫСѕ СіПј ЁЎЧЧСіФУAI ЗІЁЏ

- Й§Рћ КаРя ИЗБт РЇЧб ЁЎГьРН ЧрРЇЁЏДТ КвЙ§ ОЦДЯДй