-

�濵���� �� ����ȸ��

����ȿ�� ū ��������Ӱ����� ��Ⱓ ��ȹ ������

���İ������ ���� ���ϸ� �������� ��Ӽ��� ���ڻ��� ��¡

- ����Է�2018-07-07 16:48

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

�ұ�� �Ǵ� �߰߱���� ��ϴ� ����ڿ��� �ų� ���Ǵ� ���μ����ҵ漼 � �����̰�����, �̺��� �� ū ������ ����� ������ ���Ǵ� ��Ӽ��� ���̴�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� ��������������� ����, �ǹ� ���� �ε��� �Ǵ� �����, ���� ���� �����ڻ��� ���忡���� �ŷ��� Ȱ���� ��� ���� �������� ���� �����̶�� �ǹ̰� �־� ��ӹ��� ������� ������ ����ϱⰡ ���� �����ϴ�.

������ ���������� �ֽ��� ������������� ������ֽ�������� ����� ���� ���� ��Ӽ��� �Ű����� �ǰ�, ��κ� �ŷ��� ���� ����ȭ�ϱⰡ �ſ� ����� ����̴�. ���� ������ ��ȹ���� ����� ���ȴٸ� ����ε��� ��Ӽ� ���� ����� �����ϱ� ���� ���� �Ǵ� ���ʳⰣ �̷� �� ����� �Ϸ��ħ�� ó���ؾ��ϴ� ��Ȳ�� �� ���� �ִ�. �̷��� ���ո��� ������ �����ϰ� ��� ���������� ���� ���������� ������Ӱ������ ������ �ΰ� �ִ�.

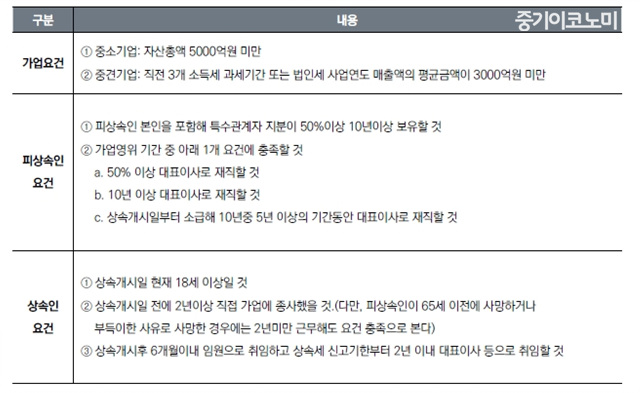

������Ӱ����� ������ ����� �����ϴ� ��� �ִ� 500����� �ѵ��� ��Ӱ����� ������ �ִ� ������. ��ü���� ����� ���캸�� ������ ����.

<�ڷ�=ä���� ������> ©�߱����ڳ��

<�ڷ�=ä���� ������> ©�߱����ڳ���� ����� �����ϸ�, ������ ������ ������ 50%�̻� ������ �ڰ� ��Ⱓ ��ǥ�̻�� �ٹ��ϰ� �̸� ����ο��� ������ ��, ������� �ܱⰣ�� ��ǥ�̻�� �����ؾ� ������Ӱ����� ���� �� �ִٴ� ���̴�. ������Ӱ����� �����ݾ��� ���������갡�� �����̳� �ǻ������ ���������Ⱓ�� ���� �ѵ��� �� �ΰ� �ִµ� 10���̻� ������ ��� 200���, 15���̻� ������ ��� 300���, 20�� �̻� ������ ��� 500����̴�.

����ȿ���� ����� ��ŭ ���������� ���İ��� ������ �ΰ� �־�, �̸� �������� ���ϴ� ��� �������� ��Ӽ��� ���� ���ڻ����� ��¡���� �� �ִ�.

�ڼ��� ��¡������ ���� �������� �ڻ��� 20%(5���̳� 10%) �̻��� ó���� ��� ��������� ������ �������� �ƴ��ϰ� �� ���(1���̻� �� �Ǵ� ����� ��� ����) ���ֽ��� ��� ���� ������� ������ 10�� �̳� �����ϴ� ��� ���� ��������� ������ �ٷ��� ����ο��� ���������ο��� 80%�� �̴��ϴ� ��� ��10�Ⱓ ������ �ٷ��� ����ο��� ���ذ����ο��� 1.0�迡 �̴��ϴ� ����.

�̰��� ��¡���� �ܿ��� 2019�� ������� �������� ����������� ���������� ���� ���������� ��Ӽ��� ������ �ɷ��� ���� ��쿡�� ������Ӱ��� ������ �����ϴµ�, �� ��� ���δɷ��� ����������� ���������� ���� �������� �ش� ��� ������� �δ��ϴ� ��Ӽ����� 2�� ���� ū ��츦 �ǹ��Ѵ�.

������Ӱ����� ��ü���̰� �پ��� ��ǰ� ��ٷο� ���İ��� ���� ���� ȸ�� �������� �ŷڸ� �������� �ؾ� �Ѵٴ� ������ ��DZ��� �����ؾ� �ϴ� ������. ��ŭ ��ӽ� ����ȿ���� �������̹Ƿ� �ټ� ���������� ��Ⱓ�� ��ȹ �� ������ ���� �غ��� �δ� ���� �ٶ����ϴ�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �������°衯�����ø�ŭ ��¡���赵 Ŀ �����ؾ�

- ���ñ�� �� ���� 10�� �� 7�� ���ڳ�� �����°� ��ȹ�ִ١�

- ���ñ�� �� �������°衯 ����̵� ������ ���İ����� ���ϸ�

- ���ñ�� �� �������°衯 ������ �ٸ���������̳� ������

- ���ñ�� �� ������Ӱ��� �ѵ��ݾ� ���������Ⱓ �þ��

- ���ñ�� �� ������Ӱ��� ���İ��� ��ƴٸ� �������� ����Ư�ʡ�

- ���ñ�� �� ������ ���� Ȱ�� ���ϴ¡� �����°� ��������

�����

- ���� ��ü�� ���, ���, ���� ��� ä���

- ������ ������ ��, ���������� �߿��� ���� ��������

- �� AI�κ� �츮���θ��� �Ǹš��ֵ��� ��ƾ�

- ������, ���Ρ���� ��� �Ұ��� ���� �ɻ�

- ���迡�� �����ϴ� ������ ����� �����š� �θ���

- ��š����� ���� ����ũ�� �������� ���ա� ����

- �ΰ��� �ΰ���� ����� ������ ���衯�� ���

- ���� �� ���������������ֿ䱹 FTA�� �¼���

- ����� �౹ �Ǹ��� ȸ���Ϸ��� ���� ���

- ���� CVC ���� ��ȭ, ������ ���� �ʿ��ϴ�