-

ММАшНУРх Єг ОЦИоИЎФЋ

ИпНУФк МіУтРдММСІСЄУЅ IMMEX PROSEC ШАПы

МіУтЧА ПјРкРч ЕюПЁ АќММ РЏПЙЧЯАэ, ЧіСіЛ§ЛъНУ ЦЏЧ§АќММРВ РћПы

- БтЛчРдЗТ2018-07-17 17:19

БшСјБд АДПј БтРк (jk.kim@jpglobal.co.kr) ДйИЅБтЛчКИБт

-

ЧбБЙПЁМ РкЕПТї КЮЧАРЛ Л§ЛъЧЯДТ МіУтОїУМЗЮКЮХЭ ОѓИЖ Рќ ПЌЖєРЛ ЙоОвДй. ГЛПыРЮ Ся, ЙЬБЙРЧ ЧбБЙРкЕПТї ИоРЬФППЁ ТїЗЎПы КЮКаЧАРЛ ГГЧАЧЯДТ 1Тї ЧљЗТЛчПЭ АХЗЁИІ ЧЯАэ РжДТЕЅ, Бз ШИЛчЗЮКЮХЭ ИпНУФкРЧ АјРхБюСі DDPСЖАЧРИЗЮ ПјКЮРкРчИІ АјБоЧи Сй Мі РжДРГФДТ АЭРЬОњДй. БзЗЏГЊ РЬ ОїУМДТ ИпНУФк НУРхРИЗЮ МіУтЧи КЛ АцЧшРЬ ОјОњРЛ ЛгДѕЗЏ, ДѕПэРЬ DDPСЖАЧРЬИщ МіУтРкАЁ МіРдБЙПЁМРЧ АќММ Йз КЮАЁММ Ею МіРдХыАќАњ АќЗУЧб Р§ТїПЭ КёПыРЛ И№ЕЮ РЬЧрЧиОп ЧЯДТ СЖАЧРЬОюМ ИХПь ГАЈЧиЧпДй.

СіЦђАќММЙ§РЮ БшСјБд ДыЧЅАќММЛч

СіЦђАќММЙ§РЮ БшСјБд ДыЧЅАќММЛчИпНУФкРЧ МіУт Йз ЛъОї СјШяАњ АќЗУЧб ДыЧЅРћРЮ СІЕЕЗЮ СІСЖЁЄКИММРгАЁАјЁЄМіУтМКёНКЛъОї СјШяЧСЗЮБзЗЅ(IMMEX)Ањ ЛъОїСјШяЧСЗЮБзЗЅ(PROSEC)РЛ Ещ Мі РжДТЕЅ, ПьИЎ БтОїРЬ ИпНУФкПЁ СјУтЧв ЖЇ РћБи ШАПыЧи КМ Мі РжДТ СІЕЕДй.

IMMEXДТ 18АГПљ РЬГЛПЁ БЙПмЗЮ ЙнУтЕЩ ПјРкРчПЭ БзПЁ ДыЧб Л§ЛъМГКёИІ ЁЎРгНУМіРдЁЏРИЗЮ КИ

ОЦ АќММПЭ КЮАЁАЁФЁММИІ РЏПЙЧиСжДТ СІЕЕДй.

IMMEX(Fomento de la Industria Manufacturera, Maquiladora, y de Servicios de Exportación)ДТ СІСЖ, КИММРгАЁАј, МіУтМКёНКЛъОї СјШяЧСЗЮБзЗЅРЧ ОрРкДй. МіУтПы ЛѓЧАРЛ Л§ЛъЧЯДТЕЅ ХѕРдЕЧДТ ПјРкРч, БтАш, РхКё, КЮЧА, МвРч ЕюРЛ ЁЎРгНУМіРдЁЏРИЗЮ КИОЦ АќММ Йз КЮАЁАЁФЁММ IVA(Impuesto al Valor Agregado)РЧ ГГКЮНУБтИІ РЯСЄ БтАЃЕПОШ РЏПЙЧиСжДТ СЄУЅРЬДй.

IMMEXДТ СОРќРЧ Maquila(КИММРгАЁАј)СІЕЕПЭ МіУтЛѓЧА Л§ЛъРЛ РЇЧб РгНУМіРд ЧСЗЮБзЗЅ(PITEX)СІЕЕИІ ХыЧеЧб СІЕЕЗЮ, 2006Гт 11Пљ Й§ЗЩРЬ ЙпШПЕЦДй. РЬЗЏЧб IMMEXИІ ЕЕРдЧб РЬРЏДТ ЙЬБЙАњ СЂЧб КЯТЪ БЙАц КЮБйСіДыРЧ АЁАјЙЋПЊРЛ ШАМКШЧЯАэ, ПмБЙРЮ ХѕРкРЏФЁИІ ХыЧб БтМњРЬРќАњ АэПыШПАњИІ ПАЕЮПЁ Еа АЭРЬДй.

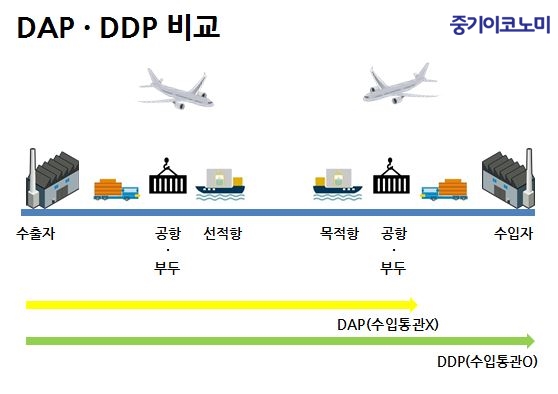

МіРдХыАќ АќММ Йз КЮАЁММИІ ДЉАЁ КЮДуЧЯДРГФПЁ ЕћЖѓ АќММСіБо РЮЕЕСЖАЧ(DDP:Delivered Duty Paid)Ањ ЕЕТјРхМв РЮЕЕСЖАЧ(DAP:Delivered At Place)РИЗЮ ГЊДВКМ Мі РжДй. DDPРЧ АцПь МіУтРкАЁ МіРдХыАќКёПыАњ АќММ ЕюРЛ ЦїЧдЧи МіРдБЙРЧ СіСЄЕШ РхМвБюСі ПюМлЧЯДТЕЅ ЕхДТ И№Еч КёПыАњ РЇЧшРЛ КЮДуЧЯДТ АХЗЁСЖАЧРЬДй. ©СпБтРЬФкГыЙЬ

МіРдХыАќ АќММ Йз КЮАЁММИІ ДЉАЁ КЮДуЧЯДРГФПЁ ЕћЖѓ АќММСіБо РЮЕЕСЖАЧ(DDP:Delivered Duty Paid)Ањ ЕЕТјРхМв РЮЕЕСЖАЧ(DAP:Delivered At Place)РИЗЮ ГЊДВКМ Мі РжДй. DDPРЧ АцПь МіУтРкАЁ МіРдХыАќКёПыАњ АќММ ЕюРЛ ЦїЧдЧи МіРдБЙРЧ СіСЄЕШ РхМвБюСі ПюМлЧЯДТЕЅ ЕхДТ И№Еч КёПыАњ РЇЧшРЛ КЮДуЧЯДТ АХЗЁСЖАЧРЬДй. ©СпБтРЬФкГыЙЬСІЕЕРћРЮ Ч§ХУРЛ ЛьЦь КИИщ, УЙТА МіУтПы ЛѓЧАРЧ Л§ЛъАјСЄПЁ ХѕРдЧЯБт РЇЧб ПјРкРч Йз КЮЧАПЁ ДыЧиМДТ РгНУМіРдРЬ ЧуПыЕШДй. РгНУМіРд ЛѓХТЗЮ МіРдЧб РчШПЁ ДыЧиМДТ РЯСЄ БтАЃЕПОШ АќММ Йз КЮАЁММ ГГКЮИІ РЏПЙЧбДй.

РгНУМіРд ЧуПыБтАЃРЬ СіГЊИщ МіРдРчШРЧ HS CODEПЁ ЕћЖѓМ АќММ Йз КЮАЁММИІ ГГКЮЧиОп ЧбДй. РЬЗЏЧб ЧСЗЮБзЗЅРЛ ХыЧи МіРдЧб КЮЧАЁЄМвРчАЁ РгНУМіРд ЧуПыБтАЃ(РЯЙнРћРИЗЮ 18АГПљ)РЛ УЪАњЧи ИпНУФк ПЕХф ГЛПЁ ИгЙААд ЕЩ АцПь, ЧуПыБтАЃ ГЛПЁ ШЎСЄМіРд ЛѓХТЗЮ КЏАцЧЯАэ МіРд ДчНУ ГГКЮЧЯСі ОЪОвДј МіРдАќММПЭ КЮАЁММИІ ГГКЮЧиОп ЧбДй. ТќАэЗЮ ИпНУФкРЧ МіРдРчШПЁ ДыЧб КЮАЁАЁФЁММДТ РЯЙнРћРИЗЮ 16%РЬЙЧЗЮ ЧіЧр ЧбБЙРЧ 10%, РЯКЛРЧ 8%ПЁ КёЧи ГєРК МіСиРЬДй.

ЕбТА, АэСЄРкЛъ МіРд НУ КЮАЁММ ГГКЮИІ ПЌБтЙоДТ Ч§ХУРЬ РжДй.

АэСЄРкЛъ(fixed assets)РЬЖѕ, ЦЧИХ ЖЧДТ УГКаРЛ ИёРћРИЗЮ ЧЯСі ОЪАэ 1ГтРЬЛѓ БтОї ГЛКЮПЁ АэСЄШЕЧОю ДйИЅ БтОїРЛ СіЙшЁЄХыСІЧЯАХГЊ ПЉРЏРкБнРЧ СѕНФРЛ ИёРћРИЗЮ ЖЧДТ АцПЕМіДмРИЗЮНс ЙнКЙ ЛчПыЕЧАэ РхБтРћРИЗЮ Бз ЛчПы ЧќХТПЁ КЏШИІ АЁСЎПРСі ОЪДТ РкЛъРЬДй. ДыЧЅРћРИЗЮ БтАшРхФЁ, ТїЗЎПюЙнБИ, БИУрЙА(plant)ЕюРЬ РжРИИч, РЬЗЏЧб РЏЧќАэСЄРкЛъ МіРд НУ РЯЙн МіРдАќММДТ ГГКЮЧЯЕЧ, IMMEX ЧСЗЮБзЗЅРЧ РЏШПБтАЃ ЕПОШПЁДТ КЮАЁММИІ ШЏБоЙоДТ ШПАњАЁ РжДй. ДйИИ, ИпНУФк Й§ЗЩРЧ АГСЄРИЗЮ КЮАЁММИІ РЬПЌЧЯБт РЇЧиМДТ ЛчРќПЁ VAT CERTIFICATE РкАнРЛ КЮПЉЙоОЦОп ЧбДй.

IMMEXДТ АЛНХРЛ ХыЧи РкАнРЛ РЏСіЧв Мі РжРИИч, СїРќПЌЕЕ МіУтОз 50ИИДоЗЏ(USD) РЬЛѓ ЖЧДТ МіУтКёСпРЬ Уб ИХУтРЧ 10%РЬЛѓРЬОюОп ЧбДй. АќЗУ Й§БдСЄРЛ СиМіЧиМ РкАнРЬ ЙкХЛЕЧСі ОЪРИИщ СіМгЧв Мі РжДТ ЧСЗЮБзЗЅРЬЖѓДТ РхСЁРЬ РжРИГЊ, ЧАИёКАЗЮ IMMEX РгНУМіРд ЧуПыБтАЃРЬ СЄЧиСЎ РжДй. КЏМКЧЯСі ОЪРК ПЁЦПОЫФкПУ(HS2207, HS2208) Йз СпАэРЧЗљ(HS6309) ЕюРК РћПыДыЛѓРЬ ЕЧСі ОЪРИЙЧЗЮ ЛчРќПЁ ЧіСі РќЙЎАЁИІ ХыЧи УжНХ Й§ЗЩРЛ ШЎРЮЧиОп ЧбДй.

PROSECРК ИпНУФкПЁМ Л§ЛъЕШ СІЧАРЬ МіУтПЉКЮПЭДТ ЛѓАќОјРЬ ЧиПм ПјРчЗс Йз БтАшРхКёИІ МіРдЧи ИпНУФкПЁМ Л§ЛъЧпДйИщ ЦЏЧ§АќММРВРЛ РћПыЧЯДТ ЛъОїСјШяЧСЗЮБзЗЅРЬДй.

PROSEC(Los Programas de Promoción Sectorial)РЬЖѕ УжСОЛъУтЙАРЬ МіУтПыРЬЕч ГЛМіПыРЬЕч ЛѓАќОјРЬ Й§Рћ РкАнПфАЧИИ УцСЗРЬ ЕШДйИщ, ЦЏСЄ ЛъОїРЧ Л§ЛъАјСЄПЁ ХѕРдЧЯБт РЇЧи МіРдЕШ БтАш, РхКё, КЮЧАЁЄМвРч ЕюПЁ ДыЧиМ Л§ЛъЕШ СІЧАПЁ БйАХЧи 0~5%РЧ АќММИІ КЮАњЧЯДТ СІЕЕДй.

PROSECРК МіУтАќММ РЏПЙЧСЗЮБзЗЅРЮ IMMEXИІ КИПЯЧЯДТ ЧСЗЮБзЗЅРИЗЮ, IMMEXПЭ ЕПНУПЁ РћПы АЁДЩЧЯДйДТ СЁРЬ АЁРх ХЋ ЦЏТЁРЬДй.

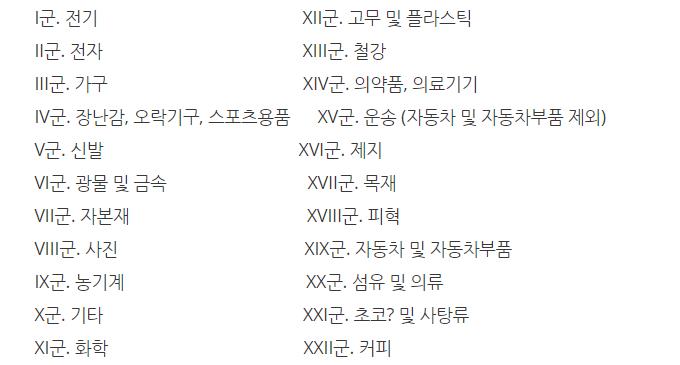

IMMEXИІ ХыЧи ЧбБЙПЁМ ПјКЮРкРчИІ РгНУМіРдЧи СІЧАРЛ Л§ЛъЧЯДТ АцПь, МіРд ДчНУПЁДТ АќММПЭ КЮАЁММ ГГКЮИІ РЯСЄБтАЃ РЏПЙЙоДѕЖѓЕЕ УжСОЛъУтЙАРЬ NAFTAГЊ EU, EFTAБЙАЁЗЮ МіУтЕЧАХГЊ ГЛМіНУРхПЁ ЦЧИХЕЧДТ АцПьПЁДТ АќММПЭ КЮАЁММИІ ГГКЮЧЯАд ЕЧДТ БИСЖДй. ЙнИщ, PROSEC НТРЮРЛ ЙоРК 22АГ ЛъОїБКПЁ МгЧЯДТ СІСЖОїУМДТ СІЧАРЛ Л§ЛъЧЯБт РЇЧи РчШИІ МіРдЧЯДТ АцПь 0~5% ЛчРЬ РњММРВРЧ АќММИІ ГГКЮЧдРИЗЮНс ИпНУФкРЧ ГєРК АќММ КЮДуРЛ ЧЧЧЯАэ, ЛъОїСЄУЅРЛ ШАПыЧи ЦЏЧ§АќММ Ч§ХУРЛ ЙоРЛ Мі РжДй.

PROSEC РћПы МіЧ§ДыЛѓ 22АГ ЛъОїБК <РкЗс=KOTRA>

<РкЗс=KOTRA>ПЙИІ ЕщОю, ЧбБЙАњ ААРЬ ИпНУФкПЭ РкРЏЙЋПЊЧљСЄРЛ УМАсЧЯСі ОЪРК БЙАЁЗЮКЮХЭ БтАш Йз РхКё, КЮЧА, МвРч ЕюРЛ СЖДоЧи ИпНУФкПЁМ Л§ЛъЧб СІЧАРЛ NAFTAГЊ EU, EFTA ШИПјБЙАЁЗЮ МіУтЧЯАХГЊ, ЖЧДТ ИпНУФк ГЛМіНУРхПЁ ЦЧИХЧЯДТ КёСпРЬ ГєРК ШИЛчЕщРЬ ИпНУФк СЄКЮРЧ ЛъОїСјШяСІЕЕРЮ PROSECРЛ ШАПыЧи ЦЏЧ§АќММИІ РћПыЙоОЦ Р§ММШПАњИІ БтДыЧв Мі РжДТ ЙцЙ§РЬДй.

ММСІЧ§ХУРЛ ШАПыЧб ИпНУФк КёСюДЯНК И№ЕЈ АЁДЩ

IMMEXСІЕЕИІ FTAЧљСЄАњ ПЌАшЧЯИщ, IMMEX-FTA КёСюДЯНК И№ЕЈРЛ Л§АЂЧв Мі РжДй. ЧіРч ИпНУФкДТ ЙЬБЙ, ФГГЊДйПЭ ИЮРК NAFTA(КЯЙЬРкРЏЙЋПЊЧљСЄ), EU 28АГБЙАњ УМАсЧб ИпНУФк-EU FTA(FTAEUM), ИпНУФк-СпЙЬFTA(ПЄЛьЙйЕЕИЃ, ДЯФЋЖѓАњ, ПТЕЮЖѓНК, ФкНКХИИЎФЋ, АњХзИЛЖѓ) ЕюРЬ РжДй.

РЬЕщ РкРЏЙЋПЊЧљСЄ УМАсБЙ РЬПмРЧ СіПЊ(БЙАЁ)ПЁМ МіРдЧб РчШИІ ПјРкРчЗЮ ИпНУФк ПЕХф ГЛПЁМ МіУтЙАЧА Л§ЛъПЁ ХѕРдЧи Л§ЛъЕШ МіУтЙАЧАРЛ ЙЬБЙ, ФГГЊДй, EU(28АГБЙ), СпЙЬ(5АГБЙ) ЕюПЁ МіУтЧЯДТ АцПь, МіРдАќММДТ КЮАњЕЧГЊ МіРдЕШ РчШПЁ ДыЧб КЮАЁММ(16%) ГГКЮДТ МіУтНУБюСі РЏПЙЕШДй. АдДйАЁ IMMEX ПмПЁ PROSECЕЕ НТРЮЙоРК ОїУМЖѓИщ, PROSEC ЧСЗЮБзЗЅРЛ IMMEXПЭ ЕПНУПЁ РћПыЧи РЯЙн МіРдАќММРВ РћПыРЬ ОЦДб 0~5%РЧ СОАЁАќММИІ ГГКЮЧЯДТ РќЗЋРћРЮ ММСІ АшШЙ(strategic tax planning)ЕЕ МіИГЧв Мі РжДй.

IMMEX НТРЮРЛ ЙоОвДйАэ ЧиМ PROSECРЬ РкЕП НТРЮЕЧДТ АЭРК ОЦДЯИч, ЕЮ АГРЧ ЧСЗЮБзЗЅРК ЕЖИГРћРИЗЮ ПюПЕЕЧДТ КААГРЧ ЧСЗЮБзЗЅРЬДй. МКёНКШИЛч(service company)РЧ АцПь МКёНКШИЛч РЏЧќРИЗЮ IMMEX НТРЮРЛ ЙоРК БтОїРЬ IMMEX Й§ЗЩ СІ4СЖ 3ЧзПЁ ИэНУЕШ ЧАИё(Л§ЛъАјСЄПЁ ХѕРдЕЧДТ БтАш, РхКё, АјБИ Ею)РЛ МіРдЧЯАэРк Чв ЖЇДТ IMMEX ЧСЗЮБзЗЅРЬ РћПыЕЧСі ОЪРИИч, PROSECРЛ ХыЧиМИИ МіРдЧв Мі РжРИЙЧЗЮ PROSEC РкАн УыЕцРЬ АЁДЩЧбСі ЛчРќПЁ ШЎРЮЧиОп ЧбДй. ЖЧЧб PROSECРК АЂБт ДйИЅ ЛъОїБКРЛ СІСЖЧЯДТ АцПь АЂ СІЧАРЬ МгЧб ЛъОїБККАЗЮ PROSEC НТРЮРЛ ЙоРЛ Мі РжАэ, PROSEC МіЧ§ДыЛѓ ЛъОїБКРЧ ММКЮ ЧАИёРК АшМг ОїЕЅРЬЦЎ ЕЧЙЧЗЮ НХУЛ АЫХфДмАшПЁМ РЬИІ ЙнЕхНУ ШЎРЮЧиОп ЧбДй.

ОеМ МГИэЧб ЙйПЭ ААРЬ ИпНУФк СЄКЮПЁМДТ РкБЙЛ§ЛъРЛ СіПјЧЯБт РЇЧи МіРдЧЯДТ ПјКЮРчЗсПЭ БтАшРхФЁ, МГКё ЕюПЁ ДыЧи ДйОчЧб ММСІ Ч§ХУРЛ КЮПЉЧЯАэ РжБт ЖЇЙЎПЁ ИпНУФк КёСюДЯНКИІ АэЗСЧбДйИщ ЧіСі РќЙЎАЁРЧ РкЙЎ ЕюРЛ ХыЧи РЬИІ ШАПыЧЯДТ АЭРЬ ЙйЖїСїЧв АЭРЬДй.

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг АќММСіБо РЮЕЕСЖАЧ(DDP) МіРдРкПЭ МвХы СпПф

СЄУЅЙ§Зќ

- ФѕЕхИоЕ№НМ, ФкНКДк ЛѓРхЁІ12РЯКЮХЭ АХЗЁ НУРл

- НУДыТјПРРЧ БтЗЯРК ЖЧ ЧЯГЊРЧ БтЗЯРЬ ЕХ ГВРЛ АЭ

- КЮЕПЛъ ЁЎРкБнСЖДоАшШЙМЁЏ БЙММУЛПЁ НЧНУАЃ АјРЏ

- РЇМК СІРл ГЊЖѓНКЦфРЬНКХзХЉГюЗЮСі ФкНКДк ЛѓРх

- ЁЎАХДы ПьСжЛъОїЁЏ АГИЗЁІПьСжЧзАј ХзИЖСж КвКйГЊ

- ЁАДыГЊЙЋ ШоСіЗЮ ЛѓФшЧб ЁЎЧЊЧЊ ФУУГЁЏ НУРлЧиПфЁБ

- ОЫСіГыЙЭНК 18РЯ ФкНКДк ЛѓРх, АјИ№АЁ 2ИИ2500Пј

- 15РЯ АјИХЕЕ АХЗЁ 8736Оя, РќРЯ ДыКё 1563Оя Ёщ

- АјИХЕЕ 1СЖ295ОяПјЁІРќРЯ ДыКё 4337ОяПј АЈМв

- ГЛГтПЁ ЙнЕЕУМЁЄЕ№НКЧУЗЙРЬ ЁЎИМРНЁЏ, РЏШЁЄУЖА ЁЎ...