-

�濵���� �� ����ȸ��

�������� �Ű� ���ϰų� ��� ���ϸ� ���꼼

���ݿ����� ������ �̰��Ե� ���꼼 ����, ���� ���װ��� ���� ����

- ����Է�2018-10-12 09:24

�ִ뿵 ���� ���� (tax012@naver.com) �ٸ���纸��

-

����� �ϴٺ��� �����Ƿ� ���� ���ظ� ���� ��찡 ���� �ֱ� �����̴�. �̷� ������ ������ ����� �����Ƿ� ���� ���ϴ� �͵��ε�, �� �� �ϳ��� �����̴�. ���� ��� ���������� �������� �Դµ� ������� �ʰ� �Ѱܹ����� ����ġ�� ��� ���ٵ�, �� ��ĥ ��������ź���� �Ȱ� ����� �ϴ� ���̴�. ������ �ȳ����� ö���� Ȯ���ϰ� �����ؾ� �Ѵٴ� ������ ���� ���ƾ� �Ѵ�. Ư�� ���������� �Ű��� �ſ�ī�������ݿ����� ������ ���� �� �ǹ��� �������� �ʾ� �������� ���ϴ� ���� ������ �ؾ� �Ѵ�.

�뿵 ����ȸ��繫�� �ִ뿵 ������

�뿵 ����ȸ��繫�� �ִ뿵 ������������������ �Ű��ǹ�=���λ���� �� ���ĺα��ǹ��ڴ� ����� ������ ��ȭ �Ǵ� �뿪�� ���ްų� �����ϴ� �ŷ��� ��� ���ŷ������ ��������� ���� �����ϰų� ������ �� ���ΰǺ� �� �����Ḧ �����ϰų� ���� ������ �������¸� �ݵ�� ����ؾ� �Ѵ�.

����� �������¸� ������ ����ϰ� �ִ� �����δ� �������¸� ����ߴٰ� �������� �� ����. �ݵ�� �������¸� ���ĺα��ǹ��ڿ� �ش��ϴ� �����Ⱓ�� ������(������ÿ� ���ÿ� ���ĺα��ǹ��ڿ� �ش�Ǵ� ��쿡�� ���� �����Ⱓ ������)���� 6���� �̳��� ����� ���Ҽ������� ������ ���Ҽ������� �Ű��ؾ� �Ѵ�.

�������´� ����庰�� ���� �Ű��ؾ� �ϰ�, 1���� ���¸� 2�� �̻��� ����忡�� ����� �� ������, ����庰�� 2�� �̻��� ���¸� �Ű��� �� �ִ�. ���� ������ ������ �ִ� ���·ε� �Ű��� �� �ִ�. ���Ҽ������� �湮�� �Ű��� �� ������, �����ϰ� ����û Ȩ�ý�����Ʈ�� �̿��� ���� �ִ�.

�����ݿ����� ������ ����=�Ҹž�, ���� �� ���ľ� ��(�Һ��� ������) �ַ� ����ڰ� �ƴ� �Һ��ڿ��� ��ȭ �Ǵ� �뿪�� �����ϴ� ����ڴ� ���� �����Ⱓ�� ���Աݾ��� 2400���� �̻��� ���, ���� �����Ⱓ�� �����Ϻ��� 3���� �̳��� ���ݿ����� ���������� �����ؾ� �Ѵ�. �ٸ� �ǻ�, ��ȣ�� �� ���ݿ����� �ǹ�������� ����ڴ� ����������� ���ϴ� ���� ���Ϻ��� 3�����̳��� ���ݿ����� ���������� �����ؾ� �Ѵ�. ���� �����Ⱓ�� �űԷ� ����� ������ ������� ���Աݾ��� ���� �����Ⱓ�� ���Աݾ��� ���� ȯ���� �����Ѵٴ� ���� �����ؾ� �Ѵ�.

��ó�� ����ڴ� ������ǿ� �ش�Ǹ� ���ݿ����� ������ ������ �ǹ�ȭ �� ������, �ſ�ī�� ������ ������ �ݵ�� �ؾ� �ϴ� �ǹ������� �ƴϴ�. ���ݿ����� �������� �ſ�ī�� �������� �ű� ������ �� �ſ�ī��ܸ��⸦ �̿��� �����ϴ� ����� �Ϲ����̳�, �ſ�ī��ܸ��Ⱑ ���ʿ��� ������� ��� ���ͳ�PC ���ݿ����� �߱��� ����������� �߱���Ʈ�� ������ ���ݿ����� ���������� ������ �� �ִ�. �� ��� ������ ����� ���� �ʴ´�.

�������� ���� �� ����=������ ���� �� ����ڴ� �ſ�ī�� �� ���ݿ������� �������� �� ���� 500������ �ѵ� ������ ����ݾ��� 1.3%(���������ھ��� ���̰����� 2.6%)�� �ΰ���ġ�� ���װ����� ���� �� �ִ�. �ٸ�, ���λ���ڿ� �������� ���Աݾ��� 10����� �Ѵ� ���λ���ڴ� ���װ����� ���� �� ����.

<�ڷ�=�ִ뿵 ������>

<�ڷ�=�ִ뿵 ������>���̽Ű����̻�����̰��� ������=�������� �Ű�����ڰ� �������¸� �Ű����ѳ��� �Ű����� ���� ����, �Ű��� �ϴ��� �������¸� ������� ���� ��쿡�� ���꼼�� �ΰ��ȴ�.

���� ���ݿ����� ������ ���Դ���ڰ� ���ѳ� �������� ���� ���� �߱��� �ź��ϰų� �Ҽ����� �� ���꼼�� �ΰ��ȴ�. �ſ�ī�� �������� �����ǹ��� �ƴϹǷ� ���Կ� ���� ���꼼�� ������, �ſ�ī�� �������� ���Ե� ����ڰ� �߱��� �ź��ϰų� �Ҽ����� ������ ���꼼�� �ΰ��ȴ�.

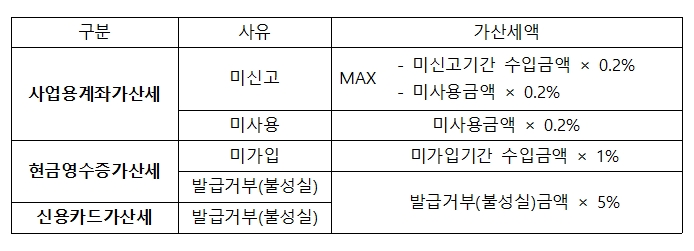

�� �ܿ��� �������� �̽Ű�, �������� �̻��, ���ݿ����� ������ �̰��� ���� �ſ�ī�������ݿ����� �߱ްź�(�Ҽ���)�� �ü��Ը� ������Ȳ���� ���� �Ű������� �Ҽ����ϴٰ� �ǴܵǸ�, ����ǥ�ذ� ������ ������ �� �ִ�. �� â���ұ�����װ���, �ұ��Ư�����װ��� ���� ���� ���� ������ �����ȴ�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- �������ֱǡ������̺����� ���� ����� ���١�

- ��ȭ����ν����̽�, �쿬�� ���� Ž�� ����

- �߱��, �����Ͼ� ���� ��� 50�� �ű� ����

- '����ó�� ����' ��Ʃ�����ڵ� ���̸� ���Ծȵ�

- ���� ���������� ����� �Ű��� �����δ�

- �ΰ�����(AI) Ȱ���� �������翡 ������� �ο�

- û����� ���ϱ� ���� �����ұ������ ���캸��

- �ϰ������ֱ� 4�� ���硦��¡�� 935��� �ΰ�

- ��K-��ī ������ �����̾� ����Ʈ ������ ����

- ��CJ �ڻ��� �Ұ����ø��꿵 �պ�...�����ġ ������