-

АцПЕСЄКИ Єг ММЙЋШИАш

УЛГтФЃШ, РЯРкИЎ УЂУт БтОїРК ММСЄСіПј УМХЉ!

ЧѕНХМКРхБтОї ЁЎУЂОїёщаъ ММОзАЈИщ, УЂОїДмАшЁЄЛчОїСјЧрДмАшКАЁЏ СіПј

- БтЛчРдЗТ2019-09-02 07:30

УЄМіПе АДПј БтРк (alentino@naver.com) ДйИЅБтЛчКИБт

-

СЄКЮДТ АцСІБИСЖПЭ УМСњРЛ БйКЛРћРИЗЮ ЙйВйАэ ЁЎЛчЖї СпНЩРЧ АцСІЁЏИІ НЧЧіЧЯБт РЇЧи ЧѕНХМКРх СЄУЅРЛ С§СпРћРИЗЮ УпСјЧЯАэ РжДй.

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч

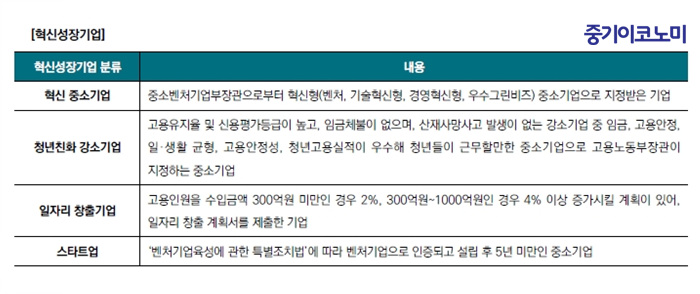

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛчРЬПЁ БЙММУЛЕЕ ЧѕНХМКРхБтОїПЁ ДйОчЧб ММСЄСіПјРЛ ЧЯАэ РжДТЕЅ, БтОїРЧ УЂОїДмАшПЭ ЛчОїСјЧрДмАш НУСЁПЁ ОЫАэ РжОюОп Чв ДыЧЅРћРЮ ММСЄСіПјРЛ УМХЉЧи КЛДй.

ПьМБ ЧѕНХМКРхБтОїРК ХЉАд ГзАЁСіРЧ БтОїРИЗЮ СЄИЎЧв Мі РжДй.

©СпБтРЬФкГыЙЬ

©СпБтРЬФкГыЙЬРЇПЭ ААРК ЧѕНХМКРхБтОїРЬ УЂОїДмАшПЁМ ЙоРЛ Мі РжДТ ММСЄСіПјРК ХЉАд УЂОї ШФ Й§РЮММ Йз МвЕцММАЈИщСІЕЕ, УыЕцММ АЈИщ, РчЛъММ ИщСІ, ЕюЗЯИщЧуММ ИщСІ ЕюРЬ РжДй. БзЗЏГЊ И№Еч ЧѕНХМКРхБтОїРЬ Ч§ХУРЛ ЙоРЛ Мі РжДТ АЭРЬ ОЦДЯЖѓ, Бз Сп Й§ЗЩПЁ БйАХЧб БтОїИИРЬ СіПјРЛ ЙоРЛ Мі РжДй.

ЁоУЂОїёщаъ ММОзАЈИщ=ИеРњ УЂОїСпМвБтОї ЕюПЁ ДыЧб ММОзАЈИщСІЕЕДй. РЬДТ НКХИЦЎОї Сп КЅУГБтОїРИЗЮ УЂОїЧЯАэ 3ГтРЬГЛПЁ КЅУГБтОїРИЗЮ ШЎРЮЙоРК БтОїАњ, УЂОїРЯРЬ МгЧЯДТ АњММПЌЕЕПЭ Бз ДйРН 3АГ АњММПЌЕЕАЁ СіГЊСі ОЪРК СпМвБтОїРИЗЮМ ПЁГЪСіНХБтМњРЛ СжОїСОРИЗЮ ЧЯДТ БтОїПЁ ДыЧи УжУЪ МвЕцЙпЛ§ ШФ 5ГтАЃ Й§РЮММ Йз МвЕцММРЧ 50%~100%ИІ АЈИщЧбДй.

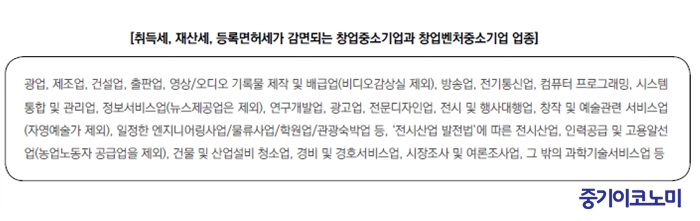

ДйИИ МіЕЕБЧАњЙаОяСІБЧПЊ УЂОї ПЉКЮ, МіРдБнОз БдИ№ ПЉКЮПЁ ЕћЖѓ АЈИщРВРЬ ТїЕю РћПыЕЧЙЧЗЮ АЈИщ РћПыНУ БИУМРћРИЗЮ ЦЧДмЧи ЙнПЕЧиОп ЧбДй.

ЧиДч ММОзАЈИщСІЕЕИІ РћПыЧЯБт РЇЧи ШЎРЮЧиОп Чв АЭРЬ РжДТЕЅ, ПЉБтМ ИЛЧЯДТ УЂОїРЬЖѕ БтОїРЛ ЛѕЗЮ МГИГЧи ЛчОїРЛ АГНУЧЯДТ АЭРЬДй. Ся Й§РЮРќШЏ, ЛчОїОчМі ЕюРЧ СОРќЛчОїРЛ НТАшЧЯАХГЊ ЦѓОї ШФ РчАГОїЧб АцПь УЂОїРИЗЮ КИСі ОЪДТДй.

ЖЧЧб АЈИщБтАЃ Сп КЅУГБтОїШЎРЮРЬ УыМвЕЧАХГЊ КЅУГБтОїШЎРЮМРЧ РЏШПБтАЃРЬ ИИЗсЕЦРИГЊ РчШЎРЮРЛ ЙоСі ОЪРК АцПьПЁДТ УыМвРЯРЬ МгЧЯДТ АњММПЌЕЕКЮХЭ ММОзАЈИщРЬ РћПыЕЧСі ОЪРИЙЧЗЮ НХАэЧв ЖЇ ММОзАЈИщРЛ АњДйЧЯАд УЛБИЧЯСі ОЪЕЕЗЯ РЏРЧЧиОп ЧбДй.

ЁоУЂОїДмАш ММСЄСіПј=УЂОїДмАш Сп УпАЁРћРЮ ММСЄСіПј ГЛПыРЛ ЛьЦьКИИщ ЁуУЂОїРЯЗЮКЮХЭ 4ГтРЬГЛПЁ УыЕцЧЯДТ КЮЕПЛъПЁ ДыЧи УыЕцММРЧ 75%ИІ АЈИщЧЯДТ БдСЄАњ ЁуЧиДчЛчОїПЁ СїСЂ ЛчПыЧЯДТ КЮЕПЛъПЁ ДыЧи УЂОїРЯЗЮКЮХЭ 3ГтАЃ РчЛъММИІ 100% ИщСІЧЯАэ, Бз ДйРН 2ГтАЃРК РчЛъММРЧ 50%ПЁ ЛѓДчЧЯДТ ММОзРЛ АцАЈЧЯДТ БдСЄ БзИЎАэ ЁуЙ§РЮМГИГ ЕюБт(УЂОїРЯЗЮКЮХЭ 4ГтРЬГЛПЁ РкКЛ ЖЧДТ УтРкОзРЛ СѕАЁЧЯДТ АцПь ЦїЧд)НУ ЕюЗЯИщЧуММИІ ИщСІЧЯДТ БдСЄРЬ РжДй.

РЬ СіПјБдСЄРЛ РћПыЙоРЛ Мі РжДТ ЧѕНХМКРхБтОїРК, МіЕЕБЧАњЙаОяСІБЧПЊ ПмРЧ СіПЊПЁМ УЂОїЧб СпМвБтОї Сп ОЦЗЁРЧ ОїСОРЛ АцПЕЧЯДТ БтОї(РЬЧЯ УЂОїСпМвБтОї)Ањ КЅУГБтОїРИЗЮМ УЂОї ШФ 3ГтРЬГЛПЁ КЅУГБтОїРИЗЮ ШЎРЮЙоРК БтОї Сп ОЦЗЁРЧ ОїСОРЛ АцПЕЧЯДТ БтОї(РЬЧЯ УЂОїКЅУГСпМвБтОї)РЛ ИЛЧбДй.

ЁоЛчОїСјЧрДмАш ММСЄСіПј=ЛчОїСјЧрДмАш НУ ОЫОЦОп Чв ММСЄСіПјРИЗЮМ АЁРх ДыЧЅРћРЮ ГЛПыРЬ ЙйЗЮ СЄБтММЙЋСЖЛч МБСЄСІПм Йз РЏПЙСІЕЕДй. ЧиДч СіПјБдСЄРК ЧѕНХМКРхБтОїРЧ КаЗљПЁ ЕћЖѓ РћПыБтАЃРЬ ДйИЃДй. РЯРкИЎ УЂУт ПьМіБтОїРЧ АцПьПЁДТ РЯРкИЎ УЂУт АшШЙМИІ СІУтЧб БЭМгПЌЕЕРЧ СЄБтММЙЋСЖЛч МБСЄ НУ ЙшСІЧбДй. НКХИЦЎОїРЧ АцПьПЁДТ МГИГ ШФ 5ГтАЃ, ЧѕНХ СпМвБтОїРЧ АцПьПЁДТ ПфАЧ УцСЗ НУ 3ГтАЃ СЄБтММЙЋСЖЛч МБСЄПЁМ СІПмЧбДй.

СЄБтММЙЋСЖЛч МБСЄЙшСІ РЬПмПЁЕЕ РЯЙнБтОїРЧ КЮАЁАЁФЁММ СЖБтШЏБоБнРЛ СіБоЧЯДТ БтЧбРК НХАэБтЧб АцАњ ШФ 15РЯРЬГЛАЁ ПјФЂРЬГЊ, ЧѕНХМКРхБтОїПЁДТ ЛчОїРкРЧ РкБнПюПы КЮДуРЛ СйПЉСжБт РЇЧи НХАэЧЯДТ До 20РЯРЬГЛ НХАэЧЯДТ АцПьПЁДТ НХАэЧб ДоРЧ ИЛРЯБюСі ШЏБоБнРЛ СіБоЧбДй.

ЖЧЧб РЯЙнБтОїРЧ АцПь АцСЄУЛБИ НУ 2АГПљ РЬГЛПЁ Бз АсАњИІ ОЫЗССжЕЕЗЯ ЕХ РжРИГЊ, ЧѕНХМКРхБтОїРЬ АцСЄУЛБИИІ ЧЯДТ АцПьПЁДТ УЛБИМ СЂМі СяНУ УЛБИММОзРЧ РћСЄ ПЉКЮИІ АЫХфЧи УжДыЧб НХМгЧЯАд УГИЎЧЯДТ АЭРЛ ПјФЂРИЗЮ ЧбДй.

ИЖСіИЗРИЗЮ ЛчОїРЬ ОюЗСПю АцПь ММБнГГКЮ ПЌБтИІ НХУЛЧв Мі РжДТЕЅ, РЯЙнБтОїРЧ АцПь 2ГтАЃ УМГГЛчНЧРЬ ОјАэ СЖММРЯНЧРЧ ПьЗСАЁ ОјДйАэ РЮСЄЕЧДТ АцПьПЁИИ 5000ИИПјБюСі ДуКИЙААЧ ОјРЬ ГГКЮБтЧбПЌРх Йз УМГГУГКаРЏПЙАЁ АЁДЩЧЯДй. БзЗЏГЊ ЧѕНХМКРхБтОїРЧ АцПьПЁДТ ГГММДуКИ СІАј ОјРЬ УжДы 1ОяПјБюСі ГГКЮБтЧбРЛ 9АГПљАЃ ПЌРхЙоРЛ Мі РжАэ, УМГГУГКаРК УжРх 1ГтАЃ РЏПЙЙоРЛ Мі РжДй. (СпБтРЬФкГыЙЬ АДПј=ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч)

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг УЛГтУпАЁАэПыРхЗСБн, 6АГПљ БйМг РЬШФ НХУЛРЛ

- АќЗУБтЛч Єг СЄБдСї РќШЏБтОї ММОзАјСІ РћПыБтЧб ПЌРхЧбДй

- АќЗУБтЛч Єг 10РЮ ЙЬИИ ЛчОїРхЕЕ ЧиАэ Ею АэПыСЖСЄ МвИэЧиОп

- АќЗУБтЛч Єг АњМММвЕц 5Оя ГбРИИщ РЯРкИЎОШСЄРкБн НХУЛ КвАЁ

- АќЗУБтЛч Єг ЁЎУЛГт ОЦДб БйЗЮРкЁЏИІ УпАЁ УЄПыЧиЕЕ ММОзАјСІ

- АќЗУБтЛч Єг ёщаъ АэПыСѕДыММСІЁЄУЛГтАэПыРхЗС ГѕФЁСі ИЖЖѓ

- АќЗУБтЛч Єг ШЏАцКИРќНУМГПЁ ХѕРкЧЯИщ 10% ММБнМ ЛЉСиДй

СЄУЅЙ§Зќ

- ОЫСіГыЙЭНК 18РЯ ФкНКДк ЛѓРх, АјИ№АЁ 2ИИ2500Пј

- 19РЯ АјИХЕЕ 1СЖ ЁшЁІЛяМКРќРкЁЄОЫХзПРСЈ ЛѓДмПЁ

- РЮСОТїКА, ГыПЙСІЁІЛчШИРћ ЧіНЧРЛ ЙнПЕЧЯДй

- КЅУГЁЄНКХИЦЎОїРЛ БЙАЁ МКРхРќЗЋРЧ СпНЩРИЗЮ

- K-IFRSЁІПЕОїРЬРЭ БтСи ЙйВл Лѕ ШИАшБтСи ЕЕРд

- ЁЎНђИВ, КЃГЂБтЁЏНФ АњПАцРя ЛѓЧАПЁ АЕЕГєРК АЈЕЖ

- ФэЦЮ, РдСЁОїУМ ЕЅРЬХЭЗЮ PBЛѓЧА ПюПЕ РЧШЄСІБт

- АЁИЭЛчОїЙ§ АГСЄЁІЧСЗЃТїРЬСю БЧЗТСіЧќ РќШЏ ПЙАэ

- 2026Гт УМХЉЧиОп Чв ШИЛч ЁЎГЛКЮЙЎМЁЏ ММАЁСіДТ

- ЁЎДмНУАЃБйЗЮРкЁЏРЧ Й§Рћ БтСиКЮХЭ ИэШЎШї РЬЧиЧиОп