-

АцПЕСЄКИ Єг ММЙЋШИАш

КвЧЪПфЧЯАд СіУтЕЧДТ 4Ды КИЧшЗс РжДТСі УМХЉ

ЙЋКИМі ДыЧЅ, СїРх АЁРдДыЛѓ СІПмЁІКёЛѓБйРгПј, КИЧшКАЗЮ РћПы ЛѓРЬ

- БтЛчРдЗТ2020-09-22 09:56

УЄМіПе АДПј БтРк (alentino@naver.com) ДйИЅБтЛчКИБт

-

4Ды КИЧшЗсРЧ БтСиБнОзАњ КИЧшПфРВ

<РкЗс=УЄМіПе ММЙЋЛч>ФкЗЮГЊ19ЗЮ РЮЧи РЯКЮ ОїСОРЛ СІПмЧб ДыКЮКаРЧ ЛчОїРх ИХУтРЬ АЈМвЧЯАэ РжДТ АЁПюЕЅ СіМгЕЧДТ РЮАЧКё СіУт ЖЧЧб ЛчОїСжРЧ КЮДуРЬ ЕЧАэ РжДТ ЛѓШВРЬДй. УжБйУГЗГ ОюЗСПю НУБтПЁДТ РЮАЧКёПЁ КЮМіРћРИЗЮ ЙпЛ§ЧЯДТ 4Ды КИЧшЗсЕЕ РћСі ОЪРК СіУтРЯ Мі РжДТЕЅ, 4Ды КИЧшЗс ЛъСЄЙцЙ§РЛ ОЫОЦКИАэ КвЧЪПфЧб СіУтРЛ ИЗРЛ Мі РжДТ ЙцЙ§РЛ УЃОЦКИРк.

<РкЗс=УЄМіПе ММЙЋЛч>ФкЗЮГЊ19ЗЮ РЮЧи РЯКЮ ОїСОРЛ СІПмЧб ДыКЮКаРЧ ЛчОїРх ИХУтРЬ АЈМвЧЯАэ РжДТ АЁПюЕЅ СіМгЕЧДТ РЮАЧКё СіУт ЖЧЧб ЛчОїСжРЧ КЮДуРЬ ЕЧАэ РжДТ ЛѓШВРЬДй. УжБйУГЗГ ОюЗСПю НУБтПЁДТ РЮАЧКёПЁ КЮМіРћРИЗЮ ЙпЛ§ЧЯДТ 4Ды КИЧшЗсЕЕ РћСі ОЪРК СіУтРЯ Мі РжДТЕЅ, 4Ды КИЧшЗс ЛъСЄЙцЙ§РЛ ОЫОЦКИАэ КвЧЪПфЧб СіУтРЛ ИЗРЛ Мі РжДТ ЙцЙ§РЛ УЃОЦКИРк. ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч

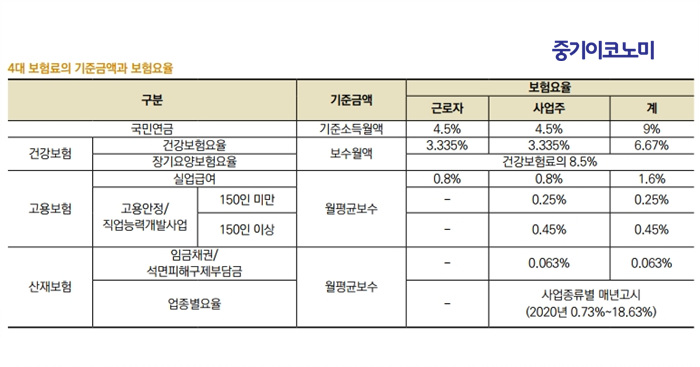

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч4ДыКИЧшРЬЖѕ БЙЙЮПЌБн, АЧАКИЧш, АэПыКИЧш, ЛъРчКИЧшРЛ ИЛЧбДй. БЙЙЮПЌБнАњ АЧАКИЧшРК ЙпЛ§ЧЯДТ КИЧшЗсРЧ 50%ИІ, АэПыКИЧшРК 50% РЬЛѓ, ЛъРчКИЧшРК ЛчОїСжАЁ РќОз КЮДуЧЯЕЕЗЯ МГАшЕХ РжДй.

АЂ КИЧшПЁ ЕћЖѓ КИЧшЗс ЛъСЄ БтСиБнОз ИэФЊРЬ ЛѓРЬЧЯСіИИ, ХЋ РЧЙЬПЁМ БйЗЮМвЕцРЛ БтСиРИЗЮ ИХАмСјДйДТ СЁПЁДТ РЏЛчЧЯДй. ЛчОїРхПЁ БйЙЋЧЯДТ РЮПјРЧ МвЕцРЛ БтСиРИЗЮ КИЧшЗсАЁ ИХАмСіДТ АЭРЬСіИИ, КИМіПЁ АќЗУЧб РкЗсАЁ ОјАХГЊ КвИэШЎЧб АцПь ЖЧДТ УжРњРгБнОз ЕюРЛ АэЗСЧв ЖЇ КИМіРкЗсРЧ НХЗкМКРЬ ОјДйАэ АјДмРЬ РЮСЄЧЯДТ АцПьПЁДТ АэНУЧЯДТ БнОзРИЗЮ КИЧшЗсАЁ ИХАмСіАд ЕЧДТЕЅ БЙЙЮПЌБнРК УжРњ 32ИИПјРЛ, АЧАКИЧшРК КИАЧКЙСіКЮ РхАќРЬ КАЕЕ АэНУЧЯДТ БнОзРЛ КИМіПљОзРИЗЮ КЛДй.

ЛчОїРхПЁМ МвЕцРЛ ЙоОЦАЁДТ РгСїПјПЁ ДыЧи УпШФ ЙпЛ§Чв АњХТЗс ЕюРЛ ЙцСіЧЯБт РЇЧи ЖЧДТ СіПЊАЁРдРкЗЮМ ГєРК КИЧшЗсИІ ЧЧЧЯБт РЇЧи БЄЙќРЇЧЯАд СїРхАЁРдРкЗЮ АЁРдЧЯДТ АцПьАЁ РжДй. АЂ КИЧшКАЗЮ ЛчОїРхРЧ РгПјАњ ДыЧЅРк ФЃСЗРЧ АЁРдДыЛѓ ПЉКЮИІ ЛьЦьКЛДй.

РгПјПЁ ДыЧб 4ДыКИЧш РћПыПјФЂРК ЧиДч РгПјРЬ БйЗЮРкРЮСі ПЉКЮПЭ ЙЋАќЧЯАд ДыЧЅРЬЛчИІ ЦїЧдЧб И№Еч РгПјРК БЙЙЮПЌБнЁЄАЧАКИЧш ЛчОїРх АЁРдДыЛѓРкДй. ДйИИ ЙЋКИМі ДыЧЅРЬЛчРЧ АцПь ЛчОїРх(СїРх) АЁРдДыЛѓРкПЁМ СІПмЧЯАэ СіПЊАЁРдРкЗЮМ КИЧшЗсИІ ГГКЮЧиОп ЧбДй.

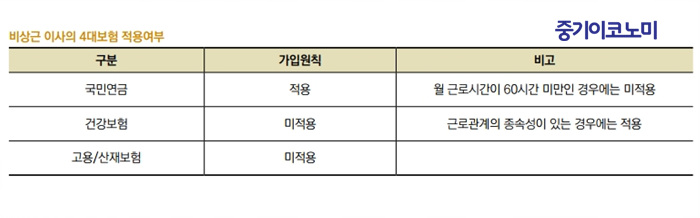

ПЉБтМ ЦЏМіЧб АцПьЗЮМ КёЛѓБйРгПј(РЬЛч)РЧ АцПьПЁДТ КИЧшКАЗЮ РћПыРЬ ЛѓРЬЧЯДй. КёЛѓРгРгПјРЬЖѓ ЧЯДѕЖѓЕЕ БйЗЮМвЕцРЬ ЙпЛ§ЧЯАэ, 1АГПљ ЕПОШРЧ МвСЄБйЗЮНУАЃРЬ 60НУАЃ РЬЛѓРЮ АцПьПЁДТ БЙЙЮПЌБнПЁ АЁРдЧиОпЧбДй. ЧЯСіИИ АЧАКИЧшАЁРдРЧ АцПьПЁДТ 60НУАЃБйЙЋИІ КвЙЎЧЯАэ БйЗЮАќАшПЭ ОїЙЋРЧ СОМгМКРЬ СИРчЧЯАэ БзПЁ ДыЧб ДыАЁЗЮМ МвЕцРЛ ЙоРИИщ АЧАКИЧшПЁ АЁРдЧиОпЧбДй. ЕћЖѓМ РЬЛчШИ ТќМЎЁЄРЧАс РЬПм ДйИЅ ОїЙЋИІ МіЧрЧЯСі ОЪДТ АцПьПЁДТ АЧАКИЧшПЁ АЁРдЧв ЧЪПфАЁ ОјДй.

КёЛѓБй РЬЛчРЧ 4ДыКИЧш РћПыПЉКЮ <РкЗс=УЄМіПе ММЙЋЛч>

<РкЗс=УЄМіПе ММЙЋЛч>ДыЧаБГМіГЊ КЏШЃЛч ЕюРЬ ЦђЛѓНУПЁДТ РкНХРЧ КЛОїПЁ СОЛчЧЯИщМ АЃЧцРћРИЗЮ ШИЛчПЁ РЧАпРЛ СјМњЧЯАэ ДыАЁИІ ЙоДТ КёЛѓБйАэЙЎРЬГЊ БтХИ РкЙЎПЁ РРЧЯДТ ЛчПмРЬЛчРЧ АцПьПЁДТ ЛчОїСжРЧ СіШжЁЄАЈЕЖПЁ ЕћЖѓ БйЗЮИІ СІАјЧЯДТ АцПьЖѓАэ КМ Мі ОјРИЙЧЗЮ АэПыКИЧш, ЛъРчКИЧшПЁ АЁРдЧв ДыЛѓРЬ ОЦДЯДй.

ЛчПыРкРЧ ФЃСЗРЬ БйЗЮРкРЮСі ПЉКЮПЭ ЙЋАќЧЯАд И№Еч ФЃСЗРК БЙЙЮПЌБнАњ АЧАКИЧш ЛчОїРх(СїРх) АЁРдДыЛѓРЬ ЕШДй. ЧЯСіИИ ЛчОїСжПЭ ЕПАХЧЯАэ РжДТ ФЃСЗРЧ АцПьПЁДТ РгБн Йз АэПыЛѓХТРЧ ЦФОЧРЬ ОюЗЦАэ, ЛчШИХыГфЛѓ ЛчОїСжПЭ ЕПОїАќАш ЖЧДТ Л§АшИІ ААРЬ ЧЯДТ АќАшПЁ РжДйАэ КМ Мі РжРИЙЧЗЮ ПјФЂРћРИЗЮ БйЗЮРкЗЮ КИБт ОюЗСПі АэПыЁЄЛъРчКИЧшРЛ РћПыЧЯСі ОЪДТДй. ДйИИ, Бз ФЃСЗРЬ ААРК ЛчОїРхПЁ БйЙЋЧЯДТ РЯЙн БйЗЮРкПЭ ЕПРЯЧЯАд ЁЎЛчОїСжРЧ СіШжЁЄАЈЕЖЧЯПЁ ЛѓНУБйЗЮИІ СІАјЧЯАэ Бз ДыАЁИІ ЙоДТ РкЁЏЗЮ ШЎРЮЕЧДТ АцПьПЁДТ ПЙПмРћРИЗЮ АэПыЁЄЛъРчКИЧшРЛ РћПыЧбДй.

4Ды КИЧшЗсДТ АЁРдДчНУ НХУЛМПЁ БтРчЕШ БтСиМвЕцПљОз Йз КИМіПљОзРЛ БтСиРИЗЮ ДйРНПЌЕЕ МвЕцММ НХАэ СЄЛъЖЇБюСі ЕПРЯЧЯАд КЮАњЕЧДТЕЅ, УжБйУГЗГ СїПјРЧ БоПЉИІ АЈМвНУХАДТ АцПьПЁДТ РкСјЧи БЙЙЮПЌБн БтСиМвЕцПљОз КЏАцНХУЛАњ АЧАКИЧш СїРхАЁРдРк КИМіПљОз КЏАцНХУЛРЛ УпАЁЗЮ ЧиОп ЧбДй. ЧиДч НХУЛРЛ ЧЯСі ОЪДТ АцПьПЁДТ ДйРНЧиБюСі АЈМвЧЯБт Рќ КИМіИІ БтСиРИЗЮ АшМгЧи КЮАњЕЧЙЧЗЮ ЛчОїСжПЭ БйЗЮРк И№ЕЮПЁАд КЮДуРЬ ЕЩ Мі РжДй.

ЖЧЧб БЙЙЮПЌБн КИЧшЗс ГГКЮПЙПмИІ НХУЛЧв Мі РжДТЕЅ, ЛчОїРх ИХУтРЬ ОЦПЙ ОјАХГЊ ЛчОїРЛ СпДмЧб АцПьПЁДТ АГРЮ ЖЧДТ Й§РЮ ЛчОїРкЕюЗЯЙјШЃАЁ РЏСіЕЧАэ РжДйЧЯДѕЖѓЕЕ БЙЙЮПЌБнАјДмПЁ ГГКЮПЙПмИІ НХУЛЧЯДТ АцПь ИХУтРЬ ОјДТ БтАЃ ЕПОШРЧ БЙЙЮПЌБнКИЧшЗсИІ ГГКЮЧЯСі ОЪОЦЕЕ ЕШДй. АЧАКИЧшРЧ АцПьПЁДТ РќУМ МвЕцПљОзРЧ ЛъСЄБтСиРЬ ЕЧДТ МвЕцРЧ 100КаРЧ 30РЛ УЪАњЧЯДТ МвЕцРЬ ЙпЛ§Чб ЛчОїРхРЬ ШРч, КЮЕЕ, МіЧи ЕюРИЗЮ РЮЧб МеНЧБнОзЁЄКЮЕЕБнОзРЧ ЧеАшОзРЬ ЁЎКИМі Пм МвЕцЁЏ(МвЕцПљОз ЛъСЄ БтСиРЬ ЕЧДТ МвЕц)РЛ УЪАњЧЯДТ АцПь, МвЕцПљОзКИЧшЗсРЧ 100КаРЧ 30РЛ АцАЈЙоРЛ Мі РжДй. (СпБтРЬФкГыЙЬ АДПј=ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч)

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

СЄУЅЙ§Зќ

- CES 2026ЁІЁЎШоИгГыРЬЕх ЗЮКПЁЏ ДыРќ ИЗ ПРИЅДй

- АХЗЁНУАЃКИДй СпПфЧб АЭРК РкКЛНУРх НХЗкШИКЙ

- ЦЏСЄЙ§РЮ ДыУтБн УЄБЧРЧ МвИъНУШП ПЯМКЕЦДТЕЅ

- ХКМвСпИГ СЄУЅБтСЖ ИТУч ЁЎГьЛіСЖДоЁЏ БтСи АШ

- АцСІСіЧЅДТ ШИКЙЕЦСіИИ ЧіРх ГУБтДТ ПЉРќЧЯДй

- 5РЯ АјИХЕЕ, 3400Оя БоСѕЁІ ПмБЙРЮ КёСп 70%Ёш

- SKЧЯРЬДаНК, ПЕОїРЬРЭ ЁЎ100СЖ ХЌЗДЁЏ СјРд РќИС

- AI ЛѓДуЛчРЧ ЁЎАјАЈАњ РЇЗЮЁЏЗЮ СЄНХАЧА УЌАмПф

- AI БтЙн ЧѕНХ МвЧСЦЎПўОю АјАјСЖДо ШАМКШ УпСј

- ЧіДыТїБзЗь, КИНКХЯДйРЬГЊЙЭНК ЗЮКП ЧААэ БтОїАЁФЁ Ёш...