-

�濵���� �� �λ�빫

�������ٷκ�����ݡ��� Ȱ���� �������� ���

��� ������ ��û Ȱ�ߡ���α����� ������ ���μ� ���õ�

- ����Է�2021-08-02 11:30

������ ���� ���� (cpla0324@naver.com) �ٸ���纸��

-

�������ٷκ���������̶� ���� ������� �������� ����� ���, ������ ��� ������ �����ϴ� ������. 1992� ���Ե� ���系�ٷκ���������� ���� ������� ������� �ϸ鼭 ��� ������ �ǹ������� �ƴϴ� ����, �ַ� �����̳� ������ �ٷ��ڰ� ������ �Դ� ��������. �ٷ��� �� ������ ������ �뵿 ���ȭ�� ��ȭ����, 2016����� ������ ����ְ� ��ü�� �� �ٷκ�������� ������ �� �ִ� �������ٷκ���������� ����ǰ� �ִ�.

�빫���� ������ ������ �빫��

�빫���� ������ ������ �빫�������ٷκ�������� ������ ��ü�� ������� �ϹǷ�, ���� ����忡 ���� �پ��� ���°� �����ϴ�. ������ �ұ��, �ұ�� �� ��ȣ ��� ������ �� ������, ��û�� ��û �� �����ٷκ�����ݹ����� �����ϴ� �������ε� ������ �� �ִ�. �� �ܿ��� �������������������������������� �������� ���ͱ��� �Ϻθ� ��� ������ �� �ִ�.

�ٷκ�������� �ִ� ������, ��� ����� ��α����� ��� ������ �DZ� ������ ���μ� ������ �����ϴٴ� ���̴�. ����, �Ϲ�������� ���� �ӱݰ� �� ����� ������ �濵���ǿ� ���� ���������� Ȱ���� �� �����鼭�� �ٷ��ڵ鿡�� �ֻ���� ������� ���꼺 ���� ��� �̹��� ������ ������ �ȴ�.

�����ٷκ�������� ��ϱ� ���ؼ��� ������ ���� ������ ���ľ� �Ѵ�. ����, ������ ����ֵ� ���� ����������ݹ��� ������ ���� ���ǰ� �̷����� �������غ�����ȸ���� �����Ѵ�. ��� ������ �� 2�� �̻� 10�� ���� ��������, �� ����ְ� �����ϰų� ����ְ� �����ϴ� �ڷ� ������ �� �ִ�.

�����ٷκ�����ݹ��� ����� �����ٷκ����������ȸ, �̻�, ����� �����ȴ�. ���� �����ٷκ����������ȸ�� �ٷ��������� �ٷ����� ������������������ǥ�� �����ϸ�, ����������� ��ǥ�ڸ� �ݵ�� ������ ��ǥ�� �� ��ǥ�ڰ� �����ϴ� �ڷ� �����ȴ�. ������ �ӱ�� ���������� ������ �� �־� ���� ������ ������, ���� �� ����� ���� ��쿡�� 30�� �̳��� ���������� �����ϰų� �����ؾ� �Ѵ�.

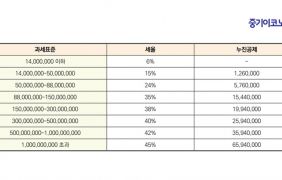

���Ŀ��� ���� �� �����ȹ���� �ۼ��ϰ� �̻� �� ���縦 ����, ��ݿ� ���� ������ �Ѵ�. ����� ���� ������� ���μ� �Ǵ� �ҵ漼 ���� �� ������ 5%�� �������� �����ȴ�. �ٸ�, 5%�� ������ ����� �������� �ǹ��ϹǷ� ����� ������ ���� ���߰ų� �ʰ��� �� �ִ�. ����� ���� �� ������ �����Ƿ� 5%�� �ʰ��ϴ� ��쿡�� ��� ������ ������ �պ�� �����ȴ�.

����ִ� �����غ�����ȸ���� ������ �ݾ� �ܿ��� ���Ƿ� ��������, ����, �������� ���� ����� ��� �� �ִ�. ����� ��� ��3�ڵ� �����ϳ�, �系�ٷκ�������� ��ġ�� �⺻������ ������� ������� ��� ������ �ϰ� �����Ƿ� ��ݼ�ġ ���Ŀ� �����ϴ�. �ұ���� �������ٷκ�����ݡ� ������ Ȱ���� ���� �ִ� ������å�� �����ذ��ٸ�, �ٷ����� �����ҵ��� ���̰� �������� �����踦 �����ϱ� ���� ������ �� ������ ����Ѵ�.<�̹���=�̹���������>

�ұ���� �������ٷκ�����ݡ� ������ Ȱ���� ���� �ִ� ������å�� �����ذ��ٸ�, �ٷ����� �����ҵ��� ���̰� �������� �����踦 �����ϱ� ���� ������ �� ������ ����Ѵ�.<�̹���=�̹���������>�̷��� ������ ��� �̷�����, ����뵿�ο� ���� ������ �Բ� �������ΰ����� ��û�ϰ� �ȴ�. ����뵿�δ� �����غ�����ȸ ������ Ÿ������, ���� ���� ���ο� ���� ��������� Ȯ���ϰ�, ������ɿ� ���˵ǰų� �ʿ��� ������ �̺�ƴ���, ������ �Ҹ�Ȯ���� ���� ���� ������ �������� ������ �ΰ� ���θ� �����Ѵ�.

�ΰ��� ������ �����ΰ����� ������ �Ŀ��� ��� ���� �ֻ繫�� �������� ������⸦ �Ѵ�. �� �� 3�� �̳��� ������� ��û�� �ؾ� �ϴµ�, ��⸦ �˱� ���Ŀ��� ������ ������ �ΰ� ��ü�� ��ҵǹǷ� ���Ǹ� ���Ѵ�. ��� ���� ������� �� ����ڵ���� �Ǵ� ������ȣ���� ��û�ϰ� �Ǹ�, ��� ���� ���� ���ݰ��¿� �� ����ְ� ����� �Ա��ϸ� �⺻���� ���� ������ �Ϸ�ȴ�.

��� ������ �� ���ͱ����� �ٷκ����⺻�� ��62�� �� ����� ��46�� � �ٰ��� ������ ����� ������ �� �ִ�. �ַ� ���ñ����ڱ� ���� ����, ���б�, �ٷκ����ü��μ� �����, �ٷ��ڸ� ���� �� �ܵ��̴Ͼ� �ü� � ���� �, ü������ȭȰ�� �� �뵿���� ��������� ��Ȱ���� ������ ���� ��� � ���� �� �ִ�.

�ٷκ��������� �ٷκ����⺻�� ����� ��55����3�� �ٰ��� �����ٷκ�����ݿ� ����ְ� ��� �ݾ��� 100���� 100�� �ش��ϴ� �������� �����ϰ� �ִ�. �ұ���� ������ �� �̻��� ����� ������ �����ٷκ�����ݹ��ο� ��������� ��� ��쿡�� ��ݾ��� 100%�� �ִ� 20������� �ִ� 5�Ⱓ, ������ �ұ���� �����ٷκ�����ݹ��ο� ��� ��쿡�� ��ݾ��� 100%�� �ִ� 10������� �ų� �����Ѵ�. �����װ� �����Ⱓ�� ���� ����� �� �Ǵ� ������ �� ����� �ٷ��� ���� ���� ������.

���� ��� ���� ��ÿ��� 80����� ������ ������ 2.6%�� ������� ��������, 2017��� 58.2%, 2018�� 77.6%���� �ظ��� �������� �������� �ִ�. �� �����ڿ� ������, �ݳ�� 170��� ���꿡 320��� �̻� ��û�ߴٰ� �Ѵ�.

�ұ���� �ڱ� �������� ������å�� ����ϱ� ��Ʊ� ������ �ٷ����� ���ټӷ��� ����, ���� ����� �������� �Ǽ�ȯ���� �̾��� �� �ִ�. �������ٷκ�������� ������ Ȱ���� ���� �ִ� ������å�� �����ذ��ٸ�, ������ �ұ�� �� ���ȭ ������ ��� ���� �ؼ��ϸ鼭�� �ٷ����� �����ҵ��� ���̰� �������� �����踦 ������ �� �ִ� ������ �� ������ ����� �� �ִ�. (�߱����ڳ�� ����=�빫���� �� ������ �빫��)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- �̹ΰ� ��� ���� ��ȭ�� ȥ���� ���� ����

- �÷��� ����� ���ڻ� ��롯 �����ŷ��� ������

- �ӽű� �ٷνð� ����Ⱓ �� ���� �����ð���

- �÷����� �ϳ���, ������ ���ݡ��߱� ���� ����

- ���� ���� 3400�� �Ը� ������ֽ� ��������

- ��AI �� �ؿܼҼۡ���л� ���� ������ Ȯ��

- �������ֻ� ����, ���ࡤ�������� �� ���衤���� ��

- �������� �����̿��ö�ƽ������ ������� ������

- ���ڱ�� ���ȭ �õ����Z�������� �� ����

- AI ���� �ӵ���ŭ �������� �롤�ұ�� ������