-

Live �߱� �� �����Ϲ�

������ ���� �ε�����å, �ڻ����� �ؼ� ���ء�

�ְž������� ������ �и�������� ���� ����� ���� ���� ���ƾ�

- ����Է�2018-04-11 10:39

���ѹ� ���� (chohm0113@junggi.co.kr) �ٸ���纸��

-

������������ �ε�����å�� ���� ���ý��忡 ���ߵ�, �ڻ������� �ؼ��ϱ�� �����ϴ� ������ ���Դ�.

�ѱ����漼������ �̼�ȭ ���������� ���Ҿ���ִ� ���ε��� ���� �� �����ְź��� TF���� 10�� ������ ������������ 1��, �ε�����å �� �ְź����ε�ʡ� ���̳����� �����������ΰ� ���� 1�Ⱓ ������ �� ��å�� �ε��� ������ �ƴ� ���踦 ������� �� ���ý��忡 ������, �ε�����å�̶�� �ϱ �����ϴ١��� ���ε�����å�� ��ǥ�� ���� �ְž���ȭ �ܿ��� �ڻ����� ��ȭ�� ���Եȴ�. �������� ��å�� �ְž���ȭ���� ������ �ڻ������� ��ȭ�ϴ� ȿ���� �����ϴ١��� �����ߴ�.

���ε�����å ��ǥ�� �ְž���ȭ �� �ڻ����� ��ȭ�� ���ԡ�

������ �ε�����å�� ������� �� ����Ȯ�� ��å�� ���ڷ� �Ѵ�. ������� �������� ���� 8��2��å�� �����ä���մ�å�� �絵���߰� �� ������ ���信 ���� ������å�� LTV��DTI �ѵ� ���, DSR ���� �� ������å�� ��Ҵ�. ������ 11�� ��ǥ�� �ְź����ε���� �Ǽ����ڿ� ������ ������� �� �����Ӵ����� Ȯ�� �� �������� ��å�̴�.

<�ڷ�=���俬����>

<�ڷ�=���俬����>�̼�ȭ ���������� �ְž���ȭ�� �ڻ����� �ؼҷ� ����Ǵ� ���� �ƴ϶�� �����Ѵ�. �״� ���ְž���ȭ�� ������ �� �ִ� ��ǥ�� �ڰ������� �����Ӵ�������� ���������� �����ŵ�, �ڻ갡�� ������ ���� ���� ������� �ؼҵǴ°� �ƴϴ١����, �����ý��� �������� ū ��� �ݸ����ϰ� �ڻ갡�ݿ� ��ġ�� ������ ���� �������̶�� �����ߴ�. �ݸ����Ͻ� ���ð����� ����ϱ� ������ ���ú������� �ڻ갡ġ�� ���������, �������� �������� ��� �ڻ갡ġ ������ ��� ������� ��ȭ�ȴٴ� ����.

��20�Ⱓ GDP��� �ҵ漼�� ���, �ε����ڻ꼼�� �϶���

�ѱ���ȸ�� �ڻ����� ������ �ɰ����� ������ �ϳ��� �� ���������� ���� ������(��꼼+���պε��꼼)�� �žҴ�. �ѱ��� ��� �ΰ����� �ε��� �ð��Ѿ״�� ���������� 0.156%, �ѱ��� ������ OECD���(0.435%)�� ���� ������ ���� �����̴�. �������� �ŷ����� ������ �ε����ڻ꼼���� �ѱ��� 0.367%, OECD���(�ѱ�����) 0.561%�� ���� �ص���. �״� ������ 20�Ⱓ GDP��� �ҵ漼���� ����� �ݸ� �ε����ڻ꼼���� �϶��ߴ١��� ���ҵ��� â���ϴ� ����� �ε��� �����ں��� �� ���� ������ �δ��ؿԴ١��� ��������.

�ڻ����� ������ ��ȭ�ϱ� ���ؼ��� ����� �ƴ϶� ������ ������ �ε�����å�� �����ؾ� �Ѵٴ°� �̼�ȭ ���������� �����̴�.

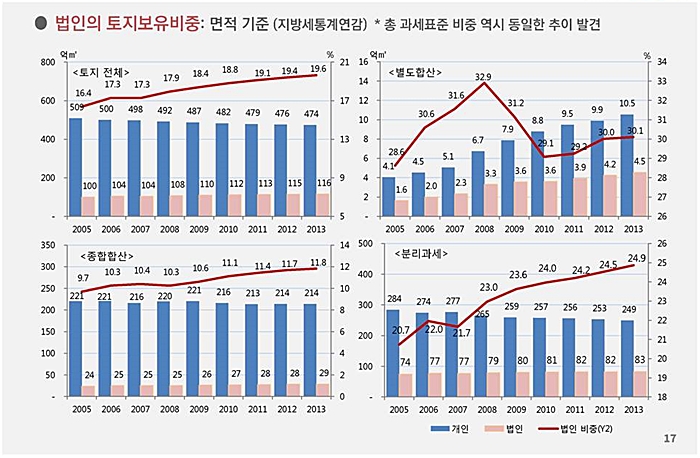

���� 10���Ⱓ ���μ��� ���������� ���������� �����ߴ�. ��ü�������� ���μ��� ������ 2005�� 16.4%���� 2013�� 19.6%�� �����߰�, �����Ⱓ �и�������������� 20.7%���� 24.9%�� �����ߴ�.

<�ڷ�=�ѱ����漼������>

<�ڷ�=�ѱ����漼������>�и�������� ���� ��ҡ������� �������� �� �� ���ƾ�

���κε��� ��å�� ����, �� ���������� ������ ����� �þ�� ���μ��� �и�������� ������ ��ҡ������� ��������� �Բ� ���������� �� �������� �������ڴ� ���̴�.

�и���������� ���� ���漼���� ���� ����������������Ӿߡ���������� ���� ���������� �����ϴ� ���� ���� �����и��������, ������ �� ��������� ���� ���� �����и����� ������� �����Ѵ�.

���� ������ ���� ������ �� �����ϴ� ���� ���� ��꼼 �ΰ������� ������������ �ٲ��ڴ°� �� ���������� �����̴�. �״� ��������� ������ ���� ���δ��� ���������� �ƴ� �������п� ���� �����µ�, ������ ���Ǽ��� �����ϱ� ��ƴ١��� ������������ �ش������� ���꼺�� �̷���ġ�� ��� ��� �����Ƿ� ���ݸ��� ����ǥ�� �������� ��°� �ո������̶�� �ߴ�. �ٸ� ������ ������, ��������� ���� �� ��å������ ���� Ȥ�� ���������� �ʿ��� ��쿡�� ����Ư�ʸ� �����ؾ� �Ѵٰ� ���ٿ���.

�Ӵ�ҵ��ڿ� ���� ���μ� ����Ư�� ����ؾ� ���� ��ȭ

�Ӵ�ҵ��ڿ� ���� ���μ� ����Ư�ʵ� �����ߴ�. �̼�ȭ ���������� �����μ� �δ��� ���̴��� �Ӵ����ÿ� ���� ����Ư�ʸ� ������� ������, ���μ��� �ε��꺸�� ������ ��ȭ���� ���Ѵ١��� �����ߴ�.

���� ���ְž���ȭ�� ���� �����̻� �ڰ������� �����Ӵ����� ������ ���� ���� �� ������, �ΰ�����Ӵ� Ȱ��ȭ�����δ� ���ϱ� ��ƴ١��� ���Ӵ����� �缺���� ������ �ΰ��Ӵ븦 ������ �� ������ �ǹ����̶�� �����ߴ�.

������ ���������� ���������� �����ϰ�, �������� ����ȭ��

�̳� ������ ��å�� ��������� ���ܡ��� �ƴ϶� ���������� �������̶�� ���鿡�� �����ؾ� �Ѵٴ� ���嵵 ���Դ�.

�����ֻ�ȸ�� ���� ��ȣ�� ���ӡ��� �賲�� ��ȸ���� ������������ ����ϸ� ������ ��ȭ�� �����Ѵٴ� ������ ������ ��� ���� ����ó�� �����ϴٺ��� �������� ���缺�̳� �ŷڼ��� �������١��� �������� ��ȿ���� 1%�� ��ǥ�� �����ϰ� ������ �����ؾ���, �ܱ������� �����ϸ� ���缺�� ��ȿ���� �� ���� ������ �ش١��� �����ߴ�.

������ ��ȿ������ ���̱� ���� ���������� ����ȭ�ؾ� �Ѵٴ� ������ ���Դ�. �������б� �����а� ��ȣ�� ������ ����꼼�� ���պε��꼼 ��� �����δ��� �ſ� ���ٴ� ������ ���������� �����ϴµ�, �������尡������ �����ϰ� ���ٴ� ���� �����ϴ� �͡��̶�� ������������ �ǰŷ����� ������ �������� ����ȭ�ϰ�, �������尡������ �����ؾ� �Ѵ١��� �����ߴ�. �״� �ٸ� ���������� ����ȭ�� ��� �ε��꿡 ����ǹǷ� �Ǽ����� �����δ��� �ް��� ������ų ����� �ִ١��� ���켱 �������尡������ �ܰ������� �λ��ϸ鼭 �����ϰ�, ���� �������� ����ȭ�� �����ؾ� ���������� ���� �� �ִ١��� ���ٿ���.

�������尡������ ���ݺΰ������� �Ǵ� ����ǥ���� ���� �� �����ϴ� ���ð��� ������ ���Ѵ�. ������ �������� 60%, ������ ����� 70%�� �����Ѵ�. ���������� ���䱳�������� �ٸ� ������ ��ǥ�� ǥ������ ����, ���������� ���Ѵ�. ���������� �ǰŷ����� �ݿ����� ���Ѵٴ� ������ ���������� ����� �Դ�. �Ϸʷ� �������ǽ�õ�ùο����� ���� 4�� ��ǥ�� ���뿡 ������ ����ó� ������ �ǹ� �� 14��, �Ű���� �Ѿ��� 4��6508����� �ݸ� ���������� 2��1266������� �ü��ݿ����� 45.7%�� �Ұ��ߴ�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �������� ���ð���, �ǰŷ����� ���ݵ� �ȵ�

- ���ñ�� �� ������ �ŷ���, ���� �������� �ε������� �� ����

- ���ñ�� �� ���� �� �̻� ������ �ƴϴ١������� ������

- ���ñ�� �� ����û���ǡ������������� �����ϸ� �� ��

- ���ñ�� �� ������ ������ ������ ������� ���� ���ƾ�

�����

- ���ܽð��ٷ��ڡ��� ���� ���غ��� ��Ȯ�� �����ؾ�

- 2026�� üũ�ؾ� �� ȸ�� �����ι����� ��������

- �ұ�� AI ��� ���衤���� ���� ��������AI ����

- ���� ���� ���� ���� ������ �������� �ҹ� �ƴϴ�

- ���꽺��, �ڽ��� ���塦���� 5��5000��

- �������̺ꡤ��̱ݼ� �ڽ��� ���塦29�� �ŷ�

- ������ �����ű���� ���� �� �� �帣�� �ϰڴ١�

- �ź�–iM��ũ, �������� �츱 ������ ���� ����

- ����û, ���� �Ҿ� ���߱� Ż����ü 31�� ��������

- ������ �������DZ�, ��Ư���� ������ ������ ��ȿ