-

ПРЧЧДЯО№ Єг ХАПіЕхРЬНД

кИ, ёщ КИКЙАќММ КЮАњДТ МіУтБЙ ОЦДб ПјЛъСі БтСи

ЁЎљлёщАЃ ПЌАсАјСЄ СІЧАЁЏ ПјЛъСі ЦЧСЄ ОжЗЮЁІЦЧСЄ Р§ТїЕћЖѓ ДыРР

- БтЛчРдЗТ2018-09-18 12:22

БшСјБд АДПј БтРк (jk.kim@jpglobal.co.kr) ДйИЅБтЛчКИБт

-

УжБй ЙЬБЙ ЦЎЗГЧС ЧрСЄКЮРЧ гпСпБЙ КИКЙАќММ КЮАњСЖФЁЗЮ, ЁЎЧбБЙ-СпБЙАЃ ПЌАсАјСЄ СІЧАЁЏРЛ ЙЬБЙРИЗЮ МіУтЧЯДТ ПьИЎ ОїУМРЧ АцПь ПјЛъСі ЦЧСЄНУ ОжЗЮЛчЧзРЬ ЙпЛ§Чв АЭРИЗЮ ПЙЛѓЕЪПЁ ЕћЖѓ АЂКАЧб СжРЧАЁ ПфБИЕШДй.

СіЦђАќММЙ§РЮ БшСјБд ДыЧЅАќММЛч

СіЦђАќММЙ§РЮ БшСјБд ДыЧЅАќММЛчСпБЙПЁ ДыЧб АќММКЮАњ СЖФЁДТ ЙЋПЊЙ§ СІ301СЖПЁ БйАХЧЯДТЕЅ, ЙЬБЙРЬ ЙЋПЊЛѓДыБЙРЧ КвАјСЄ ЙЋПЊАќЧрПЁ ДыЧи КИКЙСЖФЁИІ Чв Мі РжДТ ГЛПы ЕюРЛ ДуРК Й§БдДй. ЙЬБЙРЬ СпБЙРЧ ЙЋПЊСЄУЅ Йз КвАјСЄАќЧрПЁ ДыЧи СІРчСЖФЁИІ РЬЧрЧЯБт РЇЧб БйАХЙ§РЮ МРРЬДй.

кИ, СпБЙЙАЧА КИКЙАќММ КЮАњДТ МіУтБЙ ОЦДб ПјЛъСі БтСи

ЙЋПЊЙ§ СІ301СЖ АќММДТ СпБЙПЁМ МіУтЕЧДТ ЙАЧАПЁ РћПыЕЧИч, МіУтБЙ БтСиРЬ ОЦДб ПјЛъСі БтСи(The section 301 duties currently only to products of China, and based on the country of origin, not country of export)РЬЙЧЗЮ, ПјЛъСі ЦЧСЄНУ ПьИЎ ОїУМРЧ ОжЗЮЛчЧзРЛ УжМвШЧиОп ЧбДй.

ЙЬБЙ ЙЋПЊДыЧЅКЮ(USTR)ДТ СіГ 8Пљ18РЯ ЙЋПЊЙ§ 301СЖПЁ ЕћЖѓ СпБЙРЧ БтМњРЬРќ Йз СіНФРчЛъБЧ АќЗУ Й§ЁЄСІЕЕЁЄАќЧрРИЗЮ РЮЧб ЙЬБЙРЧ ЧЧЧиПЉКЮ СЖЛчИІ НУРлЧпДй. ЦЎЗГЧС ДыХыЗЩРК СіГ 8Пљ14РЯРк ДыХыЗЩ БГМ(presidential memorandum)ПЁМ ЖѓРЬЦЎ ЧЯРЬРњ USTR ДыЧЅПЁАд 1974Гт ЙЋПЊЙ§ СІ301СЖПЁ ЕћЖѓ ДыСп ЙЋПЊСІРч НЧЧр ПЉКЮИІ АсСЄ(determine)ЧЯЕЕЗЯ СіНУЧб АЭРЬДй.

ТќАэЗЮ 1974Гт ЙЬ ЙЋПЊЙ§ 301СЖКЮХЭ 309СЖИІ ХыЧеЧи ЁЎРЯЙн 301СЖЁЏЖѓ КЮИЃИч, УжБй ЙЬБЙРЧ КИШЃЙЋПЊ МіДмРИЗЮ БоКЮЛѓЧЯАэ РжДй. ЦЏШї РЯЙн 301СЖДТ USTRРЧ РкУМРћ ЙпРЧЗЮ СЖЛчАГНУПЭ РЯЙцРћ КИКЙРЛ АЁДЩФЩ ЧЯДТ Й§ СЖЧзЕщЗЮ КёБГРћ АЗТЧб ХыЛѓ СІРчМіДмРЬДй. ЙЬБЙРЬ ИИОр 301СЖПЁ ЕћИЅ ДыСпБЙ КИКЙСЖФЁИІ АЧрЧЯИщ, ММАшБГПЊ ЕаШЗЮ РЮЧб ЧбБЙБтОїРЧ ЧЧЧиАЁ ПЙЛѓЕЧБтПЁ 301СЖПЁ ДыЧб РЬЧиПЭ ЧбАшИІ ОЫОЦЕб ЧЪПфАЁ РжДй.

ЁЎЧбБЙ-СпБЙАЃ ПЌАсАјСЄ СІЧАЁЏ ПјЛъСі ЦЧСЄ Р§ТїЕћЖѓ ДыРР

ПьИЎГЊЖѓДТ СпАЃРчРЧ МіУтКёСпРЬ ГєРИИч СпБЙПЁМ УжСОСІЧАРЬ Л§ЛъЕХ ЙЬБЙРИЗЮ МіУтЧЯДТЕЅ, ЧбБЙ-СпБЙАЃ ПЌАсАјСЄ СІЧАРЛ ЙЬБЙРИЗЮ МіУтЧЯДТ АцПь ЧЧЧиАЁ ПьЗСЕШДй. ПЌАсАјСЄ СІЧАРЬЖѕ ЁЎСІСЖЁЄАЁАј ЕюРЬ ЧбБЙ Йз СпБЙАњ ПЌАсЕХ Л§МКЕШ СІЧАЁЏРЛ ИЛЧбДй. КИКЙАќММ КЮАњ Ею ЙЬСп ХыЛѓКаРяРИЗЮ ЁЎЧбБЙ-СпБЙАЃ ПЌАсАјСЄ СІЧАЁЏРЧ ПјЛъСі ЦЧСЄНУ ПьИЎ БтОїРЧ ОжЗЮЛчЧзРЬ ЙпЛ§Чв АЭРИЗЮ ПЙЛѓЕШДй.<РЬЙЬСі=РЬЙЬСіХѕЕЅРЬ>

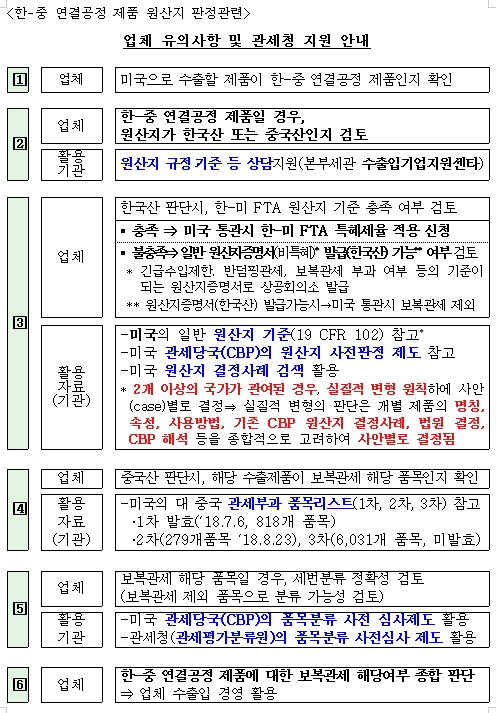

КИКЙАќММ КЮАњ Ею ЙЬСп ХыЛѓКаРяРИЗЮ ЁЎЧбБЙ-СпБЙАЃ ПЌАсАјСЄ СІЧАЁЏРЧ ПјЛъСі ЦЧСЄНУ ПьИЎ БтОїРЧ ОжЗЮЛчЧзРЬ ЙпЛ§Чв АЭРИЗЮ ПЙЛѓЕШДй.<РЬЙЬСі=РЬЙЬСіХѕЕЅРЬ>РЬЗЏЧб СІЧАРЬ ЙЬБЙРИЗЮ МіУтЕЧДТ АцПь Чб-Сп ПЌАсАјСЄ СІЧАРЧ ПјЛъСі ЦЧСЄ(ЧбБЙЛъ ЖЧДТ СпБЙЛъ)ПЁ ЕћЖѓ ЙЬБЙ УјРЬ СпБЙЛъ СІЧАПЁ КЮАњЧЯАэ РжДТ КИКЙАќММ КЮАњДыЛѓ ЧАИёРЬ АсСЄЕЧЙЧЗЮ ЙЬ АќММДчБЙ(АќММБЙАцКИШЃУЛ, CBP)РЬ ПјЛъСі СЖЛчИІ АШЧв АЭРИЗЮ ПЙЛѓЕШДй. ЕћЖѓМ Чб-Сп ПЌАсАјСЄ СІЧАРЛ ЙЬБЙРИЗЮ МіУтЧЯДТ ПьИЎ БтОїРК ПјЛъСі ЦЧСЄНУ АЂКАЧб СжРЧАЁ ЧЪПфЧб АЭРЬДй.

АќЗУ ОїУМДТ ПьМБ ЙЬБЙРИЗЮ МіУтЧв СІЧАРЬ, ЧбБЙПЁМ СпАЃРчИІ СпБЙПЁ МіУтЧи СпБЙПЁМ ПЯСІЧА СІСЖ ШФ ЙЬБЙРИЗЮ МіУтЕЧДТ ПЌАсАјСЄ СІЧАРЮСі ШЎРЮЧиОп ЧбДй. Чб-Сп ПЌАсАјСЄРЬ МіЧрЕЧДТ СІЧАРЬЖѓИщ, ПјЛъСіАЁ ЧбБЙЛъ ЖЧДТ СпБЙЛъРЮСі АЫХфЧбДй.

ОеМ О№БоЧб ЙйПЭ ААРЬ ЙЬБЙ ЙЋПЊЙ§ 301СЖ АќММДТ ПјЛъСіАЁ СпБЙЛъРЮ ЙАЧАПЁ РћПыЕШДй. Ся МіУтБЙ БтСиРЬ ОЦДб ПјЛъСі БтСиРЬБт ЖЇЙЎПЁ, СІЧАРЧ ПјЛъСіАЁ ЧбБЙЛъРИЗЮ ЦЧДмЕЧИщ ЧбЁЄЙЬ FTAЧљСЄПЁ РЧЧб ЧАИёКА ПјЛъСі БтСи УцСЗ ПЉКЮИІ АЫХфЧЯИщ ЕШДй. ЧбЁЄЙЬ FTAЧљСЄПЁ РЧЧб ЧАИёКА ПјЛъСіАсСЄБтСиПЁ УцСЗЧбДйИщ, МіРдХыАќНУ ЧбЁЄЙЬ FTA ЦЏЧ§ММРВРЛ РћПыЁЄНХУЛЧи ЧљСЄММРВРЛ ЙоРИИщ ЕШДй.

ИИОр УцСЗЧЯСі ИјЧбДйИщ РЯЙн ПјЛъСіСѕИэМ(КёЦЏЧ§) ЙпБо(ЧбБЙЛъ) АЁДЩ ПЉКЮИІ АЫХфЧиОп ЧбДй. ЧиДч ПјЛъСіСѕИэМДТ БфБоМіРдСІЧб, ЙнД§ЧЮАќММ, КИКЙАќММ КЮАњ ПЉКЮ ЕюРЧ БтСиРЬ ЕЧДТ ПјЛъСіСѕИэМЗЮ ДыЧбЛѓАјШИРЧМвПЁМ ЙпБоЙоРИИщ ЕЧДТЕЅ, ЧбБЙЛъ ПјЛъСіСѕИэМ ЙпБоРЬ АЁДЩЧЯИщ ЙЬБЙ ХыАќНУ КИКЙАќММ ДыЛѓПЁМ СІПмЕШДй.

ЙнИщ, СпБЙЛъРИЗЮ ПјЛъСіАЁ ЦЧСЄЕЧДТ АцПь ЧиДч МіУтСІЧАРК КИКЙАќММ ДыЛѓРЬ ЕЩ Мі РжДй.

ЙЬБЙРЧ гпСпБЙ АќММКЮАњ ЧАИёИЎНКЦЎ(1Тї ITЁЄБтАш Ею 818АГ, 2Тї МГКёЁЄРхФЁ Ею 279АГ, 3Тї ГѓУрЛъЙА Ею 6031АГ ЧАИё)ИІ ТќАэЧи КИКЙАќММ ЧиДч ЧАИёРЯ АцПь, ЧАИёКаЗљИІ ХыЧб HS code(ЙЬБЙРЧ АцПь HTS Code)АЁ СЄШЎЧбСі АЫХфЧбДй. ЙЬБЙ АќММДчБЙ(CBP)РЧ ЧАИёКаЗљ ЛчРќ НЩЛчСІЕЕИІ ШАПыЧи, ЛчРќПЁ ЧАИёКаЗљ НХУЛРЛ ХыЧб HS codeИІ ШЎРЮЙоОЦ КИКЙАќММ СІПм ЧАИёРИЗЮ КаЗљЕЩ АЁДЩМКРЬ РжДТСі ШЎРЮЧв Мі РжДй.

РЯДм КИКЙАќММ ДыЛѓРгРЛ ХыКИЙоОвДйИщ, ЙЬБЙ АќММУЛПЁ ЧАИёКаЗљЛчРќШИНУСІЕЕИІ РЬПыЧв Мі ОјРИЙЧЗЮ ЙнЕхНУ КИКЙАќММ КЮАњ НУЧр РќПЁ ЧиОп ЧбДй.

ЁЎЧб-Сп ПЌАсАјСЄ СІЧАЁЏ ПјЛъСі ЦЧСЄ Р§Тї <РкЗс=АќММУЛ>

<РкЗс=АќММУЛ>ЙЬБЙ ЙЋПЊЙ§ СІ301СЖАЁ ПьИЎПЁАд СжДТ НУЛчСЁРЛ КИИщ УЙТА, 301СЖ ЙпЕПРК WTOУМСІ УтЙќ РЬРќ, WTO КаРяЧиАсБтБИАЁ СИРчЧЯСі ОЪДј 1980ГтДы СжЗЮ ЛчПыЕЧДј ЙЋПЊСІРч ЙцНФРЮЕЅ, ПРДУГЏ ЙЬБЙРЬ WTO КаРяЧиАсБтБИРЧ НТРЮОјРЬ 301СЖ ЙпЕПРЛ ХыЧи РЯЙцРћРЮ ЙЋПЊСІРчИІ ЧЯДТ АЭРК БЙСІЙ§Ањ ЛѓУцЕЩ Мі РжОю Й§Рћ ДйХљРЧ ПЉСіАЁ РжДй. 1974Гт ЙЋПЊЙ§ПЁ ЕћИЃИщ WTO ШИПјБЙ(СпБЙ ЦїЧд)ПЁ ДыЧб 301СЖ ЙпЕП АсСЄ ШФ ЧеРЧАЁ РЬЗяСіСі ОЪДТДйИщ, ЙЬБЙРК ОчБЙ АЃ ЧиДч ЙЋПЊЧљСЄПЁ ЕћЖѓ WTO КаРяЧиАсБтБИРЧ ЦЧАсРЛ ЕћИЃЕЕЗЯ БдСЄЧЯАэ РжРИЙЧЗЮ ЙЬБЙРЬ WTOИІ ХЛХ№ЧЯСі ОЪДТ Чб 301СЖ ЙпЕПРК ХИБЙАЁПЭРЧ ЙЋПЊИЖТћРЛ НЩШНУХГ Мі РжДйДТ СЁРЬДй.

ЕбТА, ЙЬБЙРЧ РЬЙј гпСпБЙ 301СЖ СЖЛчДТ РЯЙн 301СЖИІ РћПыЧб СЖФЁРЬЙЧЗЮ, СпБЙРК ЙЬБЙПЁ WTOИІ ХыЧб КаРяЧиАсРЛ ПфУЛЧв БЧИЎАЁ РжДй. ИИРЯ ЙЬБЙРЬ УпШФ РЯЙн 301СЖКИДй АЗТЧб НКЦфМШ 301СЖГЊ НДЦл 301СЖИІ ЙпЕПЧбДйИщ, СпБЙРК РЬПЁ ЕћИЅ гпЙЬБЙ КИКЙСЖФЁИІ АЧрЧв АЁДЩМКРЬ ИХПь ГєРИИч ОчБЙ ЙЋПЊРќРяРЬ ЧіНЧШЕЩ Мі РжДй.

ПьИЎГЊЖѓ БтОї РдРхПЁМДТ, WTO КаРяЧиАсБтБИАЁ ЙЬБЙРЧ РЬЙј гпСпБЙ 301СЖ КИКЙСЖФЁИІ АњАХ ЛчЗЪ(ЙЬ-EU ШЃИЃИѓ ХѕПЉ МвАэБтМіРд АќЗУ СІМвЛчАЧ)ПЭ ААРЬ НТРЮЧбДйИщ, ЙЬБЙРК РЬЙј СЖЛчПЭ АќЗУ ОјДТ СпБЙЛъ МіРдСІЧА(СіНФРчЛъБЧАњ АќЗУ ОјДТ СпБЙЛъ СІЧА)ПЁ ДыЧи МіРдБдСІИІ НУЧрЧв Мі РжАд ЕШДй. РЬПЁ ЕћИЅ ЙЬСп ЙЋПЊРќРяРЬ ЧіНЧШЕШДйИщ, ЧбБЙЛгИИ ОЦДЯЖѓ СпБЙПЁ СпАЃРчИІ МіУтЧЯДТ БЙАЁПЁ ХИАнРЬ РжРЛ АЭРИЗЮ ПЙЛѓЕШДй.

ЕћЖѓМ гпСпБЙ СпАЃРч МіУт РЧСИЕЕАЁ ГєРК ЧбБЙРЧ АцПь, Чб-Сп ПЌАсАјСЄ СІЧАПЁ ДыЧб КИКЙАќММ ЧиДчПЉКЮИІ ЙнЕхНУ ШЎРЮЧЯАэ, ЙЬБЙАњ СпБЙРЧ ПђСїРгРЛ ВйСиШї И№ДЯХЭИЕЧв ЧЪПфАЁ РжДй.

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг ёщ ЛчРќЦЧСЄ АсАњПЭ НХАэ ДйИЃИщ АЁАнНЩЛч РЇЧш

- АќЗУБтЛч Єг ИпНУФк МіУтРдММСІСЄУЅ IMMEX PROSEC ШАПы

СЄУЅЙ§Зќ

- ММЙЬЦФРЬКъЁЄЛяЙЬБнМг ФкНКДк ЛѓРхЁІ29РЯ АХЗЁ

- АГРЮШИЛ§ Р§ТїПЁМ КаОчБЧРЛ РчЛъПЁ ЦїЧдЧи ЦђАЁ

- НХУМПЭ БтМњ, ЕЕНУПЭ ЙЬЗЁПЁ ДыЧб ДйОчЧб СњЙЎ

- БлЗЮЙњ ГьЛі Йз РњХКМв ЦЏЧуУтПј АЧМі 1РЇДТ LG

- ПЃКёЕ№ОЦ, 29СЖПј ХѕРдЧи БзЗЯ(Groq) ЛчНЧЛѓ РЮМі

- ЧбШПЁОюЗЮНКЦфРЬНК, ЧзПьПЌАњ ПьСж ХНЛч АГЙп

- ЁАБнРЖСжБЧЁІНКХзРЬКэФкРЮ СІЕЕ ДЪУтМі ОјДйЁБ

- СпБтКЮ, НКФЩРЯОї ЦСНК ПюПЕЛч 50Аї НХБд И№С§

- 'ГЛЕЗУГЗГ МвСп' НКЦЉОюЕхНЪФкЕх ЙЋДЬИИ АЁРдОШЕХ

- 26РЯ АјИХЕЕ АХЗЁДыБн 7011ОяПј, РќРЯ ДыКё 175Оя Ёш