-

�����Ʈ�� �� �����������

������롯 ���� �ְ����� �н�ȸ�� �������� ����

������ �������� ���� ���Z����-���ϸ��� �պ����� �ѷ��� ��Ȥ��

- ����Է�2018-11-08 17:33

������ ���� ���� (jongbokim518@gmail.com) �ٸ���纸��

-

�ڱ������ּ��� ������� ���¸� ��ġ�鼭, �츮�� ��� �˰� �ƴ�. ���Z����-���ϸ��� �պ����� ���� ���ϸ��� 1.00:�� �Z���� 0.35�� �պ��������� �Z�� ����� ��ȸ���� �濵�� �°�� ����� ��ȭ�� �� �߿��� ���̾����� ���̴�. �Z�� ��ġ�Ƿ¿� ������ ���ư�, ��ġ�Ƿ��� ���ο��ݰ��ܿ� �з��� ����ߴ�. ��� ���ο��ݰ����� �����պ������� 1:0.4634�� ���� �־�����, �̿� ���� ����ģ 1:0.35�� �����ϰ� ���Ҵ�.

�����繫�� �� ������ ��ȣ��

�����繫�� �� ������ ��ȣ�������� �� ������ �̹� ������ ��ǵ��̴�. ���� �� �������� �� �κ��� ����. ����ü ��� ��1:0.35���� �պ������� ���� �� �־�����? �ƹ��� �з��� �Ҵ��� ���ο��ݰ����� ���ٸ� �ٰŵ� ���� �Ұ����պ������� ������ �� ������ ��, ����ü ���ο��ݰ����� �����Ÿ��� ����� �� ����Ʈ�� ����?

����� ��ȸ���� �Z�� ����� ��ȭ�� ���ؼ��� ���� ���ϸ����� ��ġ�� �ִ��� ũ��, �� �Z������ ��ġ�� �ִ��� �۰��� ����� ���� ����. ���߸� �� �Z���� �ֽ��� �ϳ��� ������ ���� �ʴ� ����� ��ȸ���� �ִ��� ���� �ż�����(�� �Z����)�� �ֽ��� ���� �� �ֱ� �����̴�. ���� ��1:0.35���� �պ������� ����� ��ȸ�忡�� �ּ��� �����̶� ���� ��ü���� ���̰�, �� ��� ����� ��ȸ���� �� �Z������ �ֽ� 16.5%(2017�⸻ 17.2%�� ����)�� �����ϰ� �ƴ�.

������ �� �պ������� �ڿ������� �����ϰ� ������ ���� �ƴ϶�, ������ Ż������ ��ö�� �����۾��� ����� ������ ������ ���δٴ� ���̴�. ũ�� ������ ��Ȥ���� ���� ���캼 �� �ִ�.

�պ� �� �Z���� �ְ� ����߷��������� ���������� ���� �ǵ���

ù ��°�� ���� �Z���� �ְ� ���� �۾� ��Ȥ���̴�. �պ��� �յΰ� �� �Z������ �ְ��� ���������� ������ �ִ��� �ְ��� ���ߴ� �۾��� �̷����ٴ� ���̴�.

�� �Z������ ��������� �ٸ� �Ǽ�ȸ��� ���� �� �պ� ������ ���� �����ߴٰ�, �պ� �� ���ڱ� 1�� ���� �ű����û�� ��ȹ�� ��ǥ�ߴ�. 2������ īŸ�� ����ȭ�¹����� ���縦 ������ ����� �պ� ���� �������� �ʾҰ�, �Z�� �� ���縦 �Z�����Ͼ���� �Ѱ��. ��������� �˷����� �ʰų� �پ��鼭 �� �Z������ �ְ��� ��������, ���ϸ������� �պ����� �귯�����鼭 �� ��������.

���� 2015�� 7��17�� ���ϸ������� �պ��� ���� �̻�ȸ ���ǰ� �̷�����, �� �Z������ �ְ��� ���ߴ�. ���� ���պ����� ���� �Ⱓ ���ȿ����� �� �Z������ �ְ��� ���Ҵ� ���̴�. ����� ��ȸ���� �濵�� �°踦 ���� ġ���� �����۾��� �ְ��� �����ϰ�, ȸ�踦 �����ϸ�, �Ը���� ���������� �¿��ϴ� ������ ������� �̷�����.<�߱����ڳ�� �ڷ����>

����� ��ȸ���� �濵�� �°踦 ���� ġ���� �����۾��� �ְ��� �����ϰ�, ȸ�踦 �����ϸ�, �Ը���� ���������� �¿��ϴ� ������ ������� �̷�����.<�߱����ڳ�� �ڷ����>�̰��� ��ǿ� ����, ������������ �ϼ��ž��� ������ �ֽĸż����� û�� ��ǿ��� ���� �Z�������� ���� ������ �ְ��� ����� ���� ������ �ְ��� �϶��ϰ� �ϴ� ������ �Ǿ���. ���� ���� ��а� ���ǻ�� �̰��� ���� ������ ���Ͽ� ������� �Z �������� �� �Z�������� ���� ������ �ǵ��Ǿ��� �� �ִٴ� ��Ȥ�� �����Ͽ���, ���� ���� ��Ȥ�� �����ϴ� �������� ��ǵ鵵 �Ϻ� �����Ѵ����鼭, ����� �� ��� �պ��� Ư���� ����, �� �� �Z������ �ְ��� ���� �����ɼ��� �̰��� ���� ������ Ŀ����, �̰��� ���� �� �Z�������� �濵�� �������� ������� ����� �� �ִ� ������ �־��ٴ� ���� ��������� �����ϴ� �����ο� ���� ������� �� ȸ���� ������뿡 ���� ��ǻ� ����� �� ������ ��ü���� ����� ��� ���� � ���� �ѷ��� ������ ���� ��ƴٴ� ������ ���¾� ����, �� �Z�������� ���� ������ �̰��� ���� ������ ���Ͽ� �������� ���� �ǵ��Ǿ��� ���� �ִٴ� �ǽɿ��� �ո����� ������ �ִ����� �ǽ��ߴ�[���������� 2016. 5.30. ���� 2016��20189, 20190, 20192(����)].

���ϸ��� ��ġ �ø��� ���� ��ȸ�� ���Z���̿��������� �н�ȸ��

�� ��°�� ���Z���̿������� �н�ȸ�� ��Ȥ���̴�. �� ���ϸ����� �Z���̿�������(�Z���̿�)�� ��ȸ��� �����ϰ� �־���, �Z���̿��� �Z���̿����ǽ�(�Z���ǽ�)�� ��ȸ��� �����ϰ� �־���.

�Z���̿��� 2014������� �Z���ǽ��� ����ȸ���� �ߴٰ�, 2015� ������� ����ؼ� ����ȸ���� �ߴ�. ���� ȸ�踸 �ٲ� ���, �Z���ǽ��� ��ġ�� 2014�� �� 3000����̾��ٰ� 2015�� ���ڱ� �� 4��5000����� �ƴ�. ���ο��ݰ����� �Z����-���ϸ��� �պ� ���鿡�� �Z���̿��� ��ΰ��� 4788����̶�� ���� �˸鼭�� �Z���̿��� ��ġ�� 6��5520������� ���߰�, ��� ���Ծ� �� ���ϸ����� �����ġ�� 20��2970���(1�ִ� 15��348��)���� �ƴ�. �� �Z������ �����ġ�� 10��8850���(1�ִ� 6��9677��)���� �Ʊ ���� �պ������� 1:0.4634�� �����ƴ�.

���� �ֱ� �巯�� �����̿�������, ���̿����� �ݿɼ� ȸ��ó�� ������ ������ ���� ������ ������ 9�� �պ��� ���� �ְ��� ������ Ȯ���� ���� ���̿� �����ġ�� 6.9���� ���� ��ο� �ݿ���, ���̿� ���� ����/������ �������(����/����)�� �������� ����� �����ϰ� ���ǽ��� ���� ��ġ�� ��ο� �ݿ���� �䱸����� �ۼ� ����� ���� �־���.

�պ��� ����� ���ϸ��� ��ġ�� �ø��� ���� ȸ�踦 ¥���� ���̴�. ���Z���̿� ȸ�� ������ �պ��� �����ϴ����� �Z���� ������ �������̾���.

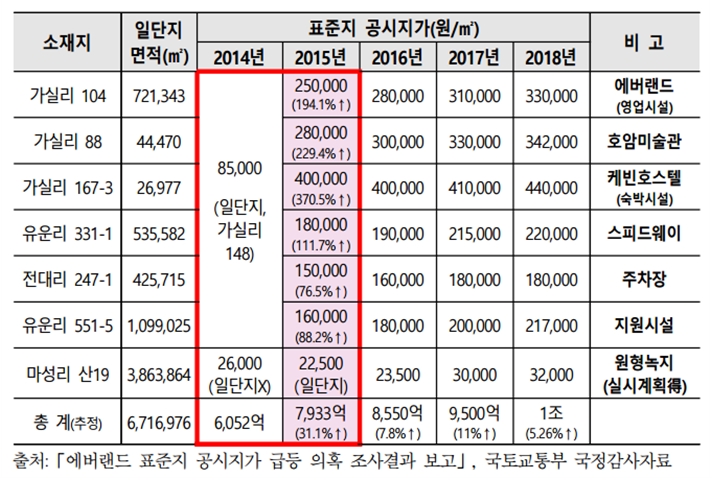

�������� ǥ���� �������� ��Ȳ

�պ����� ���������� �������� ǥ���� �������� ����ø� ��Ȳ

�� ��°�� ���� ���ϸ���(�Z��������) �ε��� ���� ���� �۾� ��Ȥ���̴�. �� ���ν� ó�α� ������ ���Ǹ�, ���븮, ���, �������� ���� �ִ� �Z���������� ǥ���� ���������� 2014�� ���� 8��5000���̾��µ�, 2015�� 16����~40�������� ����ߴ�. 2015�� ǥ���� ���������� �����ϴ� �������� ���ڱ� ǥ������ ����ǰ� �þ�µ�, ��� ���䱳��� �������̳� �ѱ������� ���������� ��ҿ� �� ����ġ �ʰ� ������ ��Ȳ�� �巯���� �ִ�.

�̷��� ������ ���� ���, ���ο��ݰ����� �� ���ϸ����� �ε��� ��ġ�� 3��2600������� ���ߴ�. ������ �պ��� ������ �Z������ �����ϰ� �� �Ϻ� ������ ��� �������������� 1/10�������� �϶��ߴ�. �պ��� ���� ���������� ǥ���� ���������� ����ø� ������ ���� ���� �� ���� ��Ȳ�̴�.

����� ��ȸ�忡�� ���������� ������ �պ������� �Z����-���ϸ����� �պ���Ű�� ���� ġ���ϰ� �����۾��� �̷��� ���� ���� �����ϴ�. �濵�� �°踦 ���� ġ���� �����۾��� �ְ��� �����ϰ�, ȸ�踦 �����ϸ�, �Ը���� ���������� �¿��ϴ� ������ ������� �̷�����.

����Ѽ��ϰ��� ������ ���� ������ ���� ������ �Ѽյ��� �ʱ� ���ؼ��� ������ ����� ó���� �ʿ��ϴ�. ������� ������ ������ ������ �ȵȴ�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �Z���ꡤ���ϸ��� �պ� ���� ������롯 �߰�����

- ���ñ�� �� �����ŷ��� ���ΰ����ȡ���98%�� �����ϴ١�

- ���ñ�� �� �Z �ε����� �ذ�, ������ �ڼ�ĥ �� �ƴϴ�

- ���ñ�� �� õ���� ������� ���������濵��, �Z�� ��ȸ�ؾ�

- ���ñ�� �� ����� Ư�� ���Z�������� ���� ����ؾ� �Ѵ�

- ���ñ�� �� ����� �����, ��������� ������� ���� ���

- ���ñ�� �� �������� �������� ������� �ǰᡯ���������� ���

- ���ñ�� �� �Z�� ����ϸ�, �츮 ������°� �ٲ� �� �ִ�

�����

- �����忹���� ������ ���� ���� ��ü ���� ������

- ����¥�� �ǰ��� �� ���� ��NO �С��硯 �����߾��

- �뿪��ü�� ���� ���� �ٹ������ű��� ����

- ������ �� �ٸ� ������� ������� �̾����⸦

- �ִ������� �������� ���θ� Ȯ���ϴ� �����

- K-���� ������ ���� ������������վ� Week��

- ������ �°��� ƴ�� ��1cm���� ����� �� �ؿ�

- ���ο��� ���� 31%�� �Z���ڡ�SK���̴н�

- AWS ��ֻ��¡�����Ƽ Ŭ���塯 ���� �ʿ���

- ���� ���رݸ� ���ᡦ������ ȯ�� ������ ���ǡ�