-

�濵���� �� ����ȸ��

���������η°��ߺ� ���װ��� �ޱ� ���� �����

�����μ� �������� Ȯ���� �⺻����Ƽ������ �����ص� ����

- ����Է�2017-11-08 14:47

�輺ȭ ���� (rukawasss@junggi.co.kr) �ٸ���纸��

-

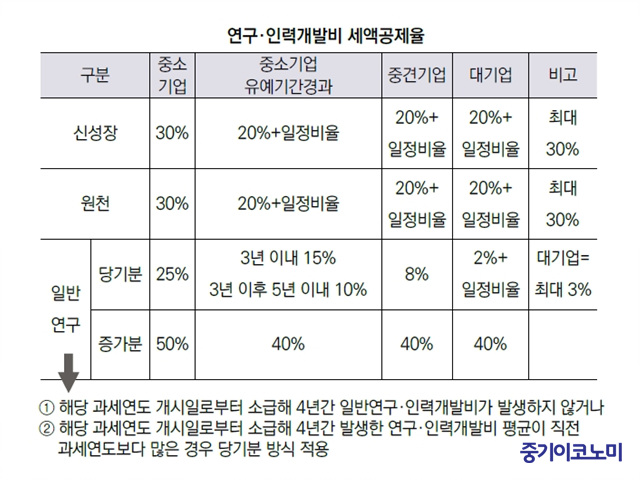

�������η°��ߺ� ���װ����� ������ �Ǵ� ���������� R&D�� ������ ����� ���� �κ��� �ҵ漼 �Ǵ� ���μ����� ������ �ִ� ���� ���Ѵ�. �ұ���� ��� �ż��嵿�� �о��� �������ߺ� �Ǵ� ��õ����� ��� ���� �������ߺ�� ������ں��� 30%, �� �о��� �������ߺ�� ������ں��� 25%�� ��� ���ںд�� �������� 50%�� ������ ���� ���� �� �ִ�.

�ұ���� R&D�� ����� ����� ������������, ������ �ޱ� ���ؼ��� �������� �Ǵ� �����μ��� ���� �������� ���� �����ؾ� �Ѵ�. ����, �߰߱��, �߱���� ������ü�� ������ ���Թ����� ������ �������� ����� �����ؾ� ������, �ұ���� ��쿡�� ���������� �ƴϾ �����ϴ�. ������� 30�������� �ұԸ� ����̶��, ��Ƽ�� ���� �̿��� �������� ��ȣ�ص� �����μ��� ������ ������ ���� �� �ִ�. �ٸ� �����μ��� Ÿ�μ��� �̵��ϴ� ��η� �̿�Ǵ� ��쿡�� ������������ ���� �ʴ� ���� �����ؾ� �Ѵ�.

©�߱����ڳ��

©�߱����ڳ��������������� �� ���� ��ġ�ϴ� ���� ��Ģ�̴�. ���� �ʿ��� ��� ������ �������� ���� �Ű��� �� �ִ�. �� ���������� �ּ� 1�� �̻��� �������� �����ؾ� �Ѵ�. �������� �л� �̻��� �з��̳� 2�� �̻� �������� ������ �ִ� ������ �̰��迭 ����������, ��ó����� 2���̻�, �ұ���� 3�� �̻�, �߱���� 5�� �̻�, ������ 10�� �̻� ���㿬������ �־� �Ѵ�.

å�Ӱ� ��� �δ��ߴٸ�, �ŷ�ó �䱸���� ��������ص� �������

��������� �Ǵ� �������η°��ߺ� �������� �Ǵ� ����μ����� �ٹ��ϴ� ������ �ΰǺ� ���������߿뿪 ��Ź�� ����Ź�� ���� ��� �������������߿� ���� ��� ������������ ������ ���� ��� ������������ ����ϴ� �ߺ�ǰ����ǰ�������� �þ�� ���Ժ� ����������� �Ǵ� ����ڹ��� �����ΰ� ���� ����� ���� ��������� �ް� ������ ��� ����Ź�Ʒú� �����꼺 ����� ���� �η°��ߺ� �� R&D�� ���� ����� �پ��� ����� ���Եȴ�.

���ٸ� ������ �Ǵ� �����μ����� ���� ��� ����� ��������� �ɱ�? �������η°��ߺ�� �������� �� �ִ��� �ָŸ�ȣ�� ��찡 �ִ�.

�ұ�� A�簡 ��ǰ�� ��ǰ�� ��, �ŷ�ó�� �䱸�� ���� ��������� �� �ʿ��� ��� ��� �ɱ�? �� ��� �ش� ��������� A���� å�Ӱ� ������� �̷����ٸ� �̴� ��������̴�. �̹� ����� ������ Ư������ ����� ��ǰ������ ������Ű��, Ư������ Ȱ���� ������ ��ǰ�� �����ϰ� ���� �밡�� ��������̴�.

�̹� �ϼ��� ����̳� �������� ������� ��쿡�� ������� ���� ���θ� �� �������� �Ѵ�. �ұ�� B�簡 ������ ������ ���� C�����̳ʸ� �����ߴٰ� ����. C�����̳ʴ� ����������� ���������� Ư��û�� ����� �����α� �����ڴ�. �� ��� B�簡 ����������� ���������� ��ǰ�� ����ߴٸ�, C�����̳��� �ΰǺ�� �������η°��ߺ� ���Ե��� �ʴ´�. C�����̳��� �ΰǺ� �������η°��ߺ� ���Խ�Ű�� �ʹٸ� ����������� ���������� �״�� ������� ����, ��� ����������� ������-1���̶�� ���ο� �������� �����ϰų�, ������ ���� ��������� �����ؾ� �Ѵ�.

�� ����ǰ ������ ���� ������ ����� �� ���߽��״ٸ�, ����ǰ ���ۿ� ���� �밡�� ���� �Ҵ��� ������ ����� �������η°��ߺ� �ش��Ѵ�. �� ��������μ����� ����ϴ� �ߺ�ǰ����ǰ�������������ǰ�� �����ϰų�, �þ�� ���Խ� ������ ������ ����μ��� ���� �����������ϴ��� ��������̴�.

������������ ó�� �� �������� ������������ ������� �� ��

â������� ��� â���ְ� �������̰ų�, ����ɼ� ���� ���� ������ ���������� ��찡 ����. �ش������ �������� �ӿ��̶�� �� �ΰǺ�� ��������� ���� �ʴ´�. �� �������� 10%�̻� ������ �����ϰų�, �������� �Ǵ� ���������� Ư���������̶��, �ش����� ���� ���غ� �ΰǺ���� ������� ���ܵȴ�. ���⼭ �������ִ� ���μ��� ����ɿ� ���� ������ �����ֽ��Ѽ� �Ǵ� �����Ѿ��� 1% �̻��� �����ϰ�, Ư���������� �ֽ� �Ǵ� ���������� ���� �ش���ο��� ���� ���� �ڸ� ���Ѵ�.

�����μ��� ������������ ���� �� �ִ�. ������������ �������� �������߿� ���ѵ� ���������� �ð� �ִٸ�, ������������ �ΰǺ�� �������η°��ߺ� �ش��Ѵ�. ������ ������������ �������̳� ���� ó���� ���� �������� �� �ٸ� ���� ������ ũ�ٸ�, �����μ��� �Ҽӵ� �־ ��������� ���� ���� �� �ִ�. ����Ư�����ѹ� ������� ���������η��� ������������ �����ϴ� ��������� ���������� ���������� �����ϴ� ������ �����ϰ� �ִ�.

�����Ҹ� �����ϰų� �ü������� ��쿡�� ���ں���� �������� �� ������, ���ù� ��������� ���� ������� ������ ���� �� �ִ�. ������� D������ ������ ������ 2016����� ������ 2020� ���ƴٰ� ����. ���� �� �������� ������ ������ ���� ���װ��� ���밳�� ������ 2017���̶��, D������ ������ ������ ���� ���װ��� �κ��� 2016���� ������ 2017����� 2020����� ���ں��� ��������̴�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �������� ������ �� ���ǰ��� �з��ؼ� �ȵ�

- ���ñ�� �� ������ R&D ���� ��º����� ä��� �ΰǺ� ����

- ���ñ�� �� ���� R&D �����ݾ� �ι� �ø��� ����ұ�

- ���ñ�� �� ���μ��� ���µ� ���� ����ִ� R&D ��������

- ���ñ�� �� ���� ���� ���� ���� ��, �������� �̹� ���굷�١�

�����

- ���� ���� ���� ���� ������ �������� �ҹ� �ƴϴ�

- �������̺ꡤ��̱ݼ� �ڽ��� ���塦29�� �ŷ�

- ���꽺��, �ڽ��� ���塦���� 5��5000��

- �ź�–iM��ũ, �������� �츱 ������ ���� ����

- ����û, ���� �Ҿ� ���߱� Ż����ü 31�� ��������

- ������ �������DZ�, ��Ư���� ������ ������ ��ȿ

- �������������� ����� ��̡��� �Ĵ� â������

- ������ �ʱ� ���� �ݺ��� ���ø� ������ ����

- ����ȸ�� �������� �о���� ��꿡 ������ ��

- �۷ι� ��� �� ��ź�� Ư����� �Ǽ� 1���� LG