-

�濵���� �� ����ȸ��

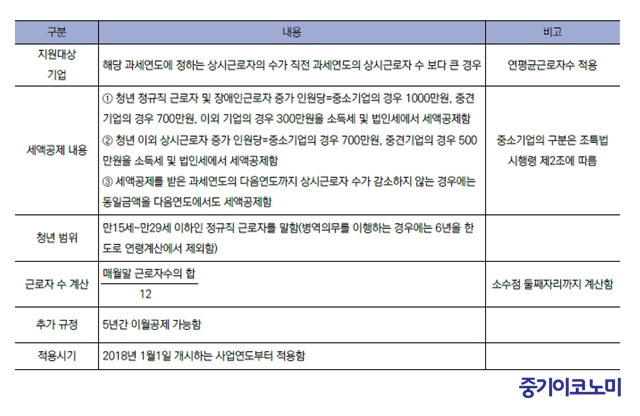

���� ���� ū ���������뼼�װ����� ��ġ�� ����

2�Ⱓ �ٷ��� �� �����ϰ�, �����Ư����������ҵ漼�� �����ؾ�

- ����Է�2018-01-07 18:50

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

û��Ǿ����� �����ϰ� ����ȭ�ô븦 �¾� ���ο��� ���ڸ��� ������ �پ��� ������ ������ �ִ� ���, ���� ���鿡���� ���ڸ��� Ȯ���ϱ� ���� ������ ������ ���ܳ��� �ִ�. ������ 12�� ����� ���ڸ� â��� ���õ� ���װ��� ��� ���������뼼�װ������� ����ڰ� ���� �ݱ游�� �����̴�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� ���������� ������ �ż��DZ� �������� û������� �����Ų ����� ���� ���װ��� ������ �־�����, �ż� ���ɿ����� �̸� �ҹ��ϰ� ������ �����Ű�⸸ �ϸ� ���װ��� ������ �� �� �ֵ��� ������ Ȯ���ߴ�.

�۳� ��� ���� ��ñٷ��� ���� ������Ų ���, ���� ��� û�� �������̰� ���濡 �ִ� �ұ���� ��� �����ο� 1�δ� 1100�������� �ҵ漼 �� ���μ����� ������ �ش�. �̴� ����Ư�����ѹ��� ���ŵ� ���װ��� ���� �� ������ ���� ū �������� �� �� �ִ�.

�켱 ��ñٷ��� �Ǵ� �������ٷ��� ���� ������ ���� ���װ��� ���ɿ��ο� �ݾ��� �����DZ� ������ ����������� �ٷ����� ������ �ٷ��� ���� �ùٸ��� �Ǵ��ϴ� ���� �߿��ϴ�.

�������� ��ñٷ��� �Ǵ� ������ �ٷ��ڴ� �⺻������ ����� �ٷΰ���� �ΰ� �ִ� �ٷ��ڷ� �����ϰ� �ִ�. �ٸ� �ٷΰ���� ���� �ٷ��ڰ� �ӿ��̰ų�, ��ǥ���� ģ��, 4�뺸�� �̰�����, 1���� 60�ð� �̸� �ܽð��ٷ���, 1�� �̸��� �ܱⰣ ������ٷ��ڴ� ���ܵǹǷ� ���װ��� �Ǵܽ� �ٹ��ϰ� �ִ� �ο��� �ٷΰ�� ������ ���DZ��� ����� �Ѵ�.

©�߱����ڳ��

©�߱����ڳ������ ��ñٷ��� ���� �þ� ���װ����ݾ��� �������� ��������� ���� �ʾ� ���⼼���� ���� ��쿡��, ���װ����ݾ��� ���� ��������κ��� 5�Ⱓ �̿����� ���⼼���� ���Ǵ� ��������� ������ �� �ִ� �̿����� ������ �����ϰ� �־� �̸� ���� Ȱ���� �ʿ䰡 �ִ�.

���� ��� 2017�� ��� û�� ������ �ٷ��ڰ� 3��, û�� �̿� ������ �ٷ��ڰ� 2���� �ұ������ 2018� û�� ������ �ٷ��ڰ� 4��, û���̿� ������ �ٷ��ڰ� 3������ �� 2���� �þ�� 2019��� �� ���ڸ� ������ ��쿡�� 2018�� 1700����, 2019�� 1700���� �� �� 3400������ ���װ������� ���Ѵ�. ���� 2018����� 2021����� ���⼼���� ���� 2022� ���⼼���� ���ȴٸ�, ���ſ� ���� ���װ����� �̿����� 2022�� �ҵ漼 �� ���μ� �Ű��� 3400������ ���װ����� ���� �� �ִ�.

���� �ٷ��� ���� ����� ��, �ſ��� �ٷ��� �Ѽ��� 12������ �����ִ� ����� ���ڸ� �����Կ� ���� �Ҽ����� ���� �� �ִµ� �̴� �Ҽ��� ��° �ڸ����� ����� �� �ִ�. ��, û����� �����ο��� 0.25������ ������ ��� ���װ����ݾ��� 250�������� ����Ǵ� ���̴�.

��ó�� �������뿡 ���� ���װ��� ȿ���� ����� �ݸ�, �������� ���뿡 ������ ������ �ִ�.

ù°, �������뼼�װ����� ���� ������� ���� 2�Ⱓ ������������ٷ����� ���� �����ؾ� �Ѵ�. 2�⵿�� �ٷ��� ���� �������� ���ϴ� ��쿡�� ���ҵ� �ο���ŭ ���װ������� ���꼼�� �Բ� ��¡���Ѵ�. ���⼭ �ٷ����� ���� ����� �����̹Ƿ� �ű� ä��� �ٷ��ڰ� 2�� �̻� �ٹ��ؾ��ϴ� �ǹ̰� �ƴϴ�. ������� �߿� �����ο��� ������ ��� �� �� �ű� ä���� �� �ٷ��� ���� �����ߴٸ�, ������¡�� ���� �� �ִ�.

��°, ������������ ���� ���װ��� �������� ���װ��� �ݿ��ݾ��� 20%�� �����ϴ� �����Ư������ ������ �ΰ��ȴ�. �� �ҵ漼�����μ� �̿ܿ� ����ҵ漼 ���п� ���ؼ��� ���װ����� �Ұ����ϴ�. ���� ���⼼���� ���װ����� �̴ȴٰ� �� �ش� ��������� ������ ������ ���� ���ٰ� �Ǵ��ϰ� ���α����� �ѱ�� �Ǹ�, ���κҼ��ǰ��꼼 ���� ������ �������� �ް� �ȴ�.

���� ��� ���⼼���� 100�����̰� ���װ��� ���ݾ��� 120������ ��쿡�� ���⼼�� 100������ŭ ���װ������� �ݿ���ų �� �����Ƿ� �����Ư���� 20������ ���⼼���� 10%�� ����ҵ漼 10���� �� �� 30������ ���� ���� �����ؾ� �Ѵ�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ���� ���� �������̽���ũ����� �ڽ��� ����

- ������ͽ� 18�� �ڽ��� ����, ���� 2��2500��

- �ұ�� ���� ����������¡� �߽����� �ٲ���

- ��AI ��� ������ ���� ���� ��Ȯ�Ǽ� �ؼ��ؾߡ�

- 19�� ���ŵ� 1�� �衦�Z���ڡ������� ��ܿ�

- ��������, �뿹������ȸ�� ������ �ݿ��ϴ�

- ��ó����ŸƮ���� ���� ���������� �߽�����

- K-IFRS���������� ���� �ٲ� �� ȸ����� ����

- ����, �����⡯�� �������� ��ǰ�� �������� ����

- ����, ������ü �����ͷ� PB��ǰ � ��Ȥ����