-

Live �߱� �� �����Ϲ�

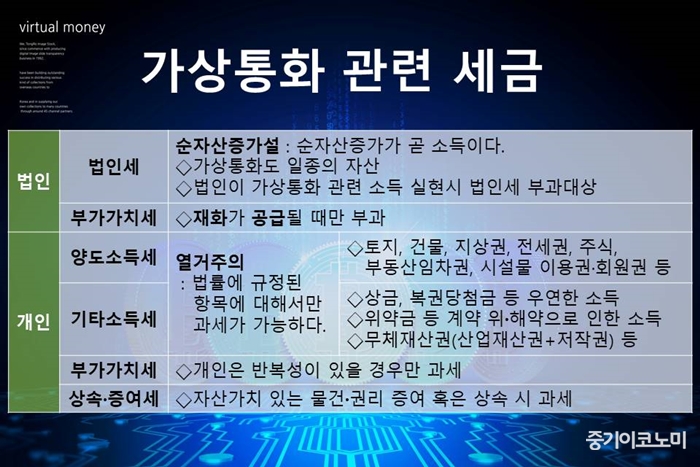

������ȭ�����μ� ����, ���μҵ漼�� �����

���μҵ漼�� ���ù� ���� �ʿ䡦���Ρ�����, ���� �ٰ��ڷ� �־��

- ����Է�2018-02-08 19:22

���ѹ� ���� (chohm0113@junggi.co.kr) �ٸ���纸��

-

������ȭ�� ���� ���ݺΰ� ���θ� ������� ���� ������ ���, ���μ� �ΰ��� ���������� ���ο� ���� �ҵ漼�� ��ƴٴ� �м��� ���Դ�.

�߱����ڳ�̿� ���� �������� ������ ������ ���������� ������� ������ȭ�� ���� ������ �ΰ��� ���, ���μ� ������ ���������� ���� �ҵ漼�� ���ù��� �����ؾ� ������ �� �ִٰ� �����ߴ�. ��, ���ΰ� ���� ��ο� ���� ���� �ٰŰ� �Ǵ� �ڷᰡ �־�� ������ �ΰ��� �� �ִٰ� �ߴ�. ����û�� ������ȭ �ŷ������� �ľ��� �� �ִ� ��쿡�� ������ �����ϴٴ� ����.

������ȭ�� ���� ���ο� �ΰ��� �� �ִ� ������ ���μ��� �ΰ���ġ���� �ִ�. �� ������ �����μ��� ���ڻ��������� ������. ���ڻ��������� ���ڻ������� �� �ҵ����� ���� �̷С��̶�� ���̿����� ������ ������ȭ�� ���� �ҵ��� �����ϸ� ���μ� �ΰ������ �ȴ١��� ���ߴ�. �̾� ��������ȭ�� ������ �ڻ��̴�. �ڻ��� ��ȭ�� ��ȭ�� �����ϴ� ��������, ���μ��� ����� ��ġ�� ������ �ΰ��� �����ϴ١��� �ߴ�.

ä������� ��ü�� �����̸� ä���� ������� ���Ϳ� ���� �ش���ο� �����ҵ��� ������ �� �ְ�, ������ȭ ���ڸ� ������ �ϴ� �����̶�� ������ȭ�� �ŷ������ν� ���� �������� ��������� �ȴ�.

<����=���ѹ� ����> ©�߱����ڳ��

<����=���ѹ� ����> ©�߱����ڳ���ΰ���ġ���� �ŷ��ܰ迡�� â���� �ΰ���ġ�� �����ϴ� ����̸�, ��ȭ������ ���� �������� �������θ� �Ǵ��Ѵ�. �ΰ���ġ���� ��4���� �ΰ���ġ�� ��������� ��ȭ�� �������� �����ϰ� �ִ�. �� �ΰ���ġ���� ��ȭ���� �ΰ��ǰ�, ȭ�� �ΰ����� �ʴ´�. ��ȭ�� ��갡ġ�� �ִ� ���� �� �Ǹ��̰�, ȭ��� ��ǰ�� �ŷ��ϴ� �����̴�. ���� ���忡�� ���� ��� ��� ��ȭ�� ������ 10% �ΰ���ġ���� ������, �������� ������ 1000������ ������ �ΰ����� �ʴ� ��ġ��.

������ȭ�� ��ȭ��� ����� ȭ���� ������ ȥ���Ѵ�. ���� ���ΰ� ������ȭ�� �ŷ������� ȭ�� �ƴ� ��ȭ�� ���Ѵٸ�, ����������ε� ����ȭ�� ���� �ΰ���ġ���� �ΰ��� �� �ִ�.

���ΰ� ����ȭ�� ��ȭ�� ���� �ΰ���ġ���� �ΰ��Ѵٰ� �����ϸ�, ���δ��� ��ü�� ���ؾ� �Ѵ�. �ΰ���ġ���� ��ȭ�� ���� ���� �ΰ��ȴ�. ���� ����ȵ� ��ġ�� �ʰ�, �ŷ��� ���� ���� �� �����ȴٴ� �ǹ̴�.

�� ������ ��������ȭ�� �Ǹ��ϸ� �����̶�� �ؼ��� ����������, ������ȭ ä�� ���� ��ȣ������ �ƴϱ� ������ ������ �ƴ� ������ ���δ١��� �м��ߴ�. ���� ����ȭ�� ä�� ��ü���� �ΰ���ġ���� �ΰ��� �� ����, �̸� �Ǹ� �Ǵ� �ŷ����� �� �ΰ���ġ���� �ΰ��� �� �ִٴ� ����.

�ΰ���ġ���� ���λӸ� �ƴ϶� ��쿡 ���� ���ο��Ե� �ΰ��� �� �ִ�. ������ȭ�� �ΰ���ġ�� â���� �ڰ� ������ �ƴ� �����̶� �ݺ����� �ִ� ��쿡�� ����ڷ� ���� �ΰ���ġ���� �δ��ؾ� �Ѵ�. ���� ������ ���� ���λ���ڿ� ���� �ΰ���ġ���� �ΰ��ϴ� ���� ������ ������, ������ �߰����� �Ǵ��� �䱸�ȴ�.

���ο��� �ΰ��Ǵ� �������� �ҵ漼�� �ִµ�, �̸� ������ȭ�� �����ϴ� ���� ������� ��ƴ�. �� ������ ���ҵ漼�� �������Ǹ� ������ �ִ١��� ������� ������ �����ϴ� �� ������ȭ�� �����Ҹ��� ���� ���� ������ ��ƴ١��� �����ߴ�. �������Ƕ� ������ ������ �ִ� �� ���ؼ��� ������ �����ϴٴ� ��Ģ�̴�.

�ӵ��ҵ漼���� ����������� ���ŵ� �����δ� �ε��ꡤ�ֽġ��ü����̿�ǡ�Ư���Ļ���ǰ ���� ������, �絵�ҵ漼�� �̵� �ڻ��� �������� �絵���� �� ����� �ҵ濡 �ΰ��Ѵ�. ��Ÿ�ҵ漼�� ���ڼҵ桤���ҵ桤����ҵ桤�ٷμҵ桤���ݼҵ桤�����ҵ� �� �絵�ҵ� ���� ������ ��Ÿ�ҵ����� �з��Ǵ� �� ���� �ΰ��ȴ�. ���, ���Ǵ�÷�� �� �쿬�� �ҵ�� ����� �� ��� �����ؾ����� ���� �ҵ� ���� ��Ÿ�ҵ濡 �ش��Ѵ�.

�� ������ ��������� �絵�ҵ漼�� ��Ÿ�ҵ漼 ��� �ʿ��� ������ȭ�� ������ �� �ִ� ���� ���١��� ��������ȭ�� �絵�ҵ漼�� ��Ÿ�ҵ漼�� �ΰ��ϱ� ���ؼ� �������� �ʿ��� ��Ȳ���̶�� �����ߴ�.

���� ������ȭ�� ���� ��Ӽ����������� �ҵ漼�� �� ����������ε� ������ �����ϴ�. ������ȭ�� ȭ��� ���� ��ȭ�� ���� ������� ��Ӽ��������� ��������� ���������� ȯ���� �� �ִ� ��� ���ǰ� �Ǹ����� �ش�DZ� �����̴�.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� ������ȭ ������������ ��ȣ �ҹ��ڱ� ���� ����

- ���ñ�� �� ����ȭ��� �ູ�� �� �̷��? ���� �� ���� ��

- ���ñ�� �� ��Ʈ����, �̴�������ȭ��� ��ȸ�� ����

- ���ñ�� �� ��Ʈ���� ��dz�� �ζ�, �ֽĽ��� ���� ������

�����

- �������̺ꡤ��̱ݼ� �ڽ��� ���塦29�� �ŷ�

- ������ �������DZ�, ��Ư���� ������ ������ ��ȿ

- �������������� ����� ��̡��� �Ĵ� â������

- ������ �ʱ� ���� �ݺ��� ���ø� ������ ����

- ����ȸ�� �������� �о���� ��꿡 ������ ��

- ��ü�� ���, ���ÿ� �̷��� ���� �پ��� ����

- �۷ι� ��� �� ��ź�� Ư����� �Ǽ� 1���� LG

- ������, 29���� ������ ��(Groq) ��ǻ� �μ�

- ���������� ����ȭ ��ǰ�� ��� ������� Ȯ��

- ��ȭ����ν����̽�, �쿬�� ���� Ž�� ����