-

���ǴϾ� �� Ű�����̽�

��ȣ�� ����Ȱ���� ������ҵ����� �з�

�Ϲݱٷ��ں��� ������ ��Ÿ�ҵ����� �����������μҵ� ��������

- ����Է�2018-02-14 15:38

�ִ뿵 ���� ���� (tax012@naver.com) �ٸ���纸��

-

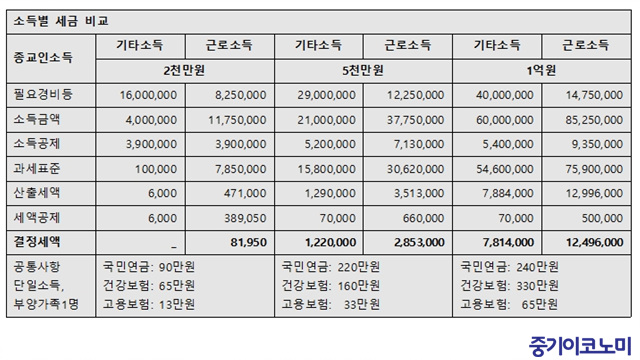

������ �ҵ��� ���ϸ� ������ �δ��ؾ� �Ѵ�. �����ε� ������ ���� ����. ���غ��� �����μҵ� ���������� ����ȴ�.

�뿵 ����ȸ��繫�� �ִ뿵 ������

�뿵 ����ȸ��繫�� �ִ뿵 �������������̶� �������� ������ �����ϰų� Ư�� ������ ����ħ�� �����ϰ� �����ϴ� �������������ڸ� ���Ѵ�. ���, �ź�, �·�, ���� ���� �����ڿ� ���� �� ����, ������, ������, ������ ���� ��Ÿ �������� ��������� ���еȴ�. ���Ƿ� ������ü�� ���������� ����ϴ� �����̳� ������, ������ ���� �����ο� �ش����� �ʴ´�.

�������μҵ��̶�?=�����μҵ��̶� ���� �ش��ϴ� �������� �����ǽ��� �����ϴ� �� �������������ڷμ��� Ȱ���� ������ ������ �Ҽӵ� ������ü�κ��� ���� �ҵ��� ���Ѵ�.

��, ���� Ȱ������ ������ �������� ���� ����ϰ� �Ҽ� ������ü�κ��� ������ �ݾ��̳� ������ �Ҽӵ� ������ü �̿��� Ÿ ������ü���� ���� �ҵ�, ������ü�� �ƴ� ��۱� ��� ������ ������ ���� �����μҵ濡 �ش����� �ʴ´�. �̴� �����μҵ��� �ƴ϶�� ������, �ҵ漺�ݿ� ���� ������ ��Ÿ, ���, �ٷμҵ� ������ �Ǵ��ؾ� �Ѵ�.

<�ڷ�=�ִ뿵 ������> ©�߱����ڳ��

<�ڷ�=�ִ뿵 ������> ©�߱����ڳ�������ܵǴ� ������ҵ�=�������� �Ҽ� ������ü�κ��� ����Ȱ���� ������ ���� ��Ȱ��, ��, �ݷ��� ���� �����μҵ濡 �ش�dz� ������ ���ڱ�, �Ĵ�(�� 10�����̳�), �Ǻ��� ������ ����(����Ȱ���� ��), ��� �� �������ú��(�� 10�����̳�), �������������� ������ҵ濡 �ش��Ѵ�.

�� �� �Ǻ��� ������ ����Ȱ����� �������������ڰ� �Ҽ� ������ü�� �Ծ� �Ǵ� �Ҽ� ������ü �ǰ�ⱸ�� �ǰ������� ���� ���� ������ ���ޱ��ؿ� ���� ����Ȱ���� ���� ��������� ����� �������� ������ �ݾ� �� ��ǰ�� ���Ѵ�.

�������μҵ��� ��������=������ ���ռҵ漼�� �ҵ��� ������ ���� ����, ���, ���, �ٷ�, ����, ��Ÿ�ҵ����� �����Ѵ�. �̷��� ���е� �ҵ��� �������� ������ ���� ���� ���ϰ� �ִ�.

<�ڷ�=�ִ뿵 ������> ©�߱����ڳ��

<�ڷ�=�ִ뿵 ������> ©�߱����ڳ�������μҵ��� ��Ģ������ ��Ÿ�ҵ濡 �ش�dz� �ٷμҵ����� ������ �����ϴ�. ���Ƿ� ������ ��Ȳ�� �´� �ҵ��� �������� ������ �� �� �ִ�. �����μҵ��� ��� ��Ÿ�ҵ��� �ʿ��� �������� �ٷμҵ��� �ٷμҵ�������� �����ϰ� �ٷμҵ濡�� ����Ǵ� �ҵ������ ���װ��� ���� �ݾ��� ũ�� �ʴٸ� ��Ÿ�ҵ����� �Ű��ϴ� ���� �����ϴ�.

�������� �ҵ濡 ���� ������ �ΰ��ϴ� ���� �ٶ����� ���̴�. ���� �ҵ��� ������ ������ �� �ְ�, �ѵ��� ���� ��ȣ�� ����Ȱ���� ������ҵ����� �з��ϰ�, �Ϲ� �ٷ��ں��� ������ ��Ÿ�ҵ������� ������ �������� ����ϴ� �������� ���� �ʴ� ������ �ƴұ� �����Ѵ�. ������ �Ϲݱٷ��ڿ� �����ΰ��� ���δ� ������ �������� ����� ����.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- 19�� ���ŵ� 1�� �衦�Z���ڡ������� ��ܿ�

- K-IFRS���������� ���� �ٲ� �� ȸ����� ����

- ����, ������ü �����ͷ� PB��ǰ � ��Ȥ����

- ���ͻ���� ���������������� �Ƿ����� ��ȯ ����

- 2026�� üũ�ؾ� �� ȸ�� �����ι����� ��������

- ���ܽð��ٷ��ڡ��� ���� ���غ��� ��Ȯ�� �����ؾ�

- �ұ�� AI ��� ���衤���� ���� ��������AI ����

- ���� ���� ���� ���� ������ �������� �ҹ� �ƴϴ�

- ������������, �����ں� ���� 35%���� Ȯ���� ��

- ���꽺��, �ڽ��� ���塦���� 5��5000��