-

�濵���� �� ����ȸ��

���ǽ�Ź ����� �� ���κ��� 1�⳻ ���� ��¡

���� ���ǽ�Ź��� 10~15�� ����� �ΰ� ��������, �����ȿ� ���

- ����Է�2019-12-12 10:01

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

���ΰ� ������ ��2019 ������������ ��� ������� ����� �߿��� ���������� ���� ����. �̹� �ӽñ�ȸ���� �ٷ��� �����ε�, �ָ��� �ʿ䰡 �ִ�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� �������켱, ����Ȱ�� ȸ�� �� ���ż��� ������ ���� �����������μ� �ֽ��������� �ŷ������ �氨��Ű�� ���� ���ǰŷ����� ���ϵȴ�. ���� ���������� ������ֽ�, �����ֽ��� ��ܰŷ��п� ���� ���ǰŷ����� �Ÿűݾ��� 0.5%�� �ΰ�������, 2020�� 4��1�� ���� �ŷ��к��ʹ� �Ÿűݾ��� 0.45%�� ���ϵȴ�.

���� ����� ���� ���� �� �ڱ����� �� â�� Ȱ��ȭ�� �����ϱ� ���� â���ڱ� ������ Ư�ʱ����� ��ȭ�ȴ�. ���� 60�� �̻� �θ�κ��� �������� â���ڱݿ� ���� 30����� �ѵ��� �ϰ����� 5����� ����ǰ�, �������� 10%�� ����ȴ�. �����ȿ��� �ش� ������ ������ ������ ����, ������ �� 31�� ������ ���� ������ ����������, ���� �� �뿪����, �濵�����þ�, �ݼ��� �� �ڷ������� ���� �� �����з����� 97���� ������ �߰��ƴ�. �� �������� �ڱݻ�� ��� ���� �������� 1���̳� â������ 2���̳� â������, �������� 3���̳� â�� �ڱݻ�뿡�� 4���̳� â�� �ڱݻ������ ����� ��ȭ�ƴ�. �̴� 2020�� 1��1�� ���� ������ �к��� ����ȴ�.

���ڸ� ������ ���� �����������μ�, ����� �������� ��� ���������� Ȯ���ϱ� ���� �ұ�� ����� �ҵ漼 ���� ������ ��ȭ�ƴ�. ���� ���������� û����60���̻��������������´��������� ����, ������, ���ž�, ������� ����ϴ� ���, ���� 150������ �ѵ��� �ҵ漼�� 70%���� �ִ� 90%���� �������ְ� �ִµ�, 2020�� 1��1�� ���ĺ��ʹ� â�� �� �������� ����, ������ ����, �������������� �� ���� �������� ���� ��(���з� ���� 30�� ����)�� �����ص� �ҵ漼�� ������� �� �ִ�.

���� �ٷ����� ���ñ��� �� �����ڱ��� �뿩�ϴ� �ұ���� �����ϱ� ���� �ش� �뿩���� �������������ޱݿ��� �����ϵ��� �ߴ�. �������������ޱ��̶� ȸ���� ������ �����ϰ� �뿩�� �ݾ�����, �뿩�ݿ� ���� �������ڸ� ����� ���μ��� �߰��� �����ؾ� �ϰ�, �������� �ձݺһ��� ��� ���Ե� ���μ� ��꿡 �Ҹ��ϰ� ����Ǵ� �뿩���� �ǹ��Ѵ�. ���� ���������� �������� �����ִ� ���ø����ڱ� �Ǵ� �����ڱݵ� �������������ޱ����� ���� �ұ������ �Ҹ��ϰ� ���������, 2020�� 1��1�� ���ĺ��ʹ� �ش� �뿩���� �������������ޱݿ��� �����Ѵ�. ���� �ӿ������ݿ� ���� ������ �ѵ��� �������� 3�Ⱓ ��ձ��� 10%���ټӿ�����3������� �� ������, �̸� �ʰ��ϴ� �������� �ٷμҵ����� ���� �����Ѵ�. ������ �����ҵ� ������ �����ϱ� ���� ������� 3������� 2����� ���� ����������, 2020�� 1��1�� ���� ���Ǵ� �����ҵ�к��� ����ȴ�.<�̹���=�̹���������>

���� �ӿ������ݿ� ���� ������ �ѵ��� �������� 3�Ⱓ ��ձ��� 10%���ټӿ�����3������� �� ������, �̸� �ʰ��ϴ� �������� �ٷμҵ����� ���� �����Ѵ�. ������ �����ҵ� ������ �����ϱ� ���� ������� 3������� 2����� ���� ����������, 2020�� 1��1�� ���� ���Ǵ� �����ҵ�к��� ����ȴ�.<�̹���=�̹���������>�̿��� ���������� �����ϰ� ���������� �ո�ȭ�ϱ� ���� ���������� ����, �����籹�� �����ϱ� ����� ����ȸ�� ������ ���� ��Ӽ����������� �ΰ���ô�Ⱓ�� �ո�ȭ�ߴ�. ���� ��Ӽ� �� �������� �ΰ��� �� �ִ� �Ⱓ�� 10������ �� �ְ� ������������� ��Ż�� ��쿡�� 15�� �Ⱓ �ȿ� ������ �ΰ��� �� �ִ�. ��, ��������� ����������� ��� ��3�� ������ ����� ����������� �����ϰ� �ִ� ���, �������� �����ڻ��� �������� ���Ƿ� �����ڰ� �����ϰ� �ְų� ����������� ��쿡�� 10�� �Ǵ� 15���� �Ⱓ�� ����Ǵ��� �� ��Ȳ�� �� ���κ��� 1�� �ȿ� ������ �ΰ��� �� �ִ�.

���༼������ ���ǽ�Ź��꿡 ���� 10�� ���� 15���� ����Ǹ� ������ �ΰ��� �� ��������, 2020�� 1��1�� ���� ���ʹ� ���ǽ�Ź����� ��쿡�� 10��, 15�� ������ �ұ��ϰ� ���ǽ�Ź����� ������ �� ���κ��� 1�� �̳��� ������ ��¡�� �� �ֵ��� ��ȭ�ƴ�. �ٸ�, �������� �����ġ�� ���� 2019�� 12��31�� ������ ��ô�Ⱓ�� ����� ��쿡�� ������ �ΰ��� �� ����.

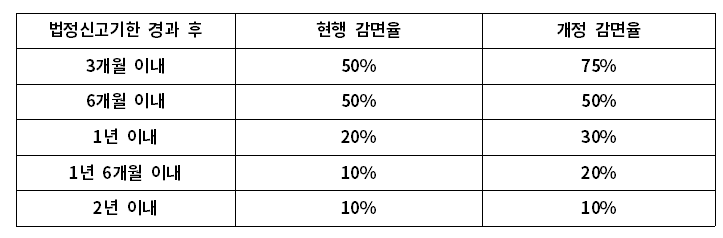

�̿� ������ �ڱ���� ���� �� �������� �δ��� �氨��Ű�� ���� ���� �����Ű��Ⱓ�� ������ �Ű��� ���� �� �Ű��п� ���� ����û�� �� �����Ű��� �Ұ���������, 2020�� 1��1�� ���ĺ��ʹ� ���� �� �Ű��п� ���Ͽ��� ����û�� �� �����Ű��� ����������, ���� �� �Ű��� ���Ű����꼼�� ���� �Ű����� ��� �� 1�����̳� �Ű� �� 50% ����, 6�����̳� �Ű� �� 20% �����̾��� ������ 1���� �̳� �Ű� �� 50% ����, 1~3���� �̳� �Ű� �� 30% ����, 3~6���� �̳� �Ű� �� 20%�� �������� �����ƴ�. ���� �Ű����ѳ� �Ű��� ����Ű��п� ���� �����Ű� �� ���꼼 ���� �������� �����ƴµ� �Ʒ��� ����.

©�߱����ڳ��

©�߱����ڳ���� ǥ�� ���� ������ �������� 2020�� 1��1�� ���� �����Ű��к��� ������ �����ϴ�.

���������� ���δ�ǥ�� �� �ӿ��� ������ �ſ� ū ������ ���ޱ����� �����̴�. ���� �ӿ������ݿ� ���� ������ �ѵ��� �������� 3�Ⱓ ��ձ��� 10%���ټӿ�����3������� �� ������, �̸� �ʰ��ϴ� �������� �ٷμҵ����� ���� �����Ѵ�. ������ �����ҵ� ������ �����ϱ� ���� ������� 3������� 2����� ���� ����������, 2020�� 1��1�� ���� ���Ǵ� �����ҵ�к��� ����ǹǷ� �ӿ������� ��� �� �ѵ��� �Ǵܿ� �����ؾ� �Ѵ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ���� M&A�� �䵿�������� ������� ��������

- ������༭ �ۼ��Ϸ��� ���� ������ ��ƾ� �ϳ�

- 500�� ��� ���� ������ ����, 77%�� ������

- ���븦 �̾� ���ӵǴ� ������ �帧�� �巯����

- �ߵ��ݳ��� �ܱ� ��ƴٸ� �о������� �����Ѱ�

- ��ǰ� ������ ���� ��K-�����⡯�� �ֹ濡 ������

- DB�� �������� ���ͷ� ��������κ� ���ݿ�

- �ݸ����Ͽ��� ���ſ� �ұ���� ������ �ö�

- �ڿ��� ������ ��� �� ���� ����â ���¸�������

- ���� CVC 2400��� �ű����ڡ�1��� 39%��