-

�濵���� �� ����ȸ��

�����ڱݰ��� ��û�� �� �� ��� �IJ��� ì�ܶ�

�������갣��ȭ����, ��� �Ǵܾ��� �����ݻ�ȯ�� ��� ����

- ����Է�2020-01-09 10:30

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

�ų� 1���� �ٷ��ڿ��� �ſ� �߿��� �������������� �ϴ� �ñ��. �Ϲݻ���ڴ� ������ ������� �ʿ��� �����������μ� ������ �ȴٸ�, ���� ó���� ����ҵ漼�� ���� �� �ִ�. ������ �ٷ��ڴ� ������ �ٷμҵ氣�̼���ǥ�� ���� ���� ������ �Ŵ� �����ɽ� ��õ¡�� �� ���������� �����ϰ� �ȴ�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� ���������� �ų� 1~2���� ����Ǵ� �ٷμҵ� ��������� �ִ����� ���������� �߰��� 12���� ���� ������ ������ �����ƾ� �������� �����Ƿ� �ٷ��ڴ� �������� ������ �Ű��� ���� �� �ۿ� ����.

����, ������ ���� ���� ��� �������꿡 ���ǹ��� ������ �� �Ѱ����� �� �� �ִµ�, �ڳ༼�װ����� ��ҵƴٴ� ���̴�.

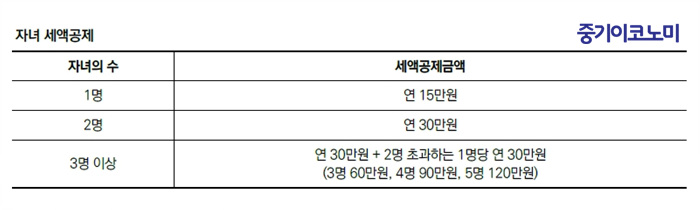

�ڳ༼�װ��� ���� ������ ���ռҵ��� �ִ� �������� ������� �ڳ�(�⺻��������ڿ� �ش��ϴ� �ڳ�� �Ծ���, ��Ź�Ƶ� ����)�μ� 6�� �̻��� ����� ���ؼ� �����ݾ��� ���ռҵ���⼼���� �����Ѵٴ� ���̴�. �ڳ༼�װ��� ������ ����, �ճฦ ���� �ξ��ϰ� �ִ��ϴ��� �̴� ���װ����� ���� �� ����. 2019�� ��������ÿ��� �� 6�� �̻��ڿ��� �� 7�� �̻��ڷ� �� ����� ��ҵƴ�. �̴� �Ƶ����� ���ɴ���ڰ� �����ʿ� ���� �ߺ������� �����ϱ� ���� �������� �� �� �ִ�.

©�߱����ڳ��

©�߱����ڳ����ĥ �� �ִ� ���� �� ù ��°�� �ٷ� ������ ���� ���װ�����. ���� �� ����ٱ��� ���ð����� ������ ����ϰ� �ִ� ��� ������ �����ϴ� �ٷ��� ���� �����ϰ� �ִ�. �̿� ���� ���������� ��ǿ� �´� ���� ����� ���� ���ռҵ���⼼���� �����Ѵ�.

©�߱����ڳ��

©�߱����ڳ������ ���װ��� ���� �� �����ؾ��� ������ �Ӵ�����༭���� ����ڿ� �ֹε��ǥ ���� �ּ����� ���ƾ� �Ѵٴ� ���̴�. 2017�� �������� ����� ���ǿ� �ٷ��ڰ� �����ؾ� ������, �ֱ� �������� �ٷ����� �⺻���� �����(����� ��)�� ����� ü���� ��쿡�� ������ �����ϴ�.

���� ������� �������μ� ����Ʈ, ���� ���� �翬���� �Ӹ� �ƴ϶� �ְſ� ���ǽ��� �� ���ÿ� ������ ���װ��� ����̴�. ���� ���װ����� �ޱ� ���ؼ��� �ٷ����� �ֹε�ϵ, �Ӵ���������� �纻 �� ���ݿ�����, ������ü ������, ������ �Ա��� �� ���� �Ӵ��ο��� �������� ���������� ������ �� �ִ� ������ �������� ����ڿ��� �����ϸ� �ȴ�.

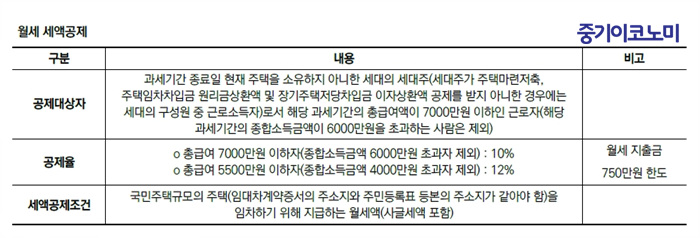

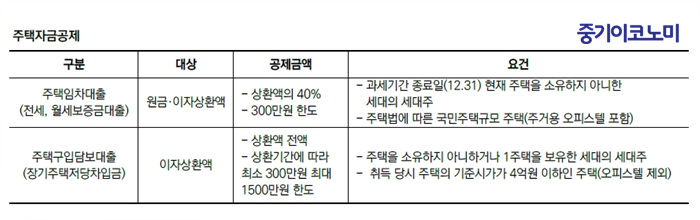

���ð��� �ҵ���� �� �ش����� �IJ��� ���� ���ƾ��ϴ� ������ �ִµ�, �ٷ� �����ڱݰ��� �����̴�. ������ �������� ���� ������ ������(��������������Ա��� 1������ ������ �����ֵ� ����)�μ�, �ٷμҵ��� �ִ� ������(�Ͽ�ٷ��� ����)�� ���ñ��� �Ǵ� ���������� ���� ������ ���Ա��� ���� ���� ��ȯ�ϰų� ������ ��� �ҵ������ �����ϴ�. �� �����ܱݴ��� �� �����ڱݴ���� ���� ���ݻ�ȯ�� �� ����������� �ҵ������ �ݿ��� �� �ִ�.

©�߱����ڳ��

©�߱����ڳ�����⼭ ������ ����, �������� ���ü��� ���� �� ���ü� �Ǵ��� 2019�� 12��31�� �������� �Ѵ�. �ش������� 12��30�ϱ��� ���������̾��ٰ� 12��31�Ͽ� ������ ����ϰ� �Ǹ� �����������Աݿ����ݻ�ȯ�� �ҵ������ ���ް� �ȴ�. �ݴ�� 12��31�� ��ÿ��� ������ ���ٸ� ������ ������ ���̴�.

���� �������ñԸ��� �����̶� �ְ���������� 85�� ������ ������ ���ϰ�(�ٸ�, �������� ������ ���������� �ƴ� ���� ������ 100�� ���� ���ñ��� ����) �ش� ������ �ٰ��������̸� ������ ��������� �������� �Ǵ��Ѵ�. ���� �Ӵ������������ �ҵ������ �� �ٷ���(������, �����) ���Ƿ� �ۼ��ؾ� ������ �����ϴ�.

�̷��� ����̳� �����ؾ� �� ������ �ٷ��� ������ ���� �Ǵ����� �ʰ�, ����û �������갣��ȭ ���� �ڷḦ �ϰ� ����� �������� ����ڿ��� �����ϸ�, �ش� �����ڷῡ�� �ٷ��� ������ ��� �� ���ÿ�� �Ǵ� ���� �����ݻ�ȯ�� ��� ����� �־� ���� ����û���κ��� ���ٰ����� ���� �ҵ漼 ��¡�� ���� ���ɼ��� �ſ� ����. ������ ��¡��ʵ� �����Ƿ� �����ڱݰ����� ��û�� ��쿡�� ������ �Ű��� ��� �Ѵ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- Ư�� ����� �ǰ� ������� 4������ ����

- �� ��ȣ���� ����, ������ ���ڱݳ��� �����ؾ�

- ������ ���̴� ���� ������ ���� ���� �� ��´�

- �˿��� �����ϱ⡯�� ���� ����Ҹ��� ������ ���´�

- �⺸ ���� ����°��� M&A, ������ 2�� ����

- ij���� ���� �̼� �ذ��ϴ� ���� �����ط¡��� ��!

- Ż���� ������, Ż�� �� ���� ä���� ���� å����

- ����â����� 106�� ���� ���α� ����

- ���� �ձ��� ��ǰ������ȥ��õ���� �ð��� �ȴ�

- �Ե��ó����ް��ڽ� �պ� ���������ǡ� ��û