-

�濵���� �� ����ȸ��

2õ������ �����Ӵ�ҵ�, ���ա��и����� ����

�����Ӵ��� ��� �и��������⺻���� 400������ �߰� ���װ���

- ����Է�2020-01-29 11:30

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

�Ҿ����� ���ý����� ���ȭ�Ǹ鼭 ���� ���� ���� ������ �ŵ�ǰ� �ִ�. ������å�� �����ʿ� ���� ���� �Ű��ϴ� ���ռҵ漼���� �����Ӵ�ҵ��� ��ü������ �ٲ�� �ƴµ�, 2020�� 5���� �Ű��ؾ��ϴ� �����Ӵ�ҵ� ��, 2019�� �ͼӺ� �����Ӵ�ҵ濡 ���� ��������� ���� ���캸��, ���� �����Ӵ����ڷ� ����� ����ڿ� ���� ���ռҵ漼 ���� ������ ���ؼ��� �˾ƺ���.

�������� �ſ� ä���� ������

�������� �ſ� ä���� �����������Ӵ�ҵ��̶�, ����ҵ� �� ���úε�������� ���ϴ� �ҵ��� ���Ѵ�. ������ ��� �����Ӵ�ҵ濡 ���� ������ �ű�� ���� �ƴϴ�. 1���� ������ �����ϰ� �ִ� ���� �����Ӵ�ҵ��� �������. ���⼭ 1�����ڶ�� �ϴ��� ���ؽð��� 9����� �ʰ��ϴ� ������ ������ �Ӵ�ҵ��� �����ȴ�.

�����Ӵ�ҵ��� �� ���Աݾ��� ���� ���� ������, �����ݿ� ���� �����Ӵ�Ḧ ���� �ݾ��� ���Ѵ�. �����ݿ� ���� �����Ӵ��� 3���� �̻��� �����ϰ� �ش� ������ ������ ���� �հ���� 3����� �ʰ��ϴ� ��쿡�� ����Ѵ�. �ٸ�, �ְ���������� 1ȣ �Ǵ� 1����� 40�� ������ �������μ� �ش� �����Ⱓ�� ���ؽð��� 2��� ������ ������ 2021�� 12��31�ϱ��� ���� ���� �������� �ʴ´�. 2019�� �ͼ� �����Ӵ�Ḧ ����ϴ� ����� �Ʒ��� ����.

©�߱����ڳ��

©�߱����ڳ��2018����� �����Ӵ� �� ���Աݾ��� 2000���� ������ ��쿡�� �ƿ� ����� ó���ƴ�. ������ 2019�� �ͼӺ��� �����Ӵ�ҵ� �� ���Աݾ��� �հ���� 2000���� ������ ��� ���հ����� �и����� �� ������ ����������.

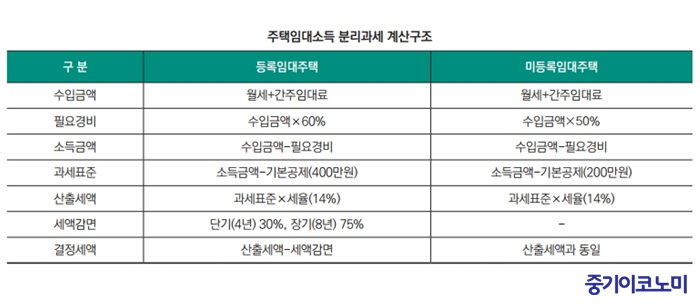

�Ϲ����� �����Ӵ�ҵ��� �и������� ������ �����Ӵ�Ḧ ���� �ݾ� 50%�� ������ �ݾ��� ����ǥ������ ���ϰ�, ����ǥ�ؿ� �⺻���� 200������ ������ �� 14%�� ���ϴ� ����̴�. ������ �����Ӵ����ڷ� ����� �Ӵ�ҵ濡 ���� �и������� ������ �����Ӵ�Ḧ ���� �ݾ��� 60%�� ������ �ݾ��� ����ǥ������ ���ϰ�, ����ǥ�ؿ� �⺻���� 400������ ������ �� 14%�� ���ϴ� ����̳�, �߰��� 30% �Ǵ� 75%�� ���װ����� ���� �� �ִ�. ���⼭ ���ϴ� �����Ӵ����ڴ� ���� ������ġ��ü�� �������� ��� ����ڵ���� �ϰ� �Ӵ���� �� �������� 5%�� �ʰ����� �ʾƾ� �Ѵ�.

©�߱����ڳ��

©�߱����ڳ����30% �Ǵ� 75%�� ���װ������� �ޱ� ���� ��ü���� ������ ���캸��, ���� �Ӵ������̾�� �Ѵ�. �������� ������ġ��ü�� ��� ��ϵž� �ϰ�, �Ӵ������� �������ñԸ� ���� �� �ְ���������� 1����� 85�� �����̾�� �Ѵ�. ���� �ش� ������ �Ӵ밳���� ��� ���ؽð��� 6����� �ʰ����� �ʾƾ� �ϰ�, �Ӵ뺸���� �Ǵ� �Ӵ���� �� �������� 5%�� �ʰ����� �ʾƾ� �Ѵ�.

��°, ���� �Ӵ븦 �ؾ� �Ѵ�. �Ӵ������� 1ȣ �̻� 4�� �̻� �Ӵ��ؾ� �ϰ�, ����Ϲݹΰ��Ӵ����� ���� 8�� �̻� �Ӵ븦 �ؾ� ���װ����� ���� �� �ִ�. �Ϲ������� 4�� �̻� �Ӵ븦 �� ��쿡�� 30%�� ���װ����� ���� �� �ְ�, ����Ϲݹΰ��Ӵ��������μ� 8�� �̻� �Ӵ븦 �� ��쿡�� 75%�� ���װ����� ���� �� �ִ�. �ٸ�, 4�� �Ǵ� 8�� �Ӵ����Ŀ� ���ϴ� �Ӵ�ҵ濡 ���ؼ� ���� �� �ִٴ� �̾߱Ⱑ �ƴ϶� �Ӵ�ҵ濡 ���� �̸� ���װ����� �ް� �� ���� �Ӵ�Ⱓ�� ä��� �Ǵ� ���̴�. �ݴ�� ���װ����� ���� ���� �Ӵ�Ⱓ�� ä���� ������ ��쿡�� ������� ���� ������ ��¡���ϰ�, ���ÿ� ���ڻ��� ��¡���ϰ� �ȴ�.

���������� ���ռҵ漼�� ���Ű��� ���� ���������� ����ǥ�ذ� ������ �����ϴ� ���� ���� �� �Ű��� �ϴ� ���, �Ű������� Ż�� ������ �����ϴ� ���� ������ ���� �̸� �˰� �����Ű����� ������ ��쿡�� �� ���װ����� ���� �� ����. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ���� M&A�� �䵿�������� ������� ��������

- ������༭ �ۼ��Ϸ��� ���� ������ ��ƾ� �ϳ�

- 500�� ��� ���� ������ ����, 77%�� ������

- ���븦 �̾� ���ӵǴ� ������ �帧�� �巯����

- �ߵ��ݳ��� �ܱ� ��ƴٸ� �о������� �����Ѱ�

- ��ǰ� ������ ���� ��K-�����⡯�� �ֹ濡 ������

- DB�� �������� ���ͷ� ��������κ� ���ݿ�

- �ݸ����Ͽ��� ���ſ� �ұ���� ������ �ö�

- �ڿ��� ������ ��� �� ���� ����â ���¸�������

- ���� CVC 2400��� �ű����ڡ�1��� 39%��