-

Live �߱� �� �����Ϲ�

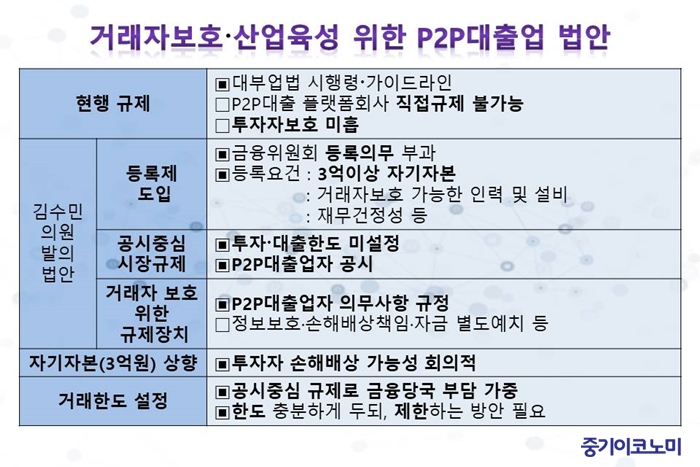

P2P������������ڡ����� ��ȣ�� ���ù� �̺�

������ǿ� ��P2P������ȡ����ŷ��� ��ȣ�� �Ѱ��ִٴ� ������ �־�

- ����Է�2018-03-13 13:06

���ѹ� ���� (chohm0113@junggi.co.kr) �ٸ���纸��

-

P2P(peer to peer)������ �¶��λ� ��ü�� �����ڿ� ������(����)�� ������ �ִ� ���� �����̴�. 10% ���� �߱ݸ� ����� ��1������ ������ �̿����� ���ϴ� ���ֿ� ����ݸ����� ���� ���ͷ��� ���ϴ� ���ε��� ������ ���� �簢���븦 ���, �����Һ��� ������ �����Ѵ�. ��ŸƮ�� ��������� ���� P2P������ ��������� ��Ѵٰ� ���� �ð��� �ִ�.

P2P������������ڿ� ���ָ� ��ȣ�� ���ù� �̺�

P2P����� P2P���� �÷�����ü�� �������� ����ڰ� �ƴϴ�. P2P���� �÷�����ü�� ������ ��ȸ���� ��ξ�ü(����)�� ������ ����ڷμ� ���ֿ� �������� ü���ϰ�, �����ݼ������ �����ڿ��� �Ǹ��ϴ� ������. ���� P2P������� ���� ������ ��ξ��� ����� �� ���������� ���̵���ο� �ٰ��ϴµ�, ����� �� ���������� ��ξ��ڿ��Ը� ����DZ P2P���� �÷���ȸ�翡 ���� ���������� �Ұ����ϴ�.

���������� ���̵������ �������ݵ� ����������, ���������ڿ� ���� ������ó���� �ΰ��� �� ���� �Թ��¿� �Ѱ谡 �ִ�. ����� �� ������ �̷����� �ʴٺ��� ������ ��ȣ��ȵ� �����ϴ�. �����ڸ� ��ȣ�ϴ� ���ÿ�, P2P������� ������ ������ ���� P2P����� ���ù� ������ �䱸�ϴ� ��Ҹ��� ���� �ʾҴ�. �̿� ������ 23�� �ٸ��̷��� ����� �ǿ��� ���¶��� ����ŷ��� �� �̿��� ��ȣ�� ���� ������(���� ������)���� ��ǥ�����ߴ�.

��P2P������� �������� ������ ����ȸ�� ���� �ο���

12�� �� �ǿ��� ������ ��P2P���� �̿��� ��ȣ�� ���Ż�� ������ ���� P2P����ŷ��� �Թ� ��ûȸ������ �������� ���� ��ȯ�� ��ȣ��� �������� ������ ��ȣ�� �����籹�� ������ ������ ������ �����̶�� �����ߴ�. �״� ��P2P������� �������� ������ ����ȸ�� ������ �ο��ϰ� �ִ١��� �������� ��������� �ŷ��� ��ȣ�� ���� ��ġ�� �����ߴ١��� �����ߴ�.

����� ����=�����ȿ� ������ ���¶��� ����ŷ���(P2P�����)���� �¶��� ���� �÷����� ��ϸ鼭 ������ ���� Ȯ�� �� �ɻ�, ���� �߰� �� �ּ�, ä�� ��ȯ���� �� �߽� ���� ������ �����ϴ� ������ ���Ѵ�. �������� P2P������ڿ��� ��������ȸ ����ǹ��� �ΰ��� ���к��� �������� ���� ����� �ŷ� �� ����ȿ���� �����ߴ�. ��Ͽ������ 3���̻� �ڱ��ں�, �ŷ��� ��ȣ�� ������ �η°� ����, �繫������ ���� �����ߴ�.

�������� Ȯ�� �� ���� �߽� �������=�����ѵ��� �����ѵ��� �������� �ʰ�, �����ڿ� �����ڰ� ��������� ���� �����Ӱ� �ŷ��ϵ��� �ߴ�. �ٸ� P2P������ڰ� �������� �Ǵ��� ���� �����ؾ� �� ������ ��ü������ ������ ������ ������ġ�� �����ߴ�. �̿����� P2P������ڴ� �ڱ��ں��Ը�, �¶��� ����ŷ����� �ŷ�����, ���� �����, �� �����ະ �����ܾ�, ��ü�� ���� ������� �� ��������, ������ �� �δ���, ��ȯ��Ŀ� ���� ���� ���� ������ ���ͳ� Ȩ������ ���� ���� �����ؾ� �Ѵ�.

���������� ������ �����ϱ� ���� �������� ��ȵ� �����ߴ�. P2P������ڴ� ���ְ� �Ƿ��� ���� �ҵ�, ��� �� ��ä��Ȳ, �㺸 �� ���� �� ��ȯ�ɷ��� Ȯ�� �ɻ��ϵ��� �ߴ�. �ɻ��� �¶��� ���ְ� �Ƿ��� �ڰ� ������ ��ȯ�� �ɷ� Ȥ�� �ǻ簡 ���ٰ� �ǴܵǸ� P2P���� �÷����� ���� �����û�� �� �� ������ �ߴ�.

�ްŷ��� ��ȣ�� ���� ������ġ=�������� P2P��������� �ǹ������� ��Ȯ�� ������ ���� ��ȿ���� ������. ��ü���� �������δ� �ſ����� �� ����������ȣ�����ع��å�ӡ��ڱ� ������ġ������ä�� �� �㺸 ���� ���� �ִ�.

<����=���ѹ�> ©�߱����ڳ��

<����=���ѹ�> ©�߱����ڳ�������� ��ȣ�� ���� ���� �� �����ѵ� �����ؾ�

P2P����� ��Ͽ���� �ڱ��ں� ���Ѽ� 3����� �����ڸ� ��ȣ�ϱ �����ϴٴ� ���嵵 ����ƴ�. ���������� ����ũ������ ���� ����ũ���������� ������, ���� ����� ������ ��, 3���̶�� �ں����� ���Ŀ� �����ڿ��� ���ع���� �������� �DZ����� ��١��� �����ߴ�.

���ø� ���� ������ ��ȣ�� �Ѱ谡 �ֱ� ������ ���� �� �����ѵ��� �����ؾ� �Ѵٴ� ���嵵 ���Դ�. ��������ȸ ���ֽ� ���α��������� �����ø����� P2P��ü�� �����ϱ �����籹�� ���ߵǴ� �δ��� ũ��. ���� P2P�����ü�� �����ҰŶ� ���� �����ϸ� �η� �� ���� ������ ������ �͡��̶�� ������ �� �����ѵ��� ����ϰ� �ε�, �����ϴ� ����� �ʿ��ϴ١��� ���ߴ�.

�̿� P2P������ ���� �輺�� ��ǥ�� �ŷ��ѵ��� �����ؾ� �Ѵٴ� ���忡 ���� ���������� �ݾ��� �ƴ� �ŷ��� ��ȯ�ɷ¿� ���� ������ ���� �䱸�ߴ�. �״� �����ô㺸�����̳� �Ѻ�ä��ȯ���� �� �����ä ������ ���� �ݾ��� �ƴ� �㺸�� ��ä��� ������ �����ϴ� ����� �ո������̶�� �����ߴ�.

��P2P����, ��ξ����� �������� ���� �ѷ����� �ʴ١�

��ȸ�Թ�����ó ������ �Թ�������� ��ξ��� P2P������ �������� �����ؾ� �Ѵٰ� �����ߴ�. �״� ��P2P������ ������ִ� �������̶�� ���鿡�� ��ξ����� �������� ���� �ѷ����� �ʴ١��� ������ P2P��� ��ξ����� ���� Ư���� �־��� �ٵ�, �̿� �����ϴ� ��ȸ�� ���ҿ� ���� ������ �ʿ��ϴ١��� �����ߴ�.

�̿� ���� ���� �輺�� ��ǥ�� ��P2P������ �ܼ��� �����ڷκ��� ���� ��� �����ڿ��� �����ִ� �� �ƴϴ١���� �������ڿ� ���� ������ �м��� �ɻ��� ��ȭ�Ѵٴ°� P2P������ Ư¡���̶�� �����ߴ�. �̾� �������ڰ� P2P������ �����ϴ� ���� �� ��� ���� �������� �Ǵܴɷ»� �ƴ϶�, �̸� �߰��ϴ� P2P�������� ��ü���� �ſ��ɷ¿� �����ϴ� �͡��̶�� ���ٿ���.

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �ؿ� ũ�����ݵ� �ϸ鼭 ������ �´�

- ���ñ�� �� ���������� ����ũ ��ŸƮ�� ������� ��ƴ�

- ���ñ�� �� P2P ���⿵�� ������ ��ϡ������籹 ���� ����

- ���ñ�� �� P2P����, �����ڡ������� ��ȣ + ������� ������

- ���ñ�� �� ũ���� �ݵ��������� �˰� �ִ�?

�����

- ��������������� ��ŷ, ��������ȣ���ڡ� �ñ�

- �ڿ� �ӿ��� ��ǥ��, ���� ������ũ ���� ����

- M&A����� ȸ���� �濵���� �μ��ϴ� �ǰ�

- �����μ�, ���ɺδ��Ģ ���� �λ� �ʿ伺 ���䡱

- ������ ����� ������ �������� ���ؼ��ϴ�

- ��B2B �� ���� ���ߴµ� �Ҽ��� �ؾ� �ϳ�

- ���� ���ǻ� 5��, ELS ��ü ����� ���� ����

- 30�� �� M&A 11�� ����� ���� 38.9% ��

- ���� ���ִ� ����� ��� ������ �ٴڡ����� ã���ҡ�...

- ����ŸƮ��, �������� �ε�� �������� ����Ʈ��