-

АцПЕСЄКИ Єг ММЙЋШИАш

АЁОїЛѓМгАјСІ ЧбЕЕБнОз АЁОїПЕРЇБтАЃ ДУОюГДй

10Гт 100Оя, 20Гт 300Оя, 30Гт РЬЛѓ 500ОяПјРИЗЮ ПЕРЇБтАЃ КЏАц

- БтЛчРдЗТ2017-08-09 20:50

БшМКШ БтРк (rukawasss@junggi.co.kr) ДйИЅБтЛчКИБт

-

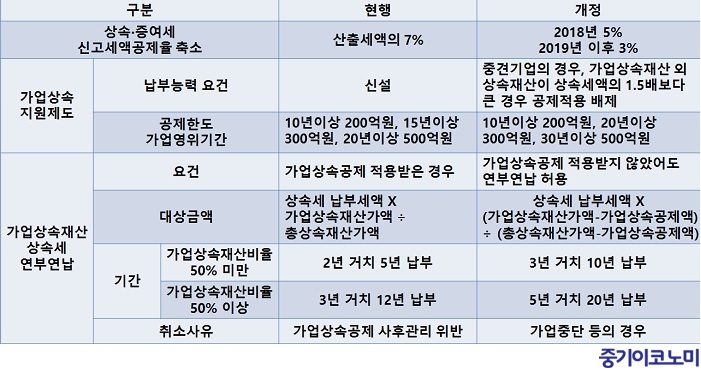

СпМвБтОїАњ ИХУтОз 3000ОяПј ЙЬИИРЧ СпАпБтОїРЛ ДыЛѓРИЗЮ АЁОїЛѓМгРчЛъРЛ РЯСЄЧбЕЕЗЮ АјСІЧиСжДТ АЁОїЛѓМгАјСІСІЕЕ ПфАЧРЬ АШЕШДй.

СЄКЮАЁ ЙпЧЅЧб ЁЎ2017Гт ММЙ§АГСЄОШЁЏПЁ ЕћИЃИщ, ЧіЧр АЁОїЛѓМгРчЛъРЛ АјСІЙоРИЗСИщ ЁуЧЧЛѓМгРЮРК ЛѓМгАЁОїРЧ УжДыСжСж ЕюРИЗЮ СіКа 50%РЬЛѓ(ЛѓРхЙ§РЮРК 30%РЬЛѓ)РЛ 10ГтРЬЛѓ КИРЏЧиОп ЧбДй. ЖЧ ЁуЛѓМгРЮРК ЛѓМгАГНУРЯ Рќ 2ГтРЬЛѓ СїСЂ АЁОїПЁ СОЛчЧб Рк ЕюРЬОюОп АЁОїЛѓМгАјСІ ДыЛѓРЬДй.

ПЉБтПЁ СпАпБтОїРЧ АцПь ЛѓМгММ ГГКЮДЩЗТ ПфАЧРЬ НХМГЕЦДй. АЁОїЛѓМгРЮРЧ АЁОїЛѓМгРчЛъ ПмРЧ ЛѓМгЙоДТ РчЛъРЬ АЁОїЛѓМгРЮРЬ КЮДуЧЯДТ ЛѓМгММОзРЧ 1.5ЙшКИДй ХЋ АцПь, АЁОїЛѓМгАјСІИІ РћПыЧЯСі ОЪДТ АЭРЬДй. РЬ ПфАЧРК 2019Гт 1Пљ1РЯ РЬШФ АЁОїЛѓМгКаКЮХЭ РћПыЧбДй.

©СпБтРЬФкГыЙЬ

©СпБтРЬФкГыЙЬАЁОїПЕРЇБтАЃКА АјСІЧбЕЕЕЕ СЖСЄЧпДй. АјСІЧбЕЕ БнОзРК АЁОїПЕРЇБтАЃПЁ ЕћЖѓ ДйИЃДй. ЧіЧрРК АЁОїПЕРЇБтАЃРЬ 10Гт РЬЛѓРЬИщ 200ОяПј, 15Гт РЬЛѓРЬИщ 300ОяПј, 20Гт РЬЛѓРЬИщ 500ОяПјРЬДй. ЧЯСіИИ ГЛГтКЮХЭДТ АЂАЂ 10Гт, 20Гт, 30Гт РЬЛѓРИЗЮ БтАЃРЬ ЙйВяДй. АјСІЧбЕЕ БтАЃСЖСЄРК 2018Гт 1Пљ1РЯ РЬШФ АЁОїЛѓМгКаКЮХЭ РћПыЧбДй.

АЁОїЛѓМгРчЛъПЁ ДыЧб ПЌКЮПЌГГ РћПыПфАЧЕЕ СЖСЄЧпДй. АЁОїЛѓМгАјСІИІ РћПыЙоРК АцПьПЁИИ ПЌКЮПЌГГРЛ ЧвМі РжСіИИ, ГЛГт АЁОїЛѓМгКаКЮХЭДТ АјСІИІ ЙоСі ОЪОЦЕЕ ПЌКЮПЌГГРЛ ЧвМі РжДй.

ПЌКЮПЌГГ БтАЃАњ УыМвЛчРЏЕЕ ЧдВВ АГСЄЧпДй. ЛѓМгРчЛъСп АЁОїЛѓМгРчЛъКёРВРЬ 50% ЙЬИИРЬЖѓИщ 3Гт АХФЁ 10Гт ГГКЮЗЮ ПЌРхЧбДй. 50% РЬЛѓРЬЖѓИщ 5Гт АХФЁ 20Гт ГГКЮЗЮ ДУОюГДй.

ПЌКЮПЌГГ УыМвЛчРЏДТ АЁОїЛѓМгШФ ЁуАЁОїПы РкЛъРЛ 20Гт РЬЛѓ УГКа ЖЧДТ Ёу5Гт РЬГЛПЁ 10%РЬЛѓ УГКаЧЯАХГЊ ЁуАЁОї ЙЬСОЛч ЁуСіКа ИХАЂ ЁуАэПыРЏСіРЧЙЋ РЇЙн ЕюРЬОњСіИИ, ГЛГтКЮХЭДТ ЁуАЁОїПы РкЛъ 50%РЬЛѓ УГКа ЁуЛчОїЦѓСі ЁуАЁОї ЙЬСОЛч Ею АЁОїСпДмРЧ АцПьЗЮИИ УрМвЧбДй.

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг ДыЁЄСпАпБтОї СіЙшСжСж РЯАЈИєОЦСжБт АњММ АШ

- АќЗУБтЛч Єг СпМвБтОї ОчСњРЧ РЯРкИЎ ИИЕщИщ ММБнЕЕ СйРЮДй

- АќЗУБтЛч Єг АњЧЅ 2000ОяПј УЪАњ Й§РЮ, ММРВ 25%ЗЮ РЮЛѓ

- АќЗУБтЛч Єг АЁОїЛѓМгАјСІ ЛчШФАќИЎ ОюЗЦДйИщ ЁЎСѕПЉММ АњММЦЏЗЪЁЏ

- АќЗУБтЛч Єг ЁЎОЫСі ИјЧи ШАПы ИјЧЯДТЁЏ АЁОїНТАш СіПјСІЕЕ

- АќЗУБтЛч Єг УжДы 500Оя АЁОїЛѓМгАјСІ ЁАЧ§ХУИИХ БюДйЗгДйЁБ

СЄУЅЙ§Зќ

- ВЩАњ ЧдВВ СёБтДТ УЂДіБУРЧ ПЊЛчЁЄРкПЌ РЬОпБт

- МеНЧЙпЛ§ ELS 90%АЁ ШЋФсЙпЁІДыКЮКа ПУЧи ИИБт

- МвЛѓАјРЮ РЇЧб РдЙ§ ДйРН БЙШИЗЮ ГбБтСі ИЛОЦОп

- ЁЎЛѓУГ РдРЛ Мі РжРНЁЏРЬ ПЕПјМКПЁ ОеМОпИИ ЧбДй

- ЁАСїРх ГЛ БЋЗгШћ ЦЧДмЁІСіМгМКЁЄЙнКЙМКРЛ ЦїЧдЧиОпЁБ...

- ДыУтБнИЎ КвИИЁІСіГЧи РКЧрБЧ БнРЖЙЮПј СѕАЁ

- КёСЄБдСї 2200ИэПЁАд ШоАЁКё 25ИИПј СіПјЧбДй

- КИЧшАшОр РЏСіРВ РњСЖЧб КИЧшШИЛч ЁАС§СпАќИЎЁБ

- ЁАЙшАцРК РЅХїРЛ ПЯМКЧЯДТ ЁЎСОЧе ЦэС§ ПЙМњЁЏЁБ

- ЁАГѓЧљ СіСжЁЄРКЧр СіЙшБИСЖ УыОрСЁ АГМБ ЧЪПфЁБ