-

АцПЕСЄКИ Єг ММЙЋШИАш

СїПј УпАЁУЄПы ЧпДйИщЁІЁЎЛчШИКИЧшЗс ММОзАјСІЁЏ

БйЗЮРк Мі РЏСі РЧЙЋОјОюЁІ3Пљ Й§РЮММ НХАэ ЁЎГѕФЁБт НЌПюЁЏ БдСЄ

- БтЛчРдЗТ2018-03-07 10:35

УЄМіПе АДПј БтРк (alentino@naver.com) ДйИЅБтЛчКИБт

-

ИХГт 3Пљ Й§РЮЛчОїРкАЁ ММБнНХАэИІ Чв ЖЇ, МіИЙРК ММОзАјСІАЈИщ БдСЄ Сп ЁЎГѕФЁБт НЌПюЁЏ ДыЧЅРћРЮ БдСЄ ЧЯГЊАЁ РжДй. НЧЙЋЛѓ АјСІАЈИщ АшЛъАњСЄРЬ КЙРтЧЯГЊ, ВР УЌАмКМ ЧЪПфАЁ РжДТ БдСЄРК СпМвБтОї АэПыСѕАЁ РЮПјПЁ ДыЧб ЁЎЛчШИКИЧшЗс ММОзАјСІЁЏ БдСЄРЬДй.

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛчРЬ БдСЄРК АэПыСѕДыИІ УпСјЧЯДТЕЅ, РЮАЧКё РЬПмПЁ ДыЧЅРкАЁ ГЛДТ 4ДыКИЧшЗс КЮДуРЛ СйПЉСжБт РЇЧб УыСіЗЮ СІСЄЕЦДй.

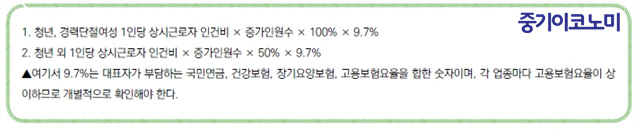

АэПыРЬ СѕАЁЕШ СпМвБтОїПЁ АэПыСѕАЁ РЮПјРЧ ЛчШИКИЧшЗсИІ Й§РЮММПЁМ АјСІЧбДйДТ ГЛПыРЛ АёРкЗЮ ЧбДй. [ЧЅ 1]РЧ 1, 2 БнОзРЛ ДѕЧб БнОзРЛ ЧиДч АњММПЌЕЕРЧ Й§РЮММПЁМ АјСІЧбДй.

[ЧЅ 1] ©СпБтРЬФкГыЙЬ

©СпБтРЬФкГыЙЬЙ§ЗЩ ЙЎБИИИРЛ РЬЧиЧбДйИщ, УпАЁ АэПыЕШ РЮПјПЁАд СіУтЧб ЛчШИКИЧшЗс Сп ЛчПыРкКЮДуРЛ АГКАРћРИЗЮ АшЛъЧи ГЛОп ЧбДйДТ ГЛПыРЬДй.

ЧЯСіИИ РдЁЄХ№ЛчАЁ КѓЙјЧЯАэ БйЗЮРкАЁ ИЙРК ШИЛчРЮ АцПьПЁДТ НЧЙЋЛѓ АшЛъРћПыРЬ КЙРтЧв МіЕЕ РжОю, ММЙ§ПЁМДТ КАЕЕРЧ НУЧрЗЩРЛ ЕЮОю АшЛъЙцНФРЛ ОШГЛЧЯАэ РжДТЕЅ Бз ГЛПыРК [ЧЅ 2]ПЭ ААДй.

[ЧЅ 2] ©СпБтРЬФкГыЙЬ

©СпБтРЬФкГыЙЬПЙИІ ЕщОю 2017Гт Й§РЮЛчОїРк РЮАЧКё Сп УЛГтБйЗЮРкРЧ 1РЮДч ПЌКРРЬ 2500ИИПјРЮ АцПь, УЛГт НХРдСїПј 1ИэРЛ УЄПыЧпРЛ ЖЇ Ор 240ИИПјРЧ ММОзАјСІИІ ЙоРЛ Мі РжДй.

ДѕБИГЊ ДйИЅ АэПыСѕДыПЁ ДыЧб ММОзАјСІ БдСЄАњДТ ДоИЎ, АЈИщЧ§ХУПЁ АњММЕЧДТ ГѓОюУЬЦЏКАММПЭ АЈИщРЬШФ БйЗЮРк МіИІ РЏСіЧиОп ЧЯДТ РЧЙЋБдСЄРЬ ОјДй. ЕћЖѓМ 2017ГтПЁ СїПјРЛ УпАЁЗЮ УЄПыЧб Й§РЮЛчОїРкДТ 3ПљИЛ Й§РЮММ НХАэБтЧб РќПЁ РЬ БдСЄРЛ ВР ЛьЦьКМ ЧЪПфАЁ РжДй.

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг АцБтЕЕПЁМ ПЌ 25Оя ИХУт БЄАэОїЁІММОзАЈИщРК

СЄУЅЙ§Зќ

- МвЛѓАјРЮ РЇЧб РдЙ§ ДйРН БЙШИЗЮ ГбБтСі ИЛОЦОп

- ЁЎЛѓУГ РдРЛ Мі РжРНЁЏРЬ ПЕПјМКПЁ ОеМОпИИ ЧбДй

- ЁАСїРх ГЛ БЋЗгШћ ЦЧДмЁІСіМгМКЁЄЙнКЙМКРЛ ЦїЧдЧиОпЁБ...

- ДыУтБнИЎ КвИИЁІСіГЧи РКЧрБЧ БнРЖЙЮПј СѕАЁ

- КёСЄБдСї 2200ИэПЁАд ШоАЁКё 25ИИПј СіПјЧбДй

- КИЧшАшОр РЏСіРВ РњСЖЧб КИЧшШИЛч ЁАС§СпАќИЎЁБ

- ЁАЙшАцРК РЅХїРЛ ПЯМКЧЯДТ ЁЎСОЧе ЦэС§ ПЙМњЁЏЁБ

- ЁАГѓЧљ СіСжЁЄРКЧр СіЙшБИСЖ УыОрСЁ АГМБ ЧЪПфЁБ

- АЁИЭЛчОїЙ§ АГСЄОШ, КаРя АЈМв ШПАњ АЁСЎПУ АЭ

- ЁАОж ГКРИИщ 1ОяПјЁБ ОљАЅИЎДТ СЄКЮ РдРх ШЅЖѕИИ