-

Live �߱� �� �����Ϲ�

������ �ΰ��ϴ� �ߵ���ȯ��������� ������

�������Һ��� ����ħ�ء��������ä ��� �ְ�, ���մ�å �ʿ��ϴ�

- ����Է�2023-03-17 11:30

ä�μ� ���� (iscra79@junggi.co.kr) �ٸ���纸��

-

���Ҿ���ִ� ���ֿ������� ����Ű�¹λ���õ����ȸ�� 15�� ������(�Ѱ�)ä���ڿ� �ڿ������� �����ä ���� �غ���ȡ� ���ȸ�� �����ߴ�. <����=�κ��� �ǿ���>

���Ҿ���ִ� ���ֿ������� ����Ű�¹λ���õ����ȸ�� 15�� ������(�Ѱ�)ä���ڿ� �ڿ������� �����ä ���� �غ���ȡ� ���ȸ�� �����ߴ�. <����=�κ��� �ǿ���>�����ä�� ��� �ְ� �������� ����������, ������ �����ä ��å�� ������ �������� ��ȿ���� ���ٴ� ������ ���Դ�. �ڿ����� �� ������� ������ �ذ��ϱ� ���� ��ȯ���� ����, �ߵ���ȯ������ ����, ������ ��ȯ �������� �� �����ϰ� �������� ������å�� �ʿ��� ���δ�.

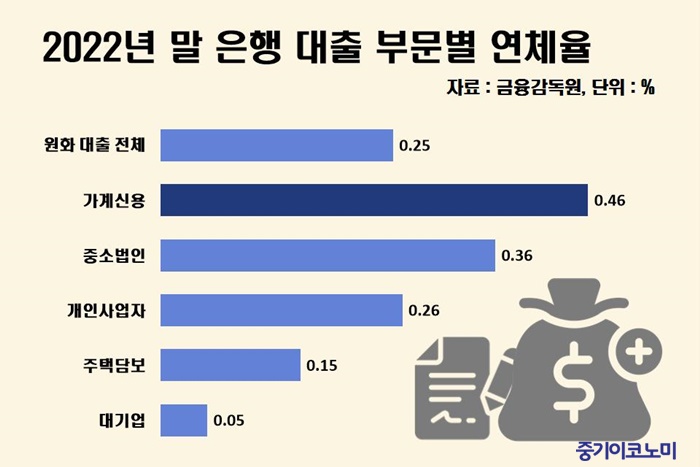

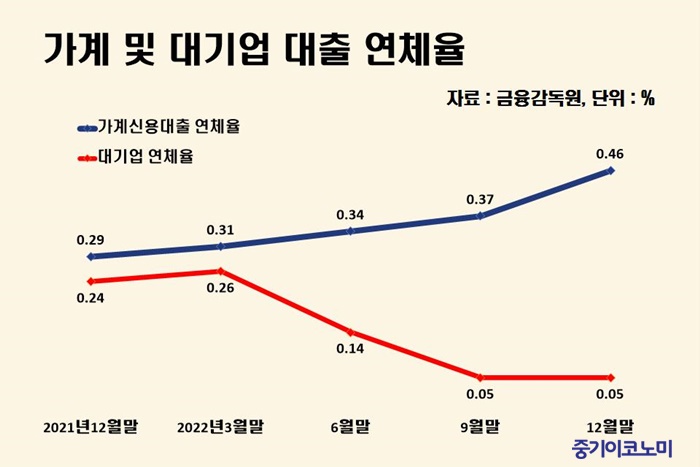

������ ���ֿ����� ���������� ���� 15�� ���Ҿ���ִ� ���ֿ������� ����Ű�¹λ���õ����ȸ�� ������ ������(�Ѱ�)ä���ڿ� �ڿ������� �����ä ���� �غ������ ���ȸ���� ���ѱ��� ���� �ֿ䱹 �� �����ä�� ���� ����, ���� ��ä������ ���� ���� ������ ����ƴ����� ������. 2018�� �ѱ��� ������ȸ���������� 11.1%�� OECD ��� 20.1%�� ���� ���ؿ� �ӹ�����, ������ ���������� ������ ����ä���� ���ٰ� �����ߴ�.

�ѱ��� �����ä �Ѿ��� ������ 3�б� 1871�������� ��� �ְ� ������ ����ߴ�. GDP��� �����ä ������ 105.6%�� ���� �ֿ� 35���� ��� ���� ����. �ѱ������� ���رݸ��� 3.5%���� �ø��鼭 �ֱ� ��������� ����ȭ�Ǵ� ��������, �����ä �Ը� Ŀ�� ��ȯ�ɷ¿� ���� ����� ��Ҹ��� ���´�.

������ 6���� ���� ������ִ� 56��6000������ �̵��� �����ܾ��� 24��6����� ���ϰ�, 2��3000����� ��ü�� ���´�.

<����=ä�μ� ����> ©�߱����ڳ��

<����=ä�μ� ����> ©�߱����ڳ���ڿ����� ������ ������ 3�б� 1014�������� 2020�� 1�б� 700�������� 44.9% �����ߴ�. �ڿ����� ������ ����ݸ� ��¿��� �ұ��ϰ� ���⵿�� ��� �� 14.3%�� ���� �������� ��Ÿ���� �ִ�. ��������� ���� �������� 18.7%�� ��������� ���� ������ 13.8%�� ���� ���� �����̴�.

���� ������ ���� �����ä ��å=������ ������ �����ä ��å�� ��ȿ�� �ŵ��� ���Ѵٴ� ���̴�.

�� ���������� �������� �����ä ������å�� ���ٰ� �ߴ�. ������ �����ä ��å�� ���ô㺸���� ��å ���ַ� ��å�� �����߰�, �ſ������ DSR ���� �ܿ� ������å�� �����ߴ�. �Ƚ���ȯ������ ������ ���ô㺸���� ������ �ݸ��δ��� �氨�Ϸ��� ������, ��û�� ������ ���� ��û�� �ߴ��߰�, ���� Ư�ʺ����ڸ��е� ���ô㺸���� ���� �����̾���. Ư�� ī����� DSR ���� ��� �������� �ڱ������� ������� ��������� ������ ���� �����ϱ �ߴ�.

<����=ä�μ� ����> ©�߱����ڳ��

<����=ä�μ� ����> ©�߱����ڳ���ڿ��������һ���� ��ä���� ��å ���� ������ ������ ������. ���δ� �ڿ����ڿ� �һ������ ������� ��������� ���ݸ� ����� ������ 5000�������� ������� 6.5% ���� ���ݸ� ����� ��ȯ�ϴ� ���α��� ����������, ���ΰ� ���� ��ȹ�� ��ǥ�ݾ� 8��5000����� �̴��� 5��3000����� ��û�ߴ�.

����߱���� ��� �ڿ����ڸ� ������� �����һ�ȯ, �ݸ����� �� ä������ ���α����� 30���� �Ը��� �ν�ä�� ������ ��ǥ�� ������, 2��5000��� ���Կ� ���� ��ǥ���� 8.5%��� ������ ������ ������.

����ȯ���� ���� �� ���մ�å �ʿ�=�� ���������� ������ �������̰� ������ ������å�� ���õž� �Ѵٰ� �����ߴ�.

�켱, ���ݸ� ���νſ��� ���� ��ȯ���� ������ �����ߴ�. ��ξ����ҹ������ �� ���ݸ� ������ ���� ���ſ������ҵ� ������ ������� ���� �� �����ǿ��� ������ ���� �� �ֵ��� ���κ����� ������ �ʿ��ϴٴ� ���̴�.

�ߵ���ȯ�����Ḧ �����ϴ� ���� ���õ� �����ߴ�. �ֱ� �������ڰ� ���ϴ� �ñ �����Һ��ڰ� ������ ���ų� ���ڰ� ���� ����� ��ȯ�Ϸ��µ�, ������ �ߵ���ȯ�����Ḧ �ΰ��ϰ� �־� �̴� �����Һ����� ���� ħ�ؿ� �ش��Ѵٴ� �����̴�. �� ���������� ����ȸ�簡 ����� ������ �̿��� ������, ����� �� �ߵ���ȯ�����Ḧ �ΰ��ϴ� ������ �����ϴ� ������ �����ؾ� �Ѵٰ� �ߴ�.

���رݸ��� �ް��ϰ� �λ��ϴ� �ñ �����Һ��ڰ� ���ݰ� ���ڸ� ���ÿ� ��ȯ�ϴ� ���� �δ��� �ǹǷ� �����Ⱓ ���ݻ�ȯ�� �����ϵ��� �䱸�� �� �ִ� ������ ���õ� �ʿ��ϴٰ� �ߴ�.

�ڷγ�19 ���� ���� �ڿ������� ��ä�� ���ؼ��� ������ 3%�� �������ִ� ���α��� �����ߴ�. 2019�� ���� ���� �ڷγ� ��ä�� ��������� 99��7000���, �ڿ��������ұ�������� 494��2000������� �� 600������ �����ߴ�.

����, �ڷγ�19 ���� ���� �ڿ����� ���� �� ������� ��ä�� ���� ä������ ���α� ���൵ �ʿ��ϴ�. �ѱ���� ������, 2022�� 3�б� ��������� �����ܾ��� 97��4000����̾���. ������� ��ä�� ���� ���� ����, �ִ� 10~20���� ��������� ��ȯ �� ä������ ���α��� �ñ��� ���̴�.

�ΰǺ�, �Ӵ��, ������ �� ������ ������� ����� ��� ��ȯ�� �����ϴ� ������ ��ȯ ���������� �ڿ����� ä�� ������ �ع��� �� �� �ִٰ� �ߴ�. �ڷγ�19 �Ⱓ �� ���� ��ȯ�� �һ�������ڿ����� �Ǵ� 2019�� ��� ���� ��� 2022�� ������ ������ �һ�������ڿ����ڸ� ������� ���� ������ ������ ������ �κ��� ��ȯ�ݿ��� �����ϴ� ����̴�. �߱����ڳ�� ä�μ� ����

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ���볪�� ������ ������ ��ǪǪ ��ó�� �����ؿ䡱

- ���� ���� �������̽���ũ����� �ڽ��� ����

- ������ͽ� 18�� �ڽ��� ����, ���� 2��2500��

- 15�� ���ŵ� �ŷ� 8736��, ���� ��� 1563�� ��

- �ұ�� ���� ����������¡� �߽����� �ٲ���

- ��AI ��� ������ ���� ���� ��Ȯ�Ǽ� �ؼ��ؾߡ�

- ��� �ݵ�ü�����÷��� ��������, ��ȭ��ö�� ��...

- �౹ � �� ��ȥ���Ǹ����� ������ ���ΰ�?

- �⺸��KOICA, �ҼȺ�ó �۷ι� �������� ���¼ա�

- �������� ���� �̲� �ٽɼ���� �����ɡ� �λ�