-

�濵���� �� ��å����

�������Ρ������ֽ� Ȱ�� ����°� �����ؾߡ�

�ұ�� ��ӡ������� �δ����� �濵 ��Ӽ� Ȯ�� �����

- ����Է�2021-06-10 14:03

ä�μ� ���� (iscra79@junggi.co.kr) �ٸ���纸��

-

�����°�� �ܼ��� �ڽ��̳� ģ��ô���� ����� �����ǰ� ����� �濵���� �����ִ� ���� �ǹ��ϴ� �ݸ�, ����°�� �°��� ����� �ڽ��̳� ģ��ô�� ���ѵ��� �ʰ� ����� �濵���Ӽ��� ������ ���߰� �ִ�.

���������������ֽ� Ȱ���� ����°� �����ؾ����������� �ұ���� ��Ȱ�� ����°� ������ ���� �ϳ��� ������� �����ΰ� �����ֽ� Ȱ������ �����ߴ�.

������ Ȱ������ ���� �濵�ڰ� ���ͼ��� �߱��ϴ� ������ ������ �����������ϰ�, �ش� ������ ���� �� ����� ��縦 ���� �°� ����� ���������� �����ϴ� ����̴�.

<����=ä�μ� ����> ©�߱����ڳ��

<����=ä�μ� ����> ©�߱����ڳ���������� ��� ���������� ��� ������ ��� �濵�� ����ȭ�� ����°��� ������ ������ ��İ� �Բ� �濵�� �� ���� �� �ִ� �����ֽ� ������ ���� ������ ���� ��ġ�� Ȱ���ϰ� Ȱ��ǰ� �ִ�. �ݸ� �츮������ ���, ����������� ȸ�ǿ� �������� ������ �� �� �ִٴ� ������ �����ΰ� �����ֽ��� Ȱ���ϱ� ����� ���� ������� �����Ѵ�.

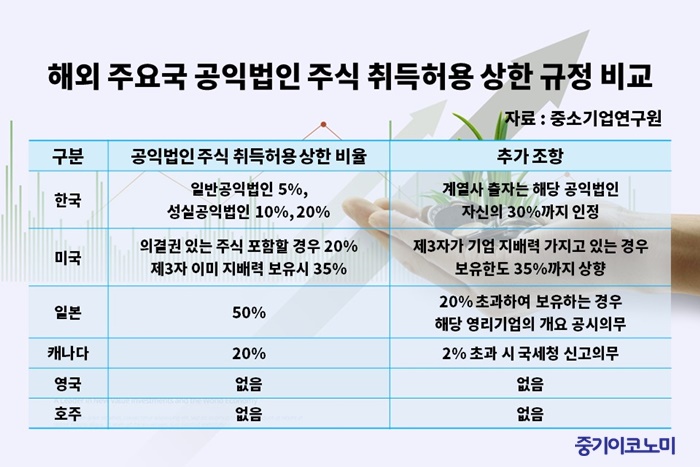

�̱�, ij����, �Ϻ��� ������ܹ����� �ǰ�� �ִ� �ֽ��� ������ ���� 20%, 20%, 50%���� �����ϰ� ������, �ƿ� ���������� ���� �ʴ� �����鵵 �ִ�. �츮������ ����Ӽ� �� ���������������� ������ �ֽ� � �� ������ ���������� �ǰ���� �ִ� �ֽ� ���� �����ֽ� �Ѽ��� 5~10%�� �ʰ��ϴ� ��� ������������� �ΰ��ȴ�.

��, �濵���� ��Ȱ�ϰ� �����DZ� ���ؼ��� �°谡 �̷��� ���Ŀ��� �İ��ڰ� ����� �ֽ��� ������ �ǰ���� Ȯ���ϴ� ���� �����ϴ�. ���� ���� ������������� �����ֽ� �� ���ǰ�� �����ֽ����� ����ȯ�ֽ����� ���� ����������, �����Ѽ� ����, ��ȯ ����ѵ� ���� ������ ���� ����°迡 Ȱ���ϱ� ����� ��Ȳ�̴�.

�� ���������� ���濵�ǿ� ���� �������� ȸ����� ���� ������ ������ ���ȯ�� �ӿ��� �������� ���� �°� ����� ������ ������� ���������� ��õ �����ϴ� ���� �ұ������ ���� ���ɼ��� ���� �Ұ����ϰ� ����� �������� �ʷ��Ѵ����� �����ϸ�, ������ �� �����ֽ��� �ұ�� �°������ Ȱ���ϱ� ���� ������ ��������� �����ߴ�.

�ֽ�� ������ ����, �����ֽ� ���� ��ȭ �ʿ�

�켱 ������ �ֽ� � �������� ���� ������ �ʿ䰡 �ִ�. �� ���������� ������ �ֽ� � ���� ������ ������ ���������� ��Ģ�� ����� �����ϰ� ������ ������ ���µ� �����Ƿ�, �̿� ������ �ұ���� ���� ������ �����ϰ� �����ϴ� ���� ���������̶�� �����ߴ�. ���� �����Ӱ��� ����� �ұ���� ���� �� �����ֽ��� 20%�� �ش��ϴ� �ǰ�� �ֽ��� ������ ��� ���� ������������� ������ �ִ� ����� �����ߴ�.

�������δ� �ֽ� � �ѵ��� Ȯ���� ����������� �δ��� �ٿ��ִ� ���, ���ͻ�� ��� ���� ���İ��� �� ������ �����ϴ� �������� ������ �ʿ䰡 �ִٰ� �����ߴ�. �������� �ֽ� ��� ���� ����������� ���� �ѵ��� ������ �밡�� ���� ���� �̻��� �ǹ���缺�� ��������� �ΰ��ϰų� ���ͻ�� �ǹ����� ����� �ΰ��ϴ� ����� ������ �� ���ϴ�.

�����ֽ� Ȱ�뵵 ������ ���� �����Ѽ� ���Ѱ� ��ȯ ����ѵ� ������ ��ȭ�� �ʿ䵵 �ִ�. �� ���������� �ұ�� �°�������� Ȱ���ϴ� �ǰ�� ���������� �ֽĿ� ���� ������� ���� ������� �ѵ� ������ �����ϴ� Ư�ʸ� ����Ӽ� �� ������������ �����ؾ� �ϸ�, ��� ���� �� �ʿ信 ���� ��ȯ�ֽ��� ����°迡 Ȱ���Ϸ��� ������ ���ɼ��� ������ ��ȯ�ֽ��� �밡�� ������ �� �ִ� �ڻ��� ���� ���� ������ ��ȭ�ؾ� �Ѵٰ� �����ߴ�.

�̿��Բ� ���� �̿��� �ڻ꿡 ���ؼ��� ��簡�� ������ �ѵ��� �� ��ȯ ������� ����� �� �ֵ��� �ϰ� �ִ� ����, �����°� ������ Ȯ�εǴ� �ұ���� ���ؼ��� ���ΰ��� �ڻ� ������ ��簡�������� ���� ������� Ȯ���ϴ� ����� ����� �����ϴٰ� �����ߴ�. �߱����ڳ�� ä�μ� ����

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ���� ���� �������̽���ũ����� �ڽ��� ����

- ������ͽ� 18�� �ڽ��� ����, ���� 2��2500��

- �ұ�� ���� ����������¡� �߽����� �ٲ���

- ��AI ��� ������ ���� ���� ��Ȯ�Ǽ� �ؼ��ؾߡ�

- 19�� ���ŵ� 1�� �衦�Z���ڡ������� ��ܿ�

- ��������, �뿹������ȸ�� ������ �ݿ��ϴ�

- ��ó����ŸƮ���� ���� ���������� �߽�����

- K-IFRS���������� ���� �ٲ� �� ȸ����� ����

- ����, �����⡯�� �������� ��ǰ�� �������� ����

- ����, ������ü �����ͷ� PB��ǰ � ��Ȥ����