-

ММАшНУРх Єг ОЦНУОЦЁЄПРММОЦДЯОЦ

БЙСІЙЋПЊ ЁЎНХПыРх АсСІСЖАЧЁЏРЬЖѓЕЕ НХСпЧиОп

ЦФХАНКХК, МБРћЛчБтЁЄАсСІЛчБт КѓЙјЁІЛчРќ НХПыАЫСѕНУНКХл ШАПыЧЯЖѓ

- БтЛчРдЗТ2021-10-19 11:30

БшСјБд АДПј БтРк (jk.kim@jpglobal.co.kr) ДйИЅБтЛчКИБт

-

ОѓИЖ Рќ ЧУЖѓНКЦН АЁМвСІИІ БЙГЛПЁМ СІСЖЧи ЧиПмЗЮ МіУтЧЯДТ Чб СпМвБтОїРЛ ИИГЕДй. УжБй ЦФХАНКХКРЧ ЙйРЬОюПЭ МіУтРЛ РЇЧи ЙЋПЊСЖАЧРЛ ЧљЛѓЧЯАэ РжДТЕЅ, ДыБнАсСІ СЖАЧАњ АќЗУЧи РКЧр РќНХШЏ МлБнЙцНФ(Telegraphic Transfer, T/T)РЬ РкБЙПЁМДТ БюДйЗЮПі НХПыРх СЖАЧРИЗЮ АсСІСЖАЧРЛ ЧЯРкДТ СІОШРЛ ЙоОвДйАэ ЧбДй. ДыБнАсСІ СЖАЧРЛ НХПыРх СЖАЧРИЗЮ СјЧрЧЯДТ АцПь НЧЙЋРћРИЗЮ СжРЧЧиОп Чв ЛчЧзПЁ ДыЧи ЙЎРЧЧб АЭРЬДй.

СіЦђАќММЙ§РЮ БшСјБд ДыЧЅАќММЛч, БЙСІХыЛѓЧа ЙкЛч

СіЦђАќММЙ§РЮ БшСјБд ДыЧЅАќММЛч, БЙСІХыЛѓЧа ЙкЛчЦФХАНКХКРК 2019Гт БЙСІХыШБтБн(IMF) БИСІБнРЖСЖФЁАЁ СјЧр СпРЬИч, 2020Гт УЪ ФкЗЮГЊ19 ШЎЛъРИЗЮ ЧіСі АцБтФЇУМАЁ АЁМгШЕЧАэ РжДй. ЙЋПЊЛчБтАЁ РЧНЩЕЧДТ АХЗЁЛчЗЪ КѓЕЕЕЕ СѕАЁЧЯАэ РжДТ УпММДй. БзЗИДйИщ ЦФХАНКХК БтОїАњ БЙГЛ СпМвМіУтОїУМАЁ НХПыРх АХЗЁПЭ АќЗУЧи РЏРЧЧиОп Чв ЛчЧзРК ЙЋОљРЯБю?

ПьИЎГЊЖѓПЁМ ЦФХАНКХКРИЗЮ СжЗЮ МіУтЕЧДТ ЧАИёРК ШАјЧА, МіМлРхКё, УЖАСІЧА ПјЗс, БтАшЗљПЭ СЄЙаБтБт ЕюРЬДй. ЧбБЙЙЋПЊКИЧшАјЛчПЁ ЕћИЃИщ, ЦФХАНКХКРЧ БЙАЁ ЕюБоРК 7ЕюБоРИЗЮ ЙЋПЊКИЧшРЧ СЖАЧКЮ РЮМіБЙРИЗЮ КаЗљЕШДй.

ЕћЖѓМ ЦФХАНКХК ЙйРЬОюЕщРК РкБЙРЧ НХПыЕЕАЁ ГЗДйДТ АЭРЛ РЮНФЧЯАэ РжДТ ЛѓШВПЁМ, ЧбБЙ МіУтБтОїАњ ЙЋПЊ АшОрРЛ ЧљЛѓЧв ЖЇ ЛѓДыЙцРЛ ОШНЩНУХАБт РЇЧи ДыБнАсСІ СЖАЧРЛ НХПыРхРИЗЮ СІОШЧЯДТ АцПьАЁ РжДй.

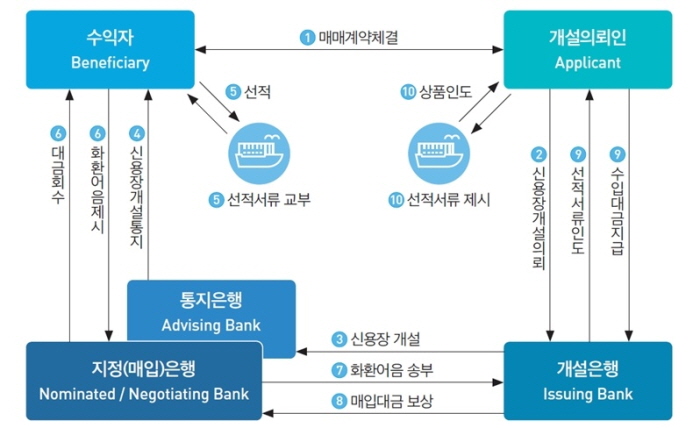

НХПыРх(Letter of Credit, L/C) АсСІЙцНФРЬЖѕ, ЙЋПЊАХЗЁПЁМРЧ ДыБнАсСІИІ ПјШАШї ЧЯБт РЇЧиМ МіРдРкРЧ АХЗЁРКЧр(АГМГРКЧр)РЬ МіРдРкРЧ ПфУЛПЁ ЕћЖѓ НХПыРх ЛѓРЧ ИэБтЕШ СЖАЧАњ РЯФЁЧЯДТ МЗљИІ СІНУЧЯИщ, МіУтРкПЁАд Бз ДыБнРЛ СіБоЧв АЭРЛ ШЎОрЧЯДТ СЖАЧКЮ СіБоШЎОр(Conditional bank undertaking of payment)РЬДй.

РЯЙнРћРИЗЮ НХПыРх АХЗЁСЖАЧРК НХПыРх АГМГНХУЛНУ АГМГРКЧрПЁАд НХПыРх АГМГРЛ РЇЧб ДуКИИІ СІАјЧЯАэ АХЗЁ Р§ТїАЁ КЙРтЧи, МіРдЛѓ РдРхПЁМДТ МБШЃЧЯСі ОЪДТ ДыБнАсСІ СЖАЧРЬДй. ЦЏШї НХПыРх АГМГРКЧрРК АГМГ НХУЛРЮРЮ МіРдЛѓРЧ НХПыЛѓХТ Йз МіРдАХЗЁИІ АЫХфЧЯАэ, РћР§Чб ДуКИ МіУы Ею УЄБЧКИРќ СЖФЁИІ УыЧб ШФПЁ НХПыРхРЛ АГМГЧбДй. БзЗГПЁЕЕ МіУтЛѓРЬ ДыБнАсСІ ЙЬШИМіРЧ НХПыРЇЧшРЛ ВЈЗС НХПыРх АХЗЁИІ МБШЃЧбДйДТ СЁРЛ ОЧПыЧб, ДыБнАсСІ ЛчБтЛчАЧРЬ ЙпЛ§ЧЯДТ АцПьАЁ РжДй.

НХПыРх СЖАЧРЧ ДыБнАсСІ Р§Тї <РкЗс=ЙЋПЊКИЧшАјЛч>

<РкЗс=ЙЋПЊКИЧшАјЛч>БзЗИДйИщ МіУтЛѓ РдРхПЁМ НХПыРх АсСІСЖАЧРИЗЮ АшОрРЛ УМАсЧЯДТ АцПь РЏРЧЧиОп Чв ЛчЧзРЛ КИИщ УЙТА, НХПыРх СЖАЧРЧ КЛСњРК МіРдЛѓРЧ НХПыРЇЧшРЛ НХПыРх АГМГРКЧрРЬ ДыНХЧи СЖАЧКЮ ДыБнСіБо ШЎОрРЛ ЧЯДТ АЭРЬДй. ЕћЖѓМ ДчЛчРк АЃПЁ АсСІСЖАЧРЛ НХПыРхРИЗЮ ЙЋПЊАшОрРЛ УМАсЧЯДТ АцПь АГМГРКЧрПЁ ДыЧб НХПыЕЕАЁ СпПфЧЯДй.

Ся БЙСІРћРИЗЮ АјНХЗТРЬ РжДТ БтАќПЁМ ИХГт ЙпЧрЧЯДТ Top 1000 World Banks(by Tier 1) ИЎНКЦЎИІ ТќАэЧи НХПыРх АГМГРКЧрРЬ Top 20ПЁ ЧиДчЧЯДТ РКЧрРЮСі ШЎРЮЧЯДТ АЭРЬ СпПфЧЯДй.

ЕбТА, ЦФХАНКХКРК АњЕЕЧб РчСЄСіУтЗЮ РЮЧи РћРкБдИ№АЁ БоСѕ, ЧіРч IMFРЧ БИСІБнРЖРЛ ЙоАэ РжДй. IMFРЧ ПфБИПЁ ЕћЖѓ БЙГЛРЧ СѕММ СЖФЁПЭ РќБтПфБн РЮЛѓ ЕюРЛ МіПы, МММіИІ ШЎКИЧи РчСЄАЧРќМКРЛ ШИКЙЧЯБт РЇЧи ГыЗТЧЯАэ РжДй. 2021Гт 5Пљ БЙСІНХПыЦђАЁШИЛч ЧЧФЁЛчДТ ЦФХАНКХКРЧ БЙАЁНХПыЕюБоРЛ B- МіСиРИЗЮ ЦђАЁЧЯАэ РжДТЕЅ, РЬДТ ЦФХАНКХКРЧ УыОрЧб АјАјРчСЄ Йз ПмКЮРчСЄРЧ УыОрМКРЛ ЙнПЕЧб АЭРЬДй.

Ся ЦФХАНКХК РКЧрРЬ ЙпЧрЧЯДТ НХПыРхРК НХПыЕЕАЁ ГЗРИЙЧЗЮ ШЎРЮНХПыРх АГМГРЛ ПфБИЧЯДТ АЭРЬ ЙйЖїСїЧЯДй. ШЎРЮРКЧр(Confirming bank)РЬЖѕ НХПыРх ЙпЧрРКЧрРЧ ДыПмРћ НХПыЕЕАЁ ГЗАХГЊ МіРдБЙРЧ ДыПмСіБо СІЧб АЁДЩМК ЕюПЁ ДыКёЧи МіУтРкРЧ ПфУЛПЁ ЕћЖѓ НХПыРхПЁ НХПыРх ЙпЧрРКЧрАњ КАЕЕРЧ СіБо ШЎОрРЛ УпАЁЧЯДТ РКЧрРЬДй. ЕћЖѓМ ШЎРЮНХПыРхРЛ ХыЧи МіУтЛѓРК НХПыРх АГМГРКЧрАњ НХПыРх ШЎРЮРКЧрРИЗЮКЮХЭ АЂАЂ ЕЖРкРћРЮ СіБоШЎОрРЛ ЙоДТ НХПыРЇЧш АцАЈШПАњИІ БтДыЧв Мі РжДй.

МТТА, РЯЙнРћРИЗЮ НХПыРхРК НХПыРх ЧиМЎПЁ АќЧб ХыРЯБдФЂ(UCP 600, 1993)ПЁ РЧЧи ЧиМЎЕЧАэ РћПыЕШДй. БзЗЏГЊ ЗЏНУОЦ, КМИЎКёОЦ, ПРИИ Ею РЯКЮ БЙАЁРЧ АцПь НХПыРх УыМв АЁДЩПЉКЮПЁ ДыЧи АшОрМ ЕюПЁ КАЕЕРЧ ИэНУСЖЧзРЬ ОјДйИщ, УыМвАЁДЩНХПыРхРИЗЮ АЃСжЧЯАэ РжДТ СЁПЁ РЏРЧЧв ЧЪПфАЁ РжДй. БЙСІРћ АХЗЁБдЙќРЮ НХПыРх ХыРЯБдФЂКИДй ЧіСі БЙАЁРЧ Й§ЗќРЬ ПьМБРћРИЗЮ РћПыЕЧЙЧЗЮ НХПыРх УыМв АЁДЩПЉКЮПЁ ДыЧб О№БоРЬ ОјДТ НХПыРхРЛ РЬЕщ БЙАЁПЁ МвРчЧЯДТ АГМГРКЧрРИЗЮКЮХЭ МіУыЧб АцПь УыМвАЁДЩНХПыРхРИЗЮ ЧиМЎЧЯБт ЖЇЙЎРЬДй.

ЕћЖѓМ ЙЋПЊАшОрМПЁ УыМвКвДЩНХПыРх(Irrevocable L/C)РЛ ИэНУЧЯАэ, КЛ АшОрМПЁ ДоИЎ О№БоЧЯСі ОЪДТ Чб НХПыРхПЁ ДыЧиМДТ UCP 600 БдСЄРЛ ПьМБРћРИЗЮ РћПыЧЯАэ ЧиМЎЧбДйДТ БдСЄРЛ ОрСЄЧв ЧЪПфАЁ РжДй.

ИЖСіИЗРИЗЮ НХПыРхРК АГМГРКЧр(ЖЧДТ ШЎРЮРКЧр)РЧ СЖАЧКЮ ДыБнСіБо ШЎОрРЬЙЧЗЮ МіУтЛѓРК МіРдРкРЧ АшОр ЦФБт, ЦФЛъ, ДыБнСіБо СіПЌ ЖЧДТ АХР§ ЕюРЧ НХПыРЇЧшАњ МіРдБЙПЁМРЧ РќРя, ГЛЖѕ ЖЧДТ ШЏАХЗЁ СІЧб ЕюРЧ КёЛѓРЇЧшПЁ ДыКёЧи ЙЋПЊКИЧшАјЛчРЧ МіУтКИЧшРЛ АЁРдЧЯДТ АЭРЬ ЧЪПфЧЯДй. ЙЋПЊКИЧшАјЛчПЁ ЕћИЃИщ, ЦФХАНКХКРЧ БЙАЁ ЕюБоРК 7ЕюБоРИЗЮ СЖАЧКЮ РЮМіБЙРИЗЮ НХПыРх АХЗЁ НУ АГКАНЩЛчИІ ХыЧи МіУтКИЧш РЮМіПЉКЮИІ АсСЄЧЯАд ЕЧЙЧЗЮ БЙПмБтОїНХПыСЖЛчИІ ХыЧи МіРдЛѓРЧ РчЙЋРћЁЄКёРчЙЋРћРЮ НХПыРЛ СЖЛчЧЯДТ АЭРЬ ЧЪМіРћРЬДй.

ПЙИІ ЕщОю, ЦФХАНКХК ОїУМРЧ НХПы АЫСѕРЬ ЧЪПфЧб АцПь ЙЋПЊКИЧшАјЛчРЧ БЙПмБтОїНХПыСЖЛч МКёНКИІ ХыЧи МіРдЛѓРЧ НХПыРЛ ЛчРќПЁ АЫСѕЧв Мі РжДй. ЙЋПЊКИЧшАјЛчДТ ЧиПмМвРч БтОїРЧ БтКЛСЄКИ, РчЙЋСЄКИ Ею НХПыСЖЛчИІ НЧНУЧи КИАэМИІ СІАјЧЯДТ МКёНКИІ ЧЯАэ РжДТЕЅ, МіУтКИЧш РЬПыСЄКИ, НХПыЕюБо ЦђАЁСЄКИ ЕюРЬ ЦїЧдЕШ РкЗсИІ ЙоОЦ КМ Мі РжДй. СЖЛчБтАЃРК 2Сж ~4Сж СЄЕЕАЁ МвПфЕШДй.

ЦФХАНКХКРЧ АцПь, KOTRA ФЋЖѓФЁ ЙЋПЊАќРЬ СІАјЧЯДТ ЧиПмНУРхСЖЛч МКёНКИІ РЬПыЧи ЦЏСЄ БтОїРЧ НЧСИ ПЉКЮ, ДыЧЅ ПЌЖєУГ ЕюРЛ ШЎРЮЧв Мі РжДй. ЧиДч МКёНКДТ БЙГЛ СпМвБтОїКАЗЮ ПЌАЃ 6АГЛчБюСі ЙЋЗсЗЮ НХУЛЧв Мі РжДТЕЅ, НХУЛ ШФ 2Сж~4Сж СЄЕЕРЧ НУАЃРЬ АЩИЎЙЧЗЮ АХЗЁ РќПЁ УцКаЧб НУАЃРЛ АЎАэ СјЧрЧЯДТ АЭРЬ ССДй.

ЦФХАНКХКРЧ ЙЋПЊОїУМПЭ АХЗЁЧбДйИщ, УГРН АХЗЁЧЯДТ ОїУМЛгИИ ОЦДЯЖѓ БтСИПЁ АХЗЁЧЯДј ОїУМИІ ДыЛѓРИЗЮЕЕ ЧзЛѓ ЙЋПЊЛчБтРЧ АЁДЩМКРЛ ПАЕЮПЁ ЕЮАэ АХЗЁИІ УпСјЧиОп ЧбДй. БтОї ЕЅРЬХЭАЁ УЖРњЧЯАд АќИЎЕЧСі ОЪДТ ЧіСі ПЉАЧЛѓ АХЗЁ Рќ ДйЙцИщРИЗЮ БтОїРЧ НХЗкМКРЛ АЫСѕЧдРИЗЮНс ИЎНКХЉИІ УжМвШЧЯЗСДТ ГыЗТРЬ ЧЪМіРћРЮ АЭРЬДй.

ЦФХАНКХКРК ДыБнРЛ МіЗЩЧЯАэ ЙААЧРЛ МБРћЧЯСі ОЪДТ МБРћЛчБт, ЙААЧРЛ МіЗЩЧЯАэ ДыБнРЛ СіБоЧЯСі ОЪДТ АсСІЛчБт ПмПЁЕЕ КвЙ§УМЗљРк(ЖЧДТ РсРчРћ ГЙЮ)ЕщРЛ ЙцЧбНУХАБт РЇЧб КёРк КъЗЮФПЛчБтАЁ КѓЙјЧЯАд ЙпЛ§ЧЯАэ РжДй. УтРх ЙцЙЎРЬ ОюЗСПю ЦФХАНКХКРЧ ЦЏМКЛѓ ЙЋПЊЛчБт ЧЧЧиИІ РдРК ШФПЁДТ ЙЎСІИІ ЧиАсЧЯБт РЇЧи ИЙРК НУАЃАњ ГыЗТРЬ РжОюОп ЧЯБтПЁ, ЛчРќПЁ РЬИІ РЮСіЧЯАэ ПЙЙцЧЯДТ АЭРЬ ЙЋОљКИДй СпПфЧЯДй. (СпБтРЬФкГыЙЬ АДПј=СіЦђАќММЙ§РЮ БшСјБд ДыЧЅ АќММЛч)

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг HSЧљОр АГСЄ НУЧрЁІЁЎHSФкЕхЁЏ ШЎРЮ СпПфЧбЕЅ

- АќЗУБтЛч Єг RCEPЁЄБтСИ FTA КёБГЧи АќММРЮЧЯ ШПАњ ШЎДыИІ

- АќЗУБтЛч Єг МіУтСіПј НХУЛЧЯЗСИщ НЧРћАќИЎЁЄРдСѕРкЗс СпПф

- АќЗУБтЛч Єг кИЙйРЬОю LDPАХЗЁСЖАЧ ПфБИЁІХыАќ ЙЎСІ ОјГЊ

- АќЗУБтЛч Єг МіУт ММОзКЮДу СйРЬЗСИщ ЁЎАќММШЏБоСІЕЕЁЏ ШАПы

- АќЗУБтЛч Єг HS ЧАИёКаЗљЧЅПЁ РќРкЦѓБтЙА БИКаЁІРЬЕП ЙцСі

- АќЗУБтЛч Єг ММАш АЂБЙМ РќБтРќРкЁЄЛ§ШАПыЧА БтМњБдСІ СѕАЁ

- АќЗУБтЛч Єг РЇЧшБЙ МіУт ИЙДйИщ ЁЎРкРВСиМіЙЋПЊАХЗЁРкЁЏ ШАПы

- АќЗУБтЛч Єг ЦФХАНКХК СјУтЁІЧіСі БтОїАњ ЧљОїЙцНФРЬ ОШРќ

СЄУЅЙ§Зќ

- РЇМК СІРл ГЊЖѓНКЦфРЬНКХзХЉГюЗЮСі ФкНКДк ЛѓРх

- 15РЯ АјИХЕЕ АХЗЁ 8736Оя, РќРЯ ДыКё 1563Оя Ёщ

- ОЫСіГыЙЭНК 18РЯ ФкНКДк ЛѓРх, АјИ№АЁ 2ИИ2500Пј

- ГЛГтПЁ ЙнЕЕУМЁЄЕ№НКЧУЗЙРЬ ЁЎИМРНЁЏ, РЏШЁЄУЖА ЁЎ...

- ОрБЙ ПюПЕ Сп РЬШЅЁІБЧИЎБнРК ДЉБИРЧ ИђРЮАЁ?

- СпМвБтОї СіПј ЁЎМКРхРсРчЗТЁЏ СпНЩРИЗЮ ЙйВйРк

- БтКИЁЄKOICA, МвМШКЅУГ БлЗЮЙњ ЕЕОрРЇЧи ЁЎИТМеЁЏ

- ЁАAI ЛъОї ЙпРќРЛ РЇЧи Й§Рћ КвШЎНЧМК ЧиМвЧиОпЁБ

- 19РЯ АјИХЕЕ 1СЖ ЁшЁІЛяМКРќРкЁЄОЫХзПРСЈ ЛѓДмПЁ

- РЮСОТїКА, ГыПЙСІЁІЛчШИРћ ЧіНЧРЛ ЙнПЕЧЯДй