-

�濵���� �� ����ȸ��

��漼 �߰��� ��ȭ�� �������� ������漼��

�о�ǡ����ֱ� �ܱ�絵���� ���� �������ε��� ���� ���� ������

- ����Է�2023-01-29 00:00

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

������ 12���� ��ǥ�� ��2023�� ������å������ ���� ��� ������ ���õ� �������װ� �ε��� ���� ��ȭ���� ���� ���캻��.

�������� �ſ� ä���� ������

�������� �ſ� ä���� �������켱 2022�� 12��21�� ���� ���� �ε������ ��漼 �߰������� ��ȭ�ƴ�.

2020�� 8��12�� ���� ���� �ε��꿡 ���� �������� ���� �� ���ü��� ���� ��漼 �߰������� �Ʒ��� ���� ����ǰ� �־���.

©�߱����ڳ��

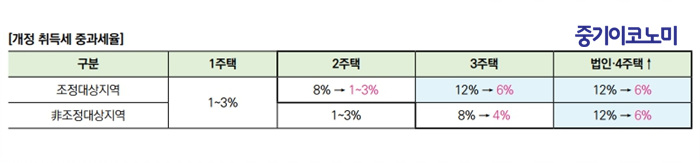

©�߱����ڳ���۳� �Ϲݱ���� �������� �������� ���ðŷ� ħü�� ���� ���ý����� ������ �ִ� ��� ���Ե� ������ ���Ǽ��� ���� ������ ����� �Դ�. �̿� ���� �������� ���ο� �ҹ��ϰ� 2���ñ����� ��漼 �߰��� �����߰�, 3���� �̻��� ���� �߰����� ��� 50%�� �����ϱ�� �ߴ�. ���� ������ ����ϴ� ������ ��� �������� �� ���ü��� �ҹ��ϰ� 12%���� 6%�� ������ ��ȭ�ƴ�.

©�߱����ڳ��

©�߱����ڳ���ƿ �� ��漼 �߰��� ��ȭ��ġ�� �Բ� ���������� ������漼���� ��ȭ�ȴ�. �������� 2020�� 8��12�� ���� ����ϴ� �к��� �������ڰ� ������ ������������� ���� �� ���ð��� 3��� �̻��� ������ ������ ����� ��� 12%�� ��漼���� ����ƴ�. ������ 2022�� 12��21�� ���� ������ ����ϴ� �к��� 3���� �̻� �����ڰ� ������ ������������� ���� �� ���ð��� 3��� �̻��� ������ ������ ����� ��� 6%�� ��漼���� ����ȴ�(1��2������ �����ÿ��� ���� �Ϲݼ����� 3.5%�� ������). ���� 2�����ڰ� ������������� �������� 3��� �̻��� ������ �����ϴ� ��� ��漼�� �߰��ƾ�����, ������ �ش� �������� ��漼�� �߰������� �ʴ´�.

�� �о��, ���ֱ�, ������ �ܱ�絵������ ���ϵ� �����̴�. ����� ���ֱǰ� ������ ����Ϸκ��� 1�� �̳��� �絵�� ��� 70%�� ������ �����ǰ�, 2�� �̳� �絵�� 60%, 2�� ��� �� �絵�� �⺻������ ����ǰ� ������, �о���� 1�� �̳� �絵�� 70%, 1�� ��� �� �絵�� 60%�� �ܱ�絵 �߰������� ����ǰ� �ִ�. ���������ο� ������, ���� 3�б��� ���� ������ ���� ���� ���ϸ� ��ȹ�߿� ������ �о��, ���տ����ֱ�, ������ 1�� �̻� �����ϰ� �絵�ÿ��� �߰������� ���� �� �⺻������ �����ϰ� �о��, ���ֱ�, ������ 1�� �̸� ���� �絵�� 45%�� ������ ������ �����̴�.

©�߱����ڳ��

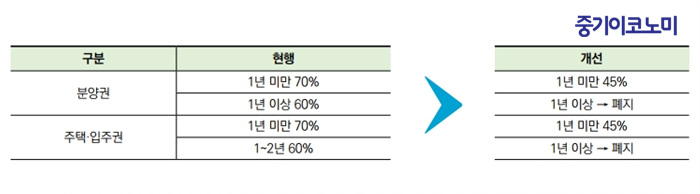

©�߱����ڳ��2022�� 5��10�� ���� �絵�к��� �������ڰ� ������������� ��ġ�� ������ �絵�ϴ��� 1�Ⱓ �ѽ������� �߰����� ������ �����ǰ� �ִ�. ������ �̹� ��ǥ�� ������, �絵�� �߰������� 2024�� 5������ 1�Ⱓ �߰� �����ϰ� �ݳ� �Ϲݱ� ������������ ���� �ٺ��� �������� �����ϱ�� �ߴ�. ���� �絵�� �߰����� ���� ������ ���� ������ ����ȴ�.

�̿��Բ� �����Ӵ뿡 ���� ���������� �Ϻ� ������ �����̴�. �ΰ��Ӵ����ù��� �������� 2020�� 8��12�� ���ĺ��� �����Ӵ����� �� �ܱ��Ӵ밡 �����ǰ�, ����Ʈ�� �Ӵ����� ��ϵ� �Ұ��������� �̹� ��ǥ�� ������, ����Ʈ �� ������� 85�������� ���� ������ ����Ϲݹΰ��Ӵ������� ����� ���ǰ� ���������� ��Ȱ�� ������ ���δ�. ���� ������������� ������ ����ؼ� �Ӵ��������� ����ص� ������ �߰����� �� ���μ� �ջ������ ������� �� ������, ������ 2020�� 7��11�� ���� ��Ϻк��� ���μ� �߰�����(�絵������ 20%) ���� ������ ���� �� ����. ���� �̹� ���� ��ǥ�� ���ϸ�, ����(������� 85�������� ���� ����Ʈ ����)�� ����ؼ� �Ӵ��������� ����ϰ� 10�� �̻� �Ӵ��� ��� �������� �絵�� �߰����� �� ���μ� �ջ������ ����Ǹ�, ������ ��� �絵������ 20%�� ����ϴ� �߰����� ���뵵 ������ ������ ����ȴ�.

©�߱����ڳ��

©�߱����ڳ���̰��� ������ ��ǥ�� 2023���� ��å������ ������ ���̸�, ��ü���� �������ڱ��� Ȯ���� ���� �ƴϹǷ� ���� ��ȹ�� ������ �ϴ� ���� ����. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �¹��� �ſ�ī��� �ջ��� ������ ������ �ֳ�

- ���ñ�� �� ���� �絵�Ϸ��µ�, ������롤�����롯 �����

- ���ñ�� �� ���� ������ �ε��� �絵�� ���μ� �߰� ����

- ���ñ�� �� �絵�ҵ漼 ���� ���Ϸ� ��ü��� ����ϱ�

- ���ñ�� �� ����ǥ�� 5����� �ұ���� ���μ��� ��

- ���ñ�� �� ����, ������ �� ����Ӻ�� ��������ũ ������

- ���ñ�� �� ���������� �絵�ҵ漼 �߰� ������ ������ ����

- ���ñ�� �� ������Ӱ��� ���� �����ǹ���� ������ �߿�

�����

- ���볪�� ������ ������ ��ǪǪ ��ó�� �����ؿ䡱

- ���� ���� �������̽���ũ����� �ڽ��� ����

- ������ͽ� 18�� �ڽ��� ����, ���� 2��2500��

- 15�� ���ŵ� �ŷ� 8736��, ���� ��� 1563�� ��

- �ұ�� ���� ����������¡� �߽����� �ٲ���

- ��AI ��� ������ ���� ���� ��Ȯ�Ǽ� �ؼ��ؾߡ�

- �౹ � �� ��ȥ���Ǹ����� ������ ���ΰ�?

- ��� �ݵ�ü�����÷��� ��������, ��ȭ��ö�� ��...

- �⺸��KOICA, �ҼȺ�ó �۷ι� �������� ���¼ա�

- 19�� ���ŵ� 1�� �衦�Z���ڡ������� ��ܿ�