-

�濵���� �� ��å����

����� ������ ��ݡ� ���Ի� ���ܻ�ŷ��� ���ϸ�

���� �۱� ��O/A(Open Account)�� ��������� ������ ��

- ����Է�2023-05-17 00:00

������ ���� ���� (jk.kim@jpglobal.co.kr) �ٸ���纸��

-

A��� �̱��� ����������� B�翡 �ڻ��� ������ ��ǰ�� �����ϰ� �ִ�. A��� ���ȸ���� �������� ���� �ſ��� �ŷ��� ��������, B��� ��ǰ�� ǰ������ �� �ſ��� ������ ���⼺�� ������ �ſ��� �ŷ��� �����ϰ� �ִ�. �̷� ��� ����ŷ����� �����Կ� ���� B�簡 ������ ���������� 30�Ͽ��� 60�Ϸ� ������ ��û�ϰ� �־�, A��� ��� ��ó�ؾ� ���� ���� ���̴�. ������� ���� ���ȸ���� ���ϰ� ���Ի��� �ܻ�ŷ��� ����ϴ� ���, ���ļ۱ݹ���� O/A(Open Account) ��������� ������ ���Ѵ�.

�������б� ������ ����, ������

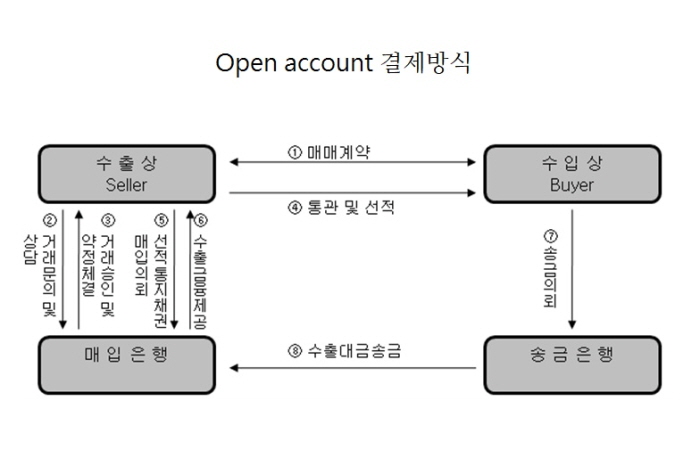

�������б� ������ ����, ������O/A(Open Account) ��������� �ŷ������ �� �ŸŰ� ���� �����ڰ� ��ǰ�� ����, �������� ������ �����ڿ��� �ۺ��ϰ� ��������� ������ �� ������� ������ �Ƿ��ϸ�, ���������� ������� ����ä���� �㺸�� ��������� ������ ��ǰ����� �����ϰ�, �����ڴ� ��ǰ�ŸŰ�༭���� �۱ݽñ� ���ǿ� ���� �������� �������� �����Ⱓ ����� �� �����ڰ� ������ ������¿� ����� ���Ŀ� �۱��Ѵ�.

��, ��༭���� ������ ���� ������ �� �Ǻ��� ���Ű�༭�� �ֹ���(P/O, Purchase Order)�� ���� ��ǰ�� �����ϰ�, �������� �������� �����Ⱓ �Ŀ� ������� ������·� ���Ի��� �۱��ϴ� ��������̴�.

O/A ��������� �������� �������� ä���� ���ϰ� ��� �����ϵ� �������� �������� �ϱ� ������ �������������� ��������̶�� �Ѵ�. ����, ������ ���Ի��� ��ǰ�ŸŰ���� ü���� �� �����ñ�� ����� ����ǰ ���� �� 30������ �Ǵ� ��60�� ���� ������ ������ ��༭�� ��������(Terms of Payment)�� Open Account 30 days �Ǵ� Open Account 60 days ������ �����ϰ� �Ա�������� �Աݰ��¹�ȣ ���� ��Ȯ�� �����ϸ� �ȴ�.

O/A ��������� �ſ��� �������ǿ� ���� �����ۼ��� ��ٷ��� �ʰ�, �߽ɰ������ó�� ȯ������ �������� �ʱ, ���������� ��������� �ܼ��ϰ� �ŷ���뵵 ���� ���� �ʴ´�.

�ݸ�, O/A ���������� �ſ��� ������İ� ���� ���������� ����������̳� D/P ����� ���������� ���� ������ ������ �͵� �ƴ�, �����Ծ�ü�� �ſ뿡 ���� ��ݰ����� ����ǹǷ� �ŷ� ������� �繫���³� �ſ뵵�� ��ȣ�� �췮����� ���� O/A ��������� Ȱ���� �� �ִٴ� ������ �ִ�.

���� O/A ��������� ���������� �̷����� ���, �ſ��� ������� �Ǵ� �߽ɰ�����ĺ��� �������ڴ� ���� �ſ��� �������� ��ݰ����� �����ϰ� �����ϰ� �̿��� �� �ִ�. �������൵ �ſ��� ���� ��� �����ϴ� �۱ݹ�� �ŷ��� Ȱ���� ���� �� ������ ���� ������ â���� �� �־� ���ó� �����ŷ����� ��ݰ����������� Ȱ��ǰ� �ִ�.

<�ڷ�=�ѱ�������ȸ>

<�ڷ�=�ѱ�������ȸ>O/A ������� ������ ���� ù°, ������ ���Ի��� ������� �� ��� ���������� O/A ����������� �����ϱ�� ����� ü���Ѵ�. ������� �ŷ������ O/A ��������� �ܻ����ä���� ������� ���� ��� �� ������ �ƾ� �Ѵ�.

��°, ������� ä���� ������� �絵�ϴ� �Ϳ� ���� ���Ի��� ���鵿�Ǹ� �� ������� �����Ѵ�. ���������� �ŷ����� �� ����ü���� �Ǹ�, ������� ���Ի� ��ǰ�� �����ϰ� �������� ���� ���Ի� ���� ����Ѵ�.

��°, ������� ������� B/L �纻 ������ ������ �����ϰ� ä�� ������ �Ƿ��Ѵ�. ���������� ��������� ���ڿ� �����Ḧ ������ �� ����� �����ϰ�, ���Ի��� ��� ���������� ���¿� ����� �۱��ϸ� �ȴ�.

�����ڰ� �����ؾ� �� ������ O/A ��������� �ſ��� ���ǿ��� ���������� ���Ǻ� ������� Ȯ���� �ϰų� �߽ɰ�����Ŀ��� ������� ä���� ȯ������ ������ �߽��Ƿ������� ���� B/L �� ���������� �Բ� �߽��������� ������ �ʰ�, �����ڰ� �����ڿ��� ���� ���������� �� �� ��� ������ ���ؼ��� ������ ��� ������ �����ϰų� �������� �� ������� �ſ����� �ŷ��ϴ� ���̹Ƿ� �������� �ſ��� �ŷ��� �� ���� ���� �̿��ؾ� �Ѵٴ� ���̴�.

Ư�� �ŷ������� �����������κ��� ���Դ����� ���� ��쿡 ���������� �� ��ȯû������ �����Ƿ� �����ڴ� �������� �ſ��� Ȯ������ �ʴٸ� ����ϱ� ��ƴ�. �� �Ӹ� �ƴ϶� ���������� �����ڿ� ���ؼ��� �ŷڼ��� ���ٸ�, O/A ��������� �����ϰų� ä���� �������� ���� ���̴�. ����, O/A ��������� ���������� �ŷ���ü�� �ſ���ȸ�� ���� �ſ뵵�� ��ȣ�� ��ü�� ������� O/A �ŷ����� �� ������ �� �� �������� ����ä���� �����ϰ� �ȴ�.

���캻 �ٿ� ���� O/A ��������� �������� ���Ǻε� ����������, �Ϲ������� ������� ���� �� �������(Commercial Invoice)�� ���������ν� �������� ����ä���� ���ϰ�, �����ڴ� ���� ������ ������ �����Ⱓ ������ ���� ����ä���� ������ ���ѿ� ���� �۱��ϹǷ� ��û������� ����̶���� �Ѵ�.

�츮������ ��� O/A ��������� �ַ� �������簣�� �����Ⱓ �� 3����, 6����, 1�� ���� �Ⱓ�� ���� ��, �� �Ⱓ�� ���� ��簣�� ������ ä���� ä���� ����ϰ� ������ �����ϴ� ����� ��ȣ��������� Ȱ��ȴ�. ��ȣ����� �����ڿ� ������� �� ���������� �ŷ��� �̷�����, ���� ���� ä�� ä���� ���������� ���� �����ϴ� ���̴�. �ܱ�ȯ�ŷ����ɻ� ���� �ܱ�ȯ��� ��ȣ��� ������ ���� ��, ���� ����ϰ� ���� �ݾ��� ����� ���� �� 3���� �̳��� �����ŷ� �ܱ�ȯ��� ��ȣ���Ű����� �ۼ��� �Ű��� ��, �����������ؾ� �ϴ� ���� �Ű������̴�. (�߱����ڳ�� ����=�������б� ������ ����, ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �÷��� ���������� ������� �� ���� ������ ����

- ���ñ�� �� �������Ű� �������� ������ �Ű����� ���´�

- ���ñ�� �� ������ ���� ���ݳ����ϴ� �������� ���� ����

- ���ñ�� �� �����̳� �ҷ����� ��� ���� ȭ�� �ջ�ƴٸ�

- ���ñ�� �� ������ ��ȯ ������� üũ�����Ȯ�� ��ȸ��

- ���ñ�� �� ���Ա� �������� ���� �������� AEO ��������

- ���ñ�� �� �ؿ� ���塤���̾� ���� ��� �ʹٸ� ��Tri-BIG��

- ���ñ�� �� �ؿܷ� �����ϰ� ������ �������� ��� ����

- ���ñ�� �� ���Ӱ����� ���Ȱ�� ���� ESG �濵�� �ʼ�

�����

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- ���� ���� FOMC ���رݸ� ���� ���ɼ� 80~90%��

- ����������������μ�����12ȣ���ڽ��� ����

- �佺ī��, �ڽ��� �ű� ���塦10�� �ŷ� ����

- ������ȯ ����� ���纸����� �°� �źδ� ���δ硯

- �ϵ������ �δ��ϰ� ���ߴ��� �Ǵܱ�����

- �����, �ڽ��� ���塦12�Ϻ��� �ŷ� ����

- ���ŵ� 9401��, ��Ʋ°�顦�ѹ̹ݵ�ü ���ŵ� ����

- AI ������ �����ǹ�������, ���, ������

- AI ��� �ұ�� ���ȭ ���� ����ü�� ����