-

�濵���� �� ����ȸ��

���� ������ ��� ���ϰ� �������̸� �߰���

���� ��漼����꼼�����պε��꼼���絵�ҵ漼�� ��

- ����Է�2023-09-30 00:00

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

����Ʈ�� ���� ������ ��� �ŷ��� ����� �ŷ��� �� ���Ǵ� ������ ��п� ���� �ŷеǰ��� �Ѵ�. ������ ������ ��� ���䰡 �����Ǵ� ���� ��� �ѵι� ���� �����ŷ��� ���ϴ� �Ϲݽù��� �̷� ���� ������ �� �Ǵ���, ������ �ִ��� �� ��찡 ����.

�������� �ſ� ä���� ������

�������� �ſ� ä���� ������������ �������� ��Ұ� ũ�� ������ �̸� �����ϴ� ���� ����� ���� �����Ѵ�. ���� ���� ����������. �����ŷ��� ũ�� ���ܰ�, �����ܰ�, �絵�ܰ�� ������ �Ѵ�.

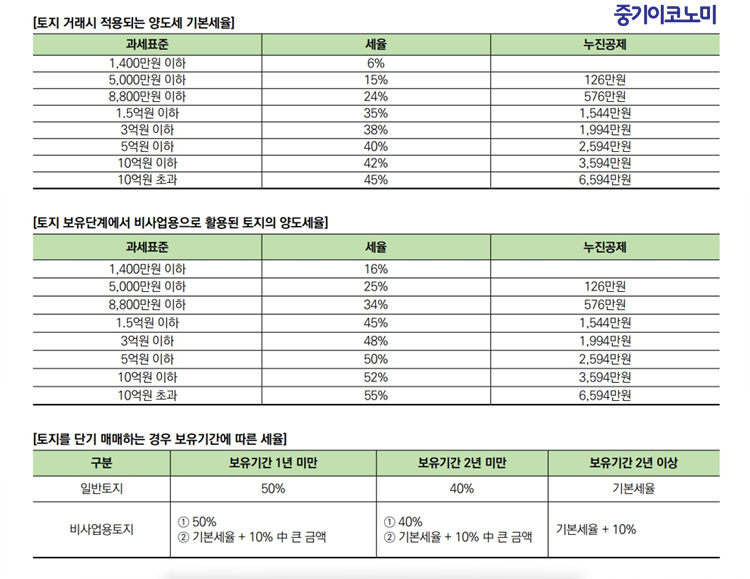

������ ����ϸ� �켱 ��漼�� ���Ѵ�. ������ ��漼�� ��Ģ������ 4%�� ����dz�, ������ ��κ� ����������� ����ϹǷ� ��������� ���� 3%�� ����ȴ�. ������ ������ ��쿡�� ���ð��ݿ� ���� 1~3%, ���ü��� ���� 8~12%�� ����ǰ� �����Ƿ� ��������� ������ ���� ��漼���� ����ǰ� ������ �� �� �ִ�.

�ƿ ������氡�ݰ� ������ ������ ������ ���� �� �ִ�(�ε��� ����ڱ� ��ó ����).

�����ܰ迡���� ��� �ε��꿡 ���� ����Ǵ� ������(��꼼�� ���պε��꼼, �ų� 6��1�� ���� ���� ������)�� ���Ѵ�. �����ϰ� �����鼭 ���� ������� �ʴ� ��쿡�� �Ӵ븦 �ְ� �Ǵµ�, �Ӵ�� �ε����Ӵ�ҵ濡 ���� ���ռҵ漼�� �ΰ��ǰ� �� �����ῡ ���� 10%�� �ΰ���ġ���� �ΰ��ȴ�.

���� �����ܰ迡�� ���� �����ڰ� ���� ������� �ʰų� �Ӵ����� Ȱ������ ���� ��쿡��, ���� �絵�ܰ�� �������� �����Ƿ� ������ ������ �� �����Ⱓ ������ Ȱ���ȿ� ���� ����� �����ؾ� �Ѵ�.

������ �絵�ϴ� ��쿡�� �絵�ҵ漼�� �ΰ��ȴ�. �絵�ҵ漼�� �絵���Ϳ� ���� ��⺸��Ư������ ���� ������ ����ǥ�ؿ� ���������� ����, ���⼼���� ����Ѵ�. �ٸ�, �߰����� ����Ǵ� ������ ���ؼ��� �߰������� ����Ǹ�, 8�� �̻� ���� ��縦 ���� ��쿡�� ���װ����� ����ȴ�.

������ �絵���� �����ϴ� ������ ���� ������ ��찡 �Ϲ����̴�. �ܼ� ����� �Ÿ������� 8800������ �ʰ��ϴ� ��쿡�� �� 35%�� ������ ���ǰ�, �Ÿ������� 1��5000������ �ʰ��ϴ� ��쿡�� �� 38%�� ���Ǵµ�, ���� �����ŷ��� �ü������� ����� ��찡 ��κ��̱� �����̴�.

���� �����ܰ迡�� ���� ��� �Ǵ� �Ӵ����� �������� ���� ���������� Ȱ��� ��쿡�� �⺻������ 10%�� ����Ǵ� �߰����� ����ǹǷ� �̿� �����ؾ� �Ѵ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �θ����θ� 1� ȥ���������� ���� �� �ֳ�

- ���ñ�� �� ���ΰ���ġ�� ������ �ŷ� �� ��꼭 �� �Ҵٸ�

- ���ñ�� �� ��� �������ְ� �밡 �� �ؿ������������

- ���ñ�� �� �ڳ�� ���� �� ���������� ���� ������ �� ����

- ���ñ�� �� �θ�� �ڱݰŷ� �ߴµ� �������ΰ�, �����ΰ���

- ���ñ�� �� R&D���װ��� �����ɻ� �켱 ó���ϴ� �߱��

- ���ñ�� �� ������Ӵ����á������ֿ�� ���� �絵�� �����

- ���ñ�� �� ��漼 �߰��� ��ȭ�� �������� ������漼��

�����

- ���� ���� ���ӵ���̿�, �ڽ��� �ű� ���� ����

- ���츮 ȸ��� AI�� ��� ��� Ȱ���ϴ°���

- �ձ�� ��� ����Ʈĥ�ϵ� ȭ��ǰ�� ��������

- LG�̳���, ��ǥ�ְ� 20% ���� ����, ���塤���� ����...

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- �Һ�ó��� M&A Ȱ��ȭ ���� ����ü�� ����

- �������� ���ŵ� 9853���... LG���֡���������

- �������� ����ɼDZ��� ���ʱ� ���� ���á� �߿�

- ���� ä�� �� ä��������, ����������ȣ�� üũ

- �̱� ����, �������� ���� AI���ݸ� ���� ȥ��