-

АцПЕСЄКИ Єг ММЙЋШИАш

ЁЎОюМГЧТЁЏ ХЛММДТ АњММАќУЛ АЫСѕМ ШЎРЮРЬ ЕШДй

КЮЕПЛъ СѕПЉММ Ею КЮСЄХЛММ РћЙпЁІКЮЕПЛъ АХЗЁ Рќ ЁЎР§ММЁЏ РќЗЋРЬ ЙйЖїСї

- БтЛчРдЗТ2021-10-03 00:00

УЄМіПе АДПј БтРк (alentino@naver.com) ДйИЅБтЛчКИБт

-

БЙММУЛРК УжБй КЮЕПЛъ АХЗЁАЁ БоСѕЧЯИщМ РЬПЭ ЕПНУПЁ ЙпЛ§Чв Мі РжДТ ОчЕЕММ Йз СѕПЉММРЧ КЮСЄХЛММИІ АцАЈНУХААэРк КЮЕПЛъ АХЗЁАќЗУ ММЙЋСЖЛч ЛчЗЪИІ АјАГЧпДй. БИУМРћРЮ ЛчЗЪИІ ЛьЦьКИАэ, РЏРЧЧиОпЧв ЛчЧзРЛ ТЄОюКМ ЧЪПфАЁ РжДй.

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛчПьМБ КЮЕПЛъ СѕПЉАќЗУ ММЙЋСЖЛч ЛчЗЪ[БзИВ 1]Дй. РкБн ПЉЗТРЬ ОјДТ ЛчШИУЪГтЛ§РЬ РННФСЁРЛ УЂОїЧЯАэ АэАЁСжХУРЛ УыЕцЧЯДТ АњСЄПЁМ, ЦэЙ§СѕПЉИІ ЙоАэ СѕПЉММИІ НХАэЧЯСі ОЪОЦ ММЙЋСЖЛч ШФ СѕПЉММИІ УпТЁДчЧб ЛчЗЪДй.

МвЕцРЬ РќЧє ОјДТ 10Ды ШФЙнРЧ ПЌМвРк РкГрАЁ РННФСЁРЛ УЂОїЧЯИщМ МіОяПјРЧ КИСѕБнАњ РЮХзИЎОю КёПы Ею УЂОїРкБнРЛ КЮДуЧпРИИч, РННФСЁ ИХУтРЬ ИЙСі ОЪРНПЁЕЕ РЬЕыЧи НЪМіОяПјРЧ АэАЁСжХУРЛ УыЕцЧпДй.

РЬПЁ БЙММУЛРК ЧиДч ПЌМвРкПЭ КЮИ№ПЁ ДыЧб РкБнУтУГИІ СЖЛчЧи, ЛчОїРх РгТїКИСѕБн Йз РЮХзИЎОю КёПы Ею УЂОїРкБнАњ АэАЁСжХУ ДыБнРЛ ДыГГЧЯАэ ИэРЧДТ ПЌМвРкИІ ЕюРчЧЯДТ ЙцЙ§РИЗЮ ЦэЙ§СѕПЉЧб ЛчНЧРЛ ШЎРЮЧпАэ, МіОяПјРЧ СѕПЉММИІ УпТЁЧпДй.

©СпБтРЬФкГыЙЬ

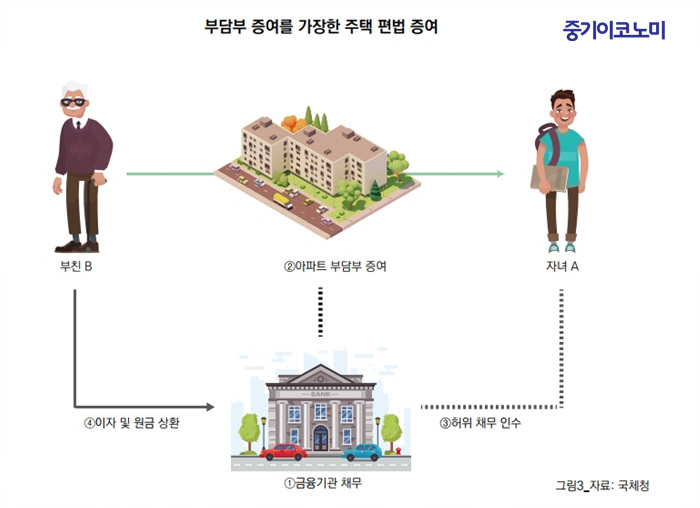

©СпБтРЬФкГыЙЬРЬЙјПЁДТ Й§РЮРЛ ХыЧб ПьШИСѕПЉ ММЙЋСЖЛч ЛчЗЪДй. ОЦЕщРЬ ДыЧЅЗЮ РжДТ Й§РЮРЛ ИХУтАХЗЁ СпАЃПЁ ГЂПі ГжОю ХыЧрММ РЬРЭРЛ СІАјЧЯАэ, ОїЙЋПЭ ЙЋАќЧб НХЕЕНУ АГЙпСіПЊ ХфСіИІ УыЕцЧб Й§РЮРЛ ХыЧеСЖЛчЧпДй.

СЖЛчИІ ЙоРК Й§РЮРК СІСЖЁЄЦЧИХОїУМЗЮ ОЦЕщРЛ ДыЧЅЗЮ ЦЏМіАќАшЙ§РЮРЛ МГИГЧи, ЧиДч Й§РЮАњ АХЗЁУГ СпАЃПЁ ДмМјШї ГЂПі ГжДТ ЙцЙ§РИЗЮ ХыЧрММ РЬРЭ МіНЪОяПјРЛ КЮДчСІАјЧЯАэ, ОюИА РкГрИІ ОчРАСпРЮ ИчДРИЎ Ею НЧСІ БйЙЋЧЯСі ОЪРК РкРЧ РЮАЧКёИІ АшЛѓЧЯДТ ЙцЙ§РИЗЮ Й§РЮРкБнРЛ КЮДчЧЯАд РЏУтНУФзДй. ЖЧ Й§РЮ ИэРЧЗЮ МіНЪОяПј ЛѓДчРЧ НХЕЕНУ АГЙпСіПЊ ХфСіИІ УыЕцЧи ОїЙЋПыРИЗЮ ЛчПыЧЯСі ОЪАэ, ГЊДыСі ЛѓХТЗЮ КИРЏЧб ЛчНЧРЛ ШЎРЮЧпДй.

РЬДТ АГРЮРЧ КЮЕПЛъ АХЗЁИІ ШИЧЧЧЯАэ Й§РЮ ИэРЧ КЮЕПЛъ АХЗЁГЛПЊ ШЎРЮ Сп РћЙпЕШ ЛчЗЪДй. ГЊДыСіИІ АэАЁЗЮ ИХРдЧб Й§РЮРЧ ДыЧЅ Йз СжСжРЧ ГЊРЬАЁ ОюИА СЁРЛ ЦФОЧЧи Й§РЮ ХыЧеСЖЛчЗЮ ШЎДыЕШ АЭРЬДй.

АГРЮРЬ ОЦДб Й§РЮ ИэРЧ КЮЕПЛъ АХЗЁИІ ХыЧи ХЛММАЁ ШЎРЮЕЧДТ АцПьПЁДТ ДмМјШї РкБнУтУГ ЕюРЧ СѕПЉММ СЖЛчИИ ЧиДчЕЧДТ АЭРЬ ОЦДЯДй. РЬ ЛчЗЪУГЗГ АХЗЁИІ ХыЧб РЬРЭРЧ ПьШИСѕПЉ ЧјРЧ, КЮДч РЮАЧКё МіЗЩ ЧјРЧ Ею Й§РЮ ПюПЕ РќЙнПЁ ДыЧб ХыЧеСЖЛчЗЮ ЙјСњ Мі РжДйДТ СЁРЛ РЏРЧЧиОп ЧбДй.

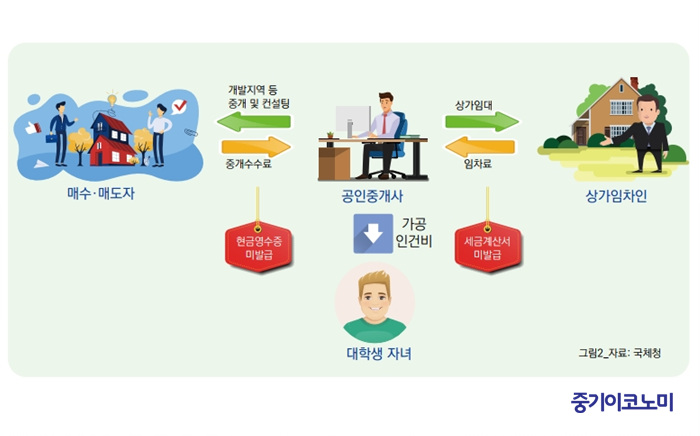

ОЦПяЗЏ КЮЕПЛъ АХЗЁ ДчЛчРкАЁ ОЦДб СпАГОїРкПЁ ДыЧиМЕЕ СпСЁ И№ДЯХЭИЕ СпРЬДй. АГЙпСіПЊ ХфСі Ею СпАГМіМіЗсИІ ЧіБнРИЗЮ МіЗЩЧб ШФ, ЧіБнПЕМіСѕРЛ ЙпЧрЧЯСі ОЪДТ МіЙ§РИЗЮ НХАэ ДЉЖєЧб ЛчНЧРЛ ШЎРЮЧб ЛчЗЪ[БзИВ 2]Дй.

АГЙпСіПЊ МвРч КЮЕПЛъРЛ СпАГЧЯИч СпАГЁЄОЫМБ МіМіЗс МіРдБнОз ДЉЖє ЧјРЧАЁ РжДТ АјРЮСпАГЛч ЛчЙЋМвИІ СЖЛчЧб АсАњ, МіЗЩЧб МіМіЗсПЁ ДыЧи ЧіБнПЕМіСѕРЛ ЙЬЙпБоЧЯДТ ЙцНФРИЗЮ МіРдБнОз МіОяПјРЛ НХАэ ДЉЖєЧЯАэ, ММБнАшЛъМИІ ЙЬЙпБоЧи ЛѓАЁРгДыЗс МіРдБнОз МіОяПјРЛ НХАэ ДЉЖєЧб ЛчНЧРЬ ШЎРЮЕЦДй.

СОЧеМвЕцММ Йз ЧіБнПЕМіСѕ ЙЬЙпБо АњХТЗсИІ УпТЁЧпДТЕЅ, АГРЮАњ ДоИЎ ЧіБнПЕМіСѕ ЙпЧрРЧЙЋ ЛчОїРкРЧ АцПь МіРдБнОз ДЉЖєНУ МвЕцММ УпТЁАњ ЕПНУПЁ АњХТЗсБюСі КЮАњЕШДйДТ ЛчНЧПЁ РЏРЧЧиОп ЧбДй.

©СпБтРЬФкГыЙЬ

©СпБтРЬФкГыЙЬНЧСІ УЄЙЋИІ РЮМіЧЯСі ОЪОвРНПЁЕЕ КЮДуКЮСѕПЉИІ АЁРхЧи, КЮФЃРИЗЮКЮХЭ СжХУРЛ ЦэЙ§РИЗЮ СѕПЉЙоРК ЛчЗЪ[БзИВ 3]ЕЕ РжДй. КЮЕПЛъПЁ ДуКИУЄЙЋАЁ МГСЄЕЧОюРжДТ АцПь КЮДуКЮСѕПЉЗЮМ НХАэЧЯДТЕЅ, ДыКЮКаРЧ АцПь РЯЙн ДмМјСѕПЉКИДй КЮДуКЮСѕПЉРЧ ЧќХТАЁ ММКЮДуРЬ РћОю РЬИІ КЮСЄЧб ЙцЙ§РИЗЮ РЬПыЧб АЭРЬДй.

РкГрАЁ КЮФЃРИЗЮКЮХЭ АэАЁОЦЦФЦЎИІ СѕПЉЙоРИИщМ, ЧиДч ОЦЦФЦЎПЁ ДуКИЕШ КЮФЃРЧ БнРЖУЄЙЋИІ РЮМіЧпДйАэ РкСјНХАэЧпДй. БзЗЏГЊ РЬПЁ ДыЧб КЮУЄ ЛчШФАќИЎИІ НЧНУЧб АцАњ, СѕПЉЙоРК РЬШФПЁЕЕ УЄЙЋПЭ АќЗУЕШ РЬРкПЭ ПјБнРЛ КЮФЃРЬ ЛѓШЏЧб ЛчНЧРЛ ШЎРЮЧЯАэ, НЧСІ РЮМіЧЯСі ОЪРК ЧуРЇ УЄЙЋПЁ ДыЧи СѕПЉММ МіОяПјРЛ УпТЁЧпДй.

БЙММУЛРЧ КЮУЄ ЛчШФАќИЎ НУНКХлПЁ РЧЧи ЕюБтКЮЕюКЛЛѓ БнРЖУЄЙЋАЁ НТАшЕЧОњДйДТ ЛчНЧРЬ ШЎРЮЕЧДѕЖѓЕЕ НЧСІ МіСѕРк, НТАшРкРЧ РкБнРИЗЮ РЬРк ЖЧДТ ПјБнРЛ ГЛАэ РжДТСі КАЕЕ ШЎРЮЧЯАэ РжРИЙЧЗЮ ЛчНЧЛѓ КЮУЄРЧ ЙЬНТАшЗЮ ШЎРЮЕЧИщ АњМв НХАэЧб ММБнПЁ ДыЧи УпТЁЧв Мі РжДй.

©СпБтРЬФкГыЙЬ

©СпБтРЬФкГыЙЬРЇПЭ ААРЬ БЙММУЛПЁМДТ ЁЎКЮЕПЛъАХЗЁХЛЗчДыРРTFЁЏИІ ХыЧи КЮЕПЛъ НУРх АХЗЁЕПЧтРЛ И№ДЯХЭИЕЧбДй.

ЕюБтКЮЕюКЛРкЗс, КЮЕПЛъАХЗЁАќИЎНУНКХл(RTMS) БзИЎАэ БЙХфБГХыКЮ(КЮЕПЛъАХЗЁКаМЎБтШЙДм)ПЭ СіЙцРкФЁДмУМ Ею АќАшБтАќ ХыКИ ХЛММРЧНЩ РкЗс ЕюРЛ ХыЧи ХЛММЧјРЧПЁ ДыЧи АЫСѕЧЯАэ РжДй.

ЕћЖѓМ ЁЎОюМГЧТЁЏ ХЛММДТ АњММАќУЛРЧ АЫСѕПЁ ДыКЮКа ШЎРЮЕЧЙЧЗЮ КЮЕПЛъ АХЗЁ Рќ АшШЙРћРЮ ЁЎР§ММЁЏ РќЗЋРЛ ММПьДТ АЭРЬ ЙйЖїСїЧЯДй. (СпБтРЬФкГыЙЬ АДПј=ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч)

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг ИХРдОз Сп КЮАЁАЁФЁММ ЦїЧдЕШ БИРдБнОз ШЎРЮРЛ

- АќЗУБтЛч Єг ММЙЋРяСЁ ЧиМв, БЙММУЛ ММЙЋФСМГЦУ ЙоОЦКИММПф

- АќЗУБтЛч Єг ММБн ОШГЛЗС КЮЕПЛъ ИХИХАшОрМ ЧуРЇ РлМКЧЯИщ

- АќЗУБтЛч Єг РЯАЈИєОЦСжБт СѕПЉММЁІСѕПЉПфАЧАњ АњММЙцЙ§РК

- АќЗУБтЛч Єг КЮЕПЛъ АјНУАЁАн ЛѓНТСЖСЄЁІСжХУ ММБнРК ОѓИЖ

- АќЗУБтЛч Єг РгДыЗс ГЛЗШДйИщ НХАэБтЧбГЛ ММОзАјСІ НХУЛРЛ

- АќЗУБтЛч Єг АјРЭ МіПыЕЧДТ КЮЕПЛъ ОчЕЕМвЕцММ АЈИщЧ§ХУРК

- АќЗУБтЛч Єг РхГВРЬ КЮИ№ БтКЛАјСІЁІТїГВРЬ РЧЗсКё ГТДйИщ

- АќЗУБтЛч Єг АэНУПј ЙЬПыНЧ РЧЗљОїЁІЧіБнПЕМіСѕ ЙпЧрЧиОп

СЄУЅЙ§Зќ

- 19РЯ АјИХЕЕ 1СЖ ЁшЁІЛяМКРќРкЁЄОЫХзПРСЈ ЛѓДмПЁ

- РЮСОТїКА, ГыПЙСІЁІЛчШИРћ ЧіНЧРЛ ЙнПЕЧЯДй

- КЅУГЁЄНКХИЦЎОїРЛ БЙАЁ МКРхРќЗЋРЧ СпНЩРИЗЮ

- K-IFRSЁІПЕОїРЬРЭ БтСи ЙйВл Лѕ ШИАшБтСи ЕЕРд

- ФэЦЮ, РдСЁОїУМ ЕЅРЬХЭЗЮ PBЛѓЧА ПюПЕ РЧШЄСІБт

- АЁИЭЛчОїЙ§ АГСЄЁІЧСЗЃТїРЬСю БЧЗТСіЧќ РќШЏ ПЙАэ

- 2026Гт УМХЉЧиОп Чв ШИЛч ЁЎГЛКЮЙЎМЁЏ ММАЁСіДТ

- ЁЎДмНУАЃБйЗЮРкЁЏРЧ Й§Рћ БтСиКЮХЭ ИэШЎШї РЬЧиЧиОп

- СпМвБтОї AI БтМњ НУЧшЁЄАЫСѕ СіПј ЁЎЧЧСіФУAI ЗІЁЏ

- Й§Рћ КаРя ИЗБт РЇЧб ЁЎГьРН ЧрРЇЁЏДТ КвЙ§ ОЦДЯДй