-

�濵���� �� ����ȸ��

â���ڱ��� ���� ������ ���������� �Ҽ� �ִµ�

�������� ���δ� ���� ������10�⳻ ����� ��¡ �� ������ �� üũ

- ����Է�2022-02-08 00:00

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

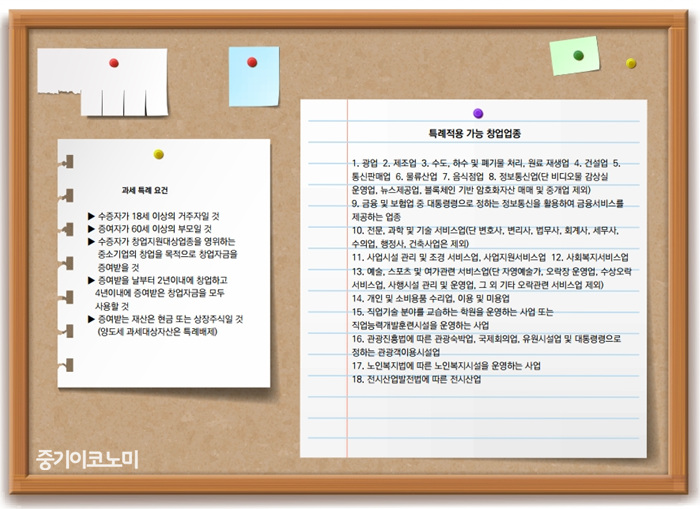

���������� ������ ��Ӽ� �� ���������� �������� �ұ��ϰ�, ������������ 10%�� ���� ������ �������� �����ϰ� ������ �θ��� ����ÿ��� ���� ����� ������ �����갡�� ������ ��Ӽ��� �����ϴ� ���������� �ΰ� �ִ�. â���� ������ �ڱ��̶�� ���� ������ �� ������ �����ϵ��� �Ѵٴ� �����ε�, ��ü���� ���ð� ��� ���� ���ѻ��� ���� �˾Ƶ� �ʿ䰡 �ִ�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� �������� ������ ������ �������� ���� ���� ������ ���������� �� �� �ִ�. ��ü������ ���������������� 5����� �����ϰ�, 5����� �ʰ��ϴ� �ݾ� ���� 10%�� ������ ������ �������� �ΰ��Ѵ�. �� ��� â���ڱ��� 2ȸ �̻� �����ްų� �θ�κ��� ���� ������ ��쿡�� ������ ���������������� �ջ��� �����Ѵ�.

���� ��� 10����� �θ�κ��� �������� ���, �Ϲ����� ���������� �����ϸ� �� 2��2500������ �������� ��������, �ش� Ư�ʸ� ������ ��� 9000������ �������� ���ȴ�. ���������� ���δ� ���̰� ����ϴٴ� ���� �� �� �ִµ�, �ش� Ư�ʸ� ����ޱ� ���ؼ��� �Ʒ��� ����� �����ؾ��Ѵ�.

©�߱����ڳ��

©�߱����ڳ�������� ����Ư�ʿ�� �� â�� �� 4���̳��� �������� â���ڱ��� ��� ����ؾ� �Ѵٴ� ��ǿ���, �ΰǺ� ������ ���� ������� ������ ��쿡�� â���ڱ����� ���� ������ ���� �ʰ� ������ڻ� ��� �� ������������ ����, �������� ���� ������ �Ǵ��ϹǷ� �����ϴ� �� �����ؾ� �Ѵ�.

���� �����ڰ� ���� ��ϴ� ���λ���ڸ� ���λ���ڷ� ��ȯ�ϴ� ���� ��� �� ���Ͼ������� �簳���� �ϴ� ���, ����� ����������μ� ������ �ϴ� ��쿡�� â������ ���� �ʴ´�.

�ƿ �Ϲ����� ��������Ӱ� ������ ��� ��ӽ� �ջ�Ǵ� ������������� �Ⱓ�� ��ӽ������κ��� 10�������� �ش� Ư�ʸ� ������� �����ݾ� ���ؼ��� �Ⱓ�� ���Ѿ��� ���������� ������ �ջ�ȴٴ� ���� Ư�� �����ؾ� �Ѵ�.

���������� â���� ����� 10���̳��� ����ϰų� ����� ������ڻ��� 10���̳��� ���������� �����ϴ� ��쿡�� Ư�������� �����Ѵ�.

���� ������������ ������ ���� ���δ��̶�� ������ ������, �ᱹ ����Ӽ��� ������ �ȴٴ� �� �������ڱ� ���뵵�� �������̶�� �� ��10�⳻ ����� �ϴ� ��� �������� ��¡�ȴٴ� ���� �����ϰ� ���� �� ��� ��ȹ�� ������ �Ѵ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �ε��� ���δ�������� ������ ������ �� �ƴϴ�

- ���ñ�� �� �������� ������ �ֽľ����, �������� ����

- ���ñ�� �� �������, ��Ӱ��� �� ������� ���� �����ؾ�

- ���ñ�� �� ����¡� Ż���� ������û ������ Ȯ���� �ȴ�

- ���ñ�� �� ���Ծ� �� �ΰ���ġ�� ���Ե� ���Աݾ� Ȯ����

- ���ñ�� �� �������� �ؼ�, ����û ���������� �ƺ�����

- ���ñ�� �� ���� �ȳ��� �ε��� �ŸŰ�༭ ���� �ۼ��ϸ�

�����

- 19�� ���ŵ� 1�� �衦�Z���ڡ������� ��ܿ�

- K-IFRS���������� ���� �ٲ� �� ȸ����� ����

- ����, ������ü �����ͷ� PB��ǰ � ��Ȥ����

- ���ͻ���� ���������������� �Ƿ����� ��ȯ ����

- 2026�� üũ�ؾ� �� ȸ�� �����ι����� ��������

- ���ܽð��ٷ��ڡ��� ���� ���غ��� ��Ȯ�� �����ؾ�

- �ұ�� AI ��� ���衤���� ���� ��������AI ����

- ���� ���� ���� ���� ������ �������� �ҹ� �ƴϴ�

- ������������, �����ں� ���� 35%���� Ȯ���� ��

- ���꽺��, �ڽ��� ���塦���� 5��5000��