-

�濵���� �� ��å����

��ģȯ�桯�� ���� Ȯ�롦�����ڵ��� HS�ڵ��

�������� ���ͷμ��� �����⸸�� ���� �͡��� �������ڵ������� �з�

- ����Է�2022-04-20 00:00

������ ���� ���� (jk.kim@jpglobal.co.kr) �ٸ���纸��

-

�ֱ� ź���߸��� ���� EU�� �̻�ȭź�� ���Ⱑ�� ���� ��ȭ�� �̱� ���̵� �������� ȯ����� ��ȭ ��å����, ������� �ڵ����� �ǸŰ� �����ϰ� �̿� ���� ����� ��ȭ�� ���ͼ� ��ȭ�� �̾����� �ִ�. �۷ι� ����� ����ȭ �� �ڵ��� ������, EU�� ������ ���ź����� Ȯ��� �̱��� ģȯ���� ���� Ȯ�� ���� ������ü�� ������(���� �÷��� ���) �� ���� ���� Ȯ�뿡 ���� ��ܹ���ȯ�浵 �ٲ�� �ִ�. ģȯ�濡 ���� ������ Ŀ���鼭, �츮 �ϻ����� ��¦ �ٰ��� �����ڵ���(Electric Vehicles)�� ����� ������ �����ϰ�, HS �ڵ� �з��� ���� �˾ƺ���.

�������б� ������ ����, ������

�������б� ������ ����, �������������ڵ����� ���� �� ����=��ȯ��ģȭ�� �ڵ����� ���� �� ���� ������ ���� �������� ������, �����ڵ����� ������ �������κ��� ���� ���� ��������� �������� ����ϴ� �ڵ�������� �����ϰ� �ִ�. ��, �����ڵ����� ���ָ�, ���� �� ȭ�����Ḧ ���ҽ��� ������������ ��� ������� �ڵ����ʹ� ��, ��������� ������ ���� �� ���� ȸ������ ������������ ��� ���¹���ġ�� ������ ���� �ڵ�����.

�����ڵ����� 1873� ���ߵ� ���ָ��ڵ������� ���������� ���� ���۵DZ� ������, ������ �߷� �� ������ �ɸ��� �ð� �ҿ� ���� ����� �Ѱ� ������ ���������� �ǿ�ȭ������ ���ߴ�. ���� ȯ������� ȭ������ �ڿ����� ���� ������ �ɰ��� ��εǸ鼭, 1990������ ���� �ֿ� �ڵ�����ü���� ���� ������ ġ���ϰ� �����ǰ� �ִ�.

������� �۵���Ű�� ���¿��� ������ ���� �����ڵ����� �з��� ������ ����������� �����ϴ� �������ڵ���(BEV)���� �����ҿ������� �ڵ���(FCEV)���� ��ǥ���̴�. ������ ����������� �����ϴ� ��BEV(Battery Electric Vehicle)���� ��ǥ������ ��Ƭ�̿� ������ ���� ��������� ����� ��������κ��� ������ ���� ������� �����ϴ� �ڵ�����. ���ҿ��������� �̿��� ��FCEV(Fuel Cell Electric Vehicle)���� ���ҿ� ��Ұ� ���� ���� �����ϴ� ���� ȭ�й����� ���� ��������� ����� ������� �����ϴ� �ڵ�����. �̹ۿ� ���ҿ������� ��� �¾������� �̿��� �����ڵ����� �ִ�.

�������� ���� <�ڷ�=�����ڵ���>

<�ڷ�=�����ڵ���>�����ڵ����� �Ϲ������� �ܺ� ���⸦ �ڵ����� ���ο� ������ ������ ���� ��, �ش� �������� ���� ȸ���� �����ϴ� ������ ������ �ִ�. ���� ���� ȭ�����Ḧ ���� �Ǹ��� ������ ���ҽ��� ������������ ��� ��������� �ڵ����� �� ���������� ������ ���ӱⰡ ����, ���� ���°� ���õ� ��������, ���ӱ�, ����, �� ���� ����(on-board charger), ��������������ġ ������ ������ ������, �̵��� ������ �������� ���� �����ϱ� ���� �ֿ� �ٽɺ�ǰ�̴�.

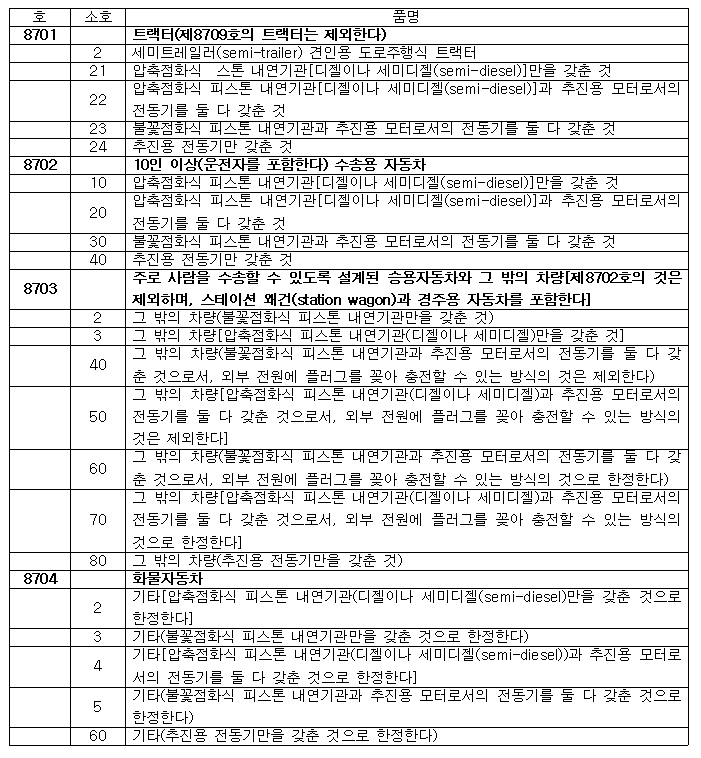

�������ڵ����� ǰ��з�=HS ������ ǰ��з�ǥ�� ���� �����ڵ���(EV) ǰ��з�ǥ ������ ���캸��, ù° ��87������ ���� ���ۿ� �ڵ���(��8702ȣ ���� ��8703ȣ), ȭ�� ���ۿ�(��8704ȣ) �� Ư���뵵�� ������ �ڵ���(��8705ȣ) ���� ��ǥ������ �з��ȴ�. �����ڵ����� ������ 2017�� �������� ��8703ȣ�� �¿��ڵ��� �� ��8703.90-7000ȣ�� �������ڵ������� Ư���ߴ�. 2017�� HS ���� ���� �� ��8702ȣ�� ��8703ȣ�� �����ڵ����� �з��� �� �ֵ��� ��8702.40ȣ �� ��8703.80ȣ�� ���μ� �������� �����⸸�� ���� �ڵ���(motor vehicles or cars principally designed for the transport of person, with only electric motor for propulsion)���� �ż��ߴ�.

��°, HS ��7�� ����(HS 2022)������ ��8701ȣ ���� ��8704ȣ�� ���� ������ �������(�Ҳ���ȭ�� �ǽ��� �Ǵ� ������ȭ�� �ǽ��� �������), ���̺긮��(������ȭ�� �ǽ��� �Ǵ� �Ҳ���ȭ�� �ǽ��� ��������� ������ ���ͷμ��� �����⸦ �� �� ���� ������ ����) �� �����ڵ���(������ �����⸸�� ���� ������ ����) �� �� ���� ��������� ��Ŀ� ���� �з�ü�踦 �ż��������ߴ�.

HS ��8701 ȣ ���� ��8704ȣ ������ǥ �з�ü��(HS 2022) <�ڷ�=����û>

<�ڷ�=����û>����, ���̺긮�� �ڵ��� �� �����ڵ����� �������� ������ ǥ���� ������, ��������ⱸ�� HS ����ȸ ��67�� ȸ�ǿ��� �������� �������� �ǹ̸� ������Ͱ� ������ ���������� ���� �Ǵ� �����ϴ� ���� �ǹ��ϴ� ������ ����, ������ũ�� ���̺긮������ �����ϵ� ���̺긮���� �¿��ڵ���(��8703ȣ)�� �����̺긮�� �ڵ������� �ƴ� ��������� �ڵ������� ��8703.2ȣ�� ������ ��ȣ�� ��� �������� ���ͷμ� �����⸦ ���� ������ �ش����� �ʴ´�. ���� �̵� �����̺긮�� �ڵ������� ��Ģ ��6ȣ ������ ���� ǰ��з� ���������� ���̺긮�� �ڵ����� �ƴ� ������� �ڵ����� �з��ϴ� ���� ������ �ʿ䰡 �ִ�.

����ϸ�, �����ڵ����� ǰ��з��� ������ǥ �ؼ��� ���� ��Ģ ��1ȣ �� ��6ȣ�� �ٰ��� ��ȣ�� �з��ϴ� ���, ǰ��з��� ���� ���ӷ��� ���� ��ȣ�� �� ���� ǰ��з��� �ؾ� �Ѵ�. ����, ��BEV���� ��FCEV���� �������� ���ͷμ��� �����⸸�� ���� �����̹Ƿ� ����� ǰ��з� �������� ��� �������ڵ������� �з��� �� �ִ�.

������ �����ڵ����� ���õ� ����� ���� ����ȭ�ʿ� ���� �ϼ��� ����Ŀ�� ��ǰ�� ������ ���� ������� �ڵ����� �ٸ� ������ �� ������ �����ȴ�. �츮����� ������ ���ҿ������� ����� �����ڵ��� ���� �� ��� ����� �����ϰ� �����Ƿ� �����ڵ����� �̵��� �ֿ� �κ�ǰ�� ���� �������� ���ɰ� ǰ��з� ������ �ʿ��ϴ�. (�߱����ڳ�� ����=�������б� ������ ����, ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- ���� ���� FOMC ���رݸ� ���� ���ɼ� 80~90%��

- ����������������μ�����12ȣ���ڽ��� ����

- �佺ī��, �ڽ��� �ű� ���塦10�� �ŷ� ����

- ������ȯ ����� ���纸����� �°� �źδ� ���δ硯

- �ϵ������ �δ��ϰ� ���ߴ��� �Ǵܱ�����

- �����, �ڽ��� ���塦12�Ϻ��� �ŷ� ����

- ���ŵ� 9401��, ��Ʋ°�顦�ѹ̹ݵ�ü ���ŵ� ����

- AI ������ �����ǹ�������, ���, ������

- AI ��� �ұ�� ���ȭ ���� ����ü�� ����