-

�濵���� �� ����ȸ��

���ݼս� ���ɼ� �ִ� ��ǰ �������ڼҵ� ����

�ս� �������� 2023�� ���� ȯ�� ���������� ���� ���������ڼҵ漼��

- ����Է�2022-05-06 11:30

������ ���� ���� (lastloser@kbfg.com) �ٸ���纸��

-

���ݼս� ���ɼ��� �ִ� ���ǰ� �Ļ���ǰ���κ��� ������ �������ڼҵ濡 ����, 2023����� ���ο� �������ڼҵ漼�� ����ȴ�. �����̳� ���� ���� ���ݼս� ���ɼ��� ���� ��쿡�� ���ڼҵ�����, �ֽĹ����� ���ҵ����� ���� �״�� �����ְ�, ���ݼս� ���ɼ��� �ִ� ��쿡�� ���ο� �������ڼҵ����� �����ȴ�. ������� ����� �����ε�, ���غ��� �� �����ڻ��� Ȯ���ؼ� �̸� ����ؾ� �Ѵ�.

�������� �ѳ�PB���� ������ ������

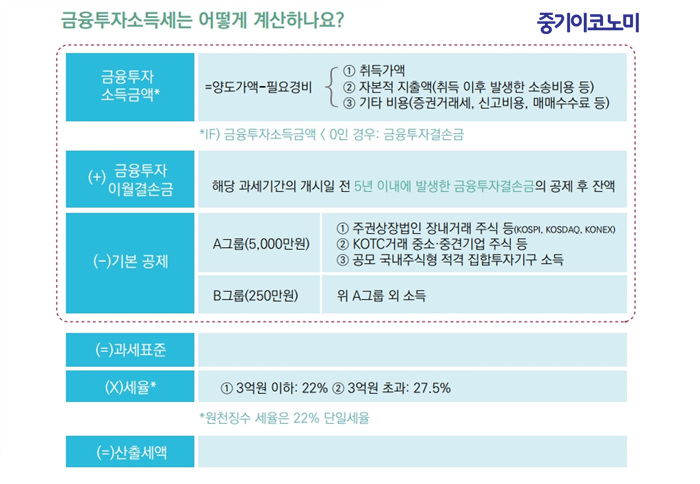

�������� �ѳ�PB���� ������ �������������ڼҵ� Ư¡�� �켱 �˾ƺ���, ù° �սǰ� ������ ����ϰ� �ս��� �� Ŀ�� ��ձ��� ����ٸ� 5�Ⱓ �̿��� ������ �����ϴ�. ��° �����ҵ��� 2000���� �̻��� ��� �ʰ����� �ٸ� �ҵ�� �ջ��� ���������� ����Ǵ� ������ ������ �������� �������ڼҵ��� 3��� ���ϴ� 22%, 3��� �ʰ��� 27.5% �� 2�ܰ� ���������� �ٸ� �ҵ�� �ջ����� �ʰ� �з������� ������ �ȴ�. ����°�� ����� �Ǵ� �Ҿ����� �����ֽ� �Ÿ����Ϳ� ������ �� ��������� Ȯ��ȴ�.

�������ڼҵ��� �⺻������ �����ֽ�, �����ֽ����ݵ�, �����ֽ���ETF�� ���� ���� ����� �Ǵ� A���� 5000����, ������ ���� �Ǵ� B���� 250���� ������ �ȴ�. �⺻������ ��õ¡�� �������� �� �ݱ⸻���� �ŷ��ϴ� ����ȸ�翡 ���� ��û�ؾ��Ѵ�. ���������ֽ��� �������ڼҵ�ݾ��� ����� �� ��氡���� ������氡�װ� 2022�� 12��31�� ���� �ݾ��� ū �ݾ����� ���ϰ� �ȴ�. �̰��� �����ڵ��� ������ ���� ������ ������ �ֽ��� ���ؾȿ� �ŵ��ؼ� ������ �ְ�Ǵ� ���ۿ��� �����ϱ� �����̴�.

�������ڼҵ漼�� ��õ¡���� A��, B�찣 �ս��� ������ �ʰ�, �̿���ձݵ� �ݿ����� �ʴ´�. ���� �սDZ��� ���� ��� ��õ¡���� �ݾ��� �������� �� ������ Ȯ���� �� �ʿ��ϴ�. �������ڼҵ��� 3��� �ʰ��� �߰����μ����� ���ϴ� ���, �ٸ� ������� ���� ������� ������ ������ ���, �̿���ձ� �������� Ȯ���ؾ� �ϴ� ��쿡�� �������� 5���� Ȯ���Ű��� ���� �߰��� ������ ���ų� ��õ¡���� �ݾ��� ȯ�������� ���� �ƾ��Ѵ�.

©�߱����ڳ��

©�߱����ڳ��2022������� �����ҵ����հ��� �߽��̶��, 2023����ʹ� �������ڼҵ��� ������� �߽����� ���ƾ��Ѵ�. 2022�� ȯ���� ���� 2023�� ȯ���� ��� ������Ŀ� ���̰� �������� ��� ����� �������ڼҵ漼�� Ȱ���� ����������� �������ڻ�ǰ�� � �������� �����ؾ����� ��ʺ��� �����غ��Ҵ�.

�� 2022�� �ս��� �̿����� ���� ������, 2023�� �������ڼҵ� �ս��� ��굵 �ǰ� 5�Ⱓ �̿��� �������� �� �ֱ� ������ �ս��� ���ϰ� �ִ� ���ڻ�ǰ�� ȯ�Ŵ� 2023�� ���İ� �� ������ �� �ִ�.

������ ������ �����ϰ� ���� �����ҵ� 2000���� �̻����� �������հ���������� ���, �������� ���������� 2022��� 2023�� �л��ؼ� ȯ���ϴ� ������ �����ϴ�. 2022�� �����п� ���ؼ��� �����ҵ� 2000���� ���ϱ����� 15.4%�� �����ǰ�, 2023����� �������� �������ڼҵ����� 22%, 3�� �ʰ��ÿ��� 27.5%�� �з������� �DZ� �����̴�.

��ELS �������� ��� �����ҵ����հ�������ڶ��, 2023�� ��ȯ�� �������ڼҵ����� 22% �Ǵ� 27.5% �з����� �ǹǷ� 2023�� ��ȯ ����Ǵ� ELS ������ ������ �� �ִ�. ���� 2022�� ��ݱ� ELS �����ڶ�� ��ȯ �ñ⸦ ������ ���Ҹ��� Ȯ���ϴ� ���� �ʿ��ϴ�. B�� 250���� �⺻������ �����ҵ� �и����� ����ڴ� �������ڼҵ��� �� 833���������� 2022�⺸�� 2023� �������ڼҵ��� �����ϴ� ���� �����ϴ�.

��Ÿ ��ǰ�� ���� ���������ڻ�������� ISA, ������ �������� IRP�� ���� ���� ������ ��ǰ���� ����ü��� �״�� ������ �����̴�. ���� �����ֽİ� �����ֽ��� �ݵ� �������ڼҵ�ݾ��� �⺻������ 5000������ �ʰ��� ������ ����Ǵ� ��� ���� 2000���� �����ѵ��� ISA�� ���� 1800���� �����ѵ��� IRP�� Ȱ���ϴ� ���� ������������ �����ϴ�. ����� �Ǵ� ����� ��ä�� ��� ����� ��ä�� ���ڼ����� �״�� ����� �Ǹ�, 2023����� �Ÿ������� �������ڼҵ����� ������ �����̴�. (�߱����ڳ�� ����=�������� ������ �ѳ�PB������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� ����ũ, ������ ����� �Ƴġ����� ��������

- ���ñ�� �� ��ȭ���ࡦ�϶��� ū ��������� ������ ����

- ���ñ�� �� ����ݱ� ����, �����ż��� �ֽ����� Ȯ�� ��ȸ��

- ���ñ�� �� ��ETF ����ŷ ���� ����ݵ塦�� ���ڴ�

- ���ñ�� �� ���ɰ� �ŷ� Ŀ�� ELS����� ���� �ұ�

�����

- ������ �� ������ ��ȭ ��������� ��ȭ ���

- �������� ��ȭ�����̶�� �� �ӿ��� ���� �� �־�ߡ�...

- �������ŷ� �����ؼ� ���α� �߱ ����ߡ�

- ��Ŀ ħ�� 4�� ��ġ ���� ������ �����硯 ��Ű��

- �������Ϳ��� �������� ��۷κ� �����ش�

- Ư�� ����� �ǰ� ������� 4������ ����

- AI��� ����ǥ�� ���߿� ���� ���� ����

- �� ��ȣ���� ����, ������ ���ڱݳ��� �����ؾ�

- �⺸ ���� ����°��� M&A, ������ 2�� ����

- ������ ���̴� ���� ������ ���� ���� �� ��´�