-

�濵���� �� ����ȸ��

�߱�, ���Թ�ǰ ���������������� Ȱ���� ������

Ư�����Ҿ� ��ǰ �鼼���м������������ڵ�ȭ���ؿ��Ӱ�����ǰ ����

- ����Է�2022-05-19 00:00

������ ���� ���� (jk.kim@jpglobal.co.kr) �ٸ���纸��

-

�츮����� ���Թ�ǰ�� ������ �ΰ��ϰ� �ִ�. ���Ծ�ü ���忡���� ���Թ�ǰ�� ���� �����ϴ� ������ �չ������� �����ϱ⸦ ���� ���̴�. �������ɿ��� ������ ���������� Ȱ���� ���ԽŰ��� ���Թ�ǰ�� �ΰ��Ǵ� ������ ������ �� �ִ� �������������� �ִ�.

�������б� ������ ����, ������

�������б� ������ ����, ������������������ ���� �� ����=�ܱ����� ��ǰ�� ���ԵǸ� �������ɿ� �ٰ��� ��������, ����ǥ��, ������� �� �����ǹ��ڰ� Ȯ���ȴ�. ������ ���ԽŰ��� �ϴ� ���� ��ǰ�� ������ �� ������ ���� �ΰ��Ѵ�. ���Թ�ǰ���� �������ɿ� �ٰ��� ������ �ΰ��ϴ� ���� ��Ģ������, ������ Ư���� ��å������ ���ϱ� ���� ���� ����� ���� ���Թ�ǰ�� ���ؼ��� �⺻�������� �������� �ʰ�, ������ �Ǵ� �������� �Ͽ��� ������ �Ϻ� �Ǵ� ���θ� �����Ѵ�. �̸� ������ ����������� �Ѵ�.

������� ������, ���������̶� ��Ư�� ��ǰ�� Ư���� ��Ȳ���� Ư�� ������ ���� ���ԵǴ� ��� �������� �������̳� �������� �����ǹ����� �ұ��ϰ� ������ �δ� ���� ������ǰ���� ����ϴ� �����̶� �����Ѵ�.

������ ���� ���� �Ǵ� ��� ���� ������ ����ް��� �ϴ� �ڴ� ���ش� ��ǰ�� ���ԽŰ� ���� ���� �������� ��û���� �����忡�� �����Ͽ��� �Ѵ����� ������ �ִ�.

���Թ�ǰ�� ���� �����ΰ� �� ¡������ ������ ���������� ���� ��å � ���� ������� �������� ���������� ����Ǵ� Ư���� ������ �ִ�. �������������� ������ ���� �������ɿ��� �������鿡 ���� ���� ��û�� ���� ���ΰ� ���������� ������ ���� �ʴ�.

���� �������� ��û�� ���ԽŰ��Ϸκ��� ���ԽŰ� ���� ������ ��û�ؾ� �Ѵٴ� ��������̰�, �������� ���δ� ���� ��û�� ������ �ɻ��Ѵٰ� �����ϰ� �ִ� ��, �������� ��û�� ������ ���� �����μ� �㰡 �Ǵ� ������ �ʿ��ϴٴ� ��, ���� �������� ��û���� �������ڸ� �����ϰ� �Ǿ� �ִ� ���� ���������� �����ϸ�, ���������� ������ �Ű����� ����� ���ϰ� ������ ��ǻ� �����û�� ���� �������� �����ϴ� �ΰ����� ����̶�� �� �� �ִ�. ��, ���������� ������ ���������� ������������ �������� �緮�����̹Ƿ� ���ԽŰ����� �������� ��û�� ���� �������� ������ ���ӷ�, ������, Ȯ���� �� ������� ȿ���� �ִ�.

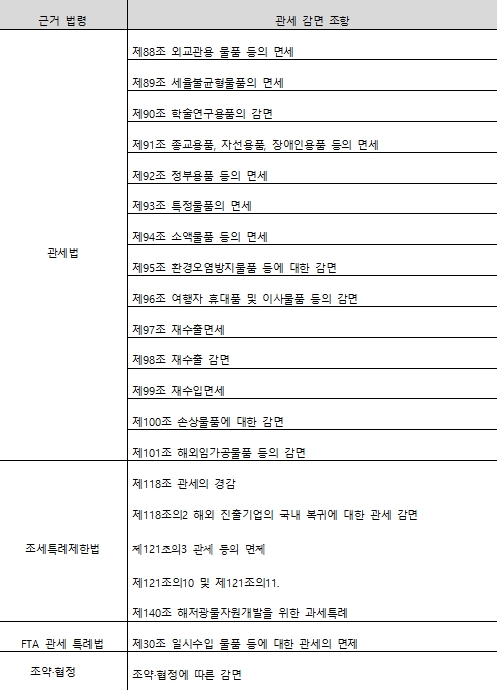

�̷��� ���������� ������, ����Ư�����ѹ�, FTA ����Ư�ʹ� �� Ÿ������ ������������ ���� �������� ������ �ִµ�, ��ü���� ������ ������ ����.

���������� ���� <�ڷ�=����û>

<�ڷ�=����û>���ұ���� Ȱ���� �� �ִ� ����=�������� ���� ��� �ұ���� Ȱ���� �� �ִ� ������ ���� ù°, ������ ��90���� �м�������ǰ�� ����������. �츮������ ������ �� ��ó �ұ���� �Ϲ������� �系 ����μ������� �Ǵ� ������������μ��� ���߰� �ִ�. �ѱ�������������ȸ���� �߱��� ������μ��������������� �Ǵ� ��������������μ����������� ������ ����� ������ �������߿� ����ϱ� ���� �����ϴ� ������ �������߿� ��ǰ �� ������ �κ�ǰ, �þ� �� ��ǰ �Ǵ� �������� ���ǰ�� ���� �Ǵ� �����ϱ� ���� ����ϴ� �κ�ǰ �� ����Ḧ �����ϴ� ��� 80%�� �������� ����´�.

��°, ������ ��93���� Ư����ǰ�� �鼼������. �� ������ �ұ���� ������ ������ ������ �ұ���⺻�� ��2���� �ش��ϴ� �ұ���� �ؿ� ���̾��� �ֹ��� ���� ������ ������ⱸ�� �ش� �����ڰ� �䱸�� �� �� ���ɿ� ��ġ�ϴ����� Ȯ���ϱ� ���� �ϴ� ������꿡 �ʿ��� �����μ� �ش� �ұ���� �ܱ����� �������� �����ϴ� ��ǰ�� 100% �������� ����� ��ǻ� ������ �����ȴ�.

��°, ������ ��94���� �Ҿ�ǰ ���� �鼼������. �̷��� ��ǰ�� ��� �Ҿ��̰� �Ǹſ��� �ƴ� �ߺ�ǰ ���� �������� ���Ե� ���� �����ߺ�ǰ �Ǵ� ������ǰ�̴�. ����ǰ�� õ�� �Ǵ� ���ܵưų� ������� �������� �Ǹ��� �� ���� ���·� ó���� �ߺ�ǰ���� ���� ������ �����Ǵ� ��ǰ ���Ǹ� �Ǵ� �Ӵ븦 ���� ��ǰ�� ��ǰ���������ǥ �� �����ȳ��� ������������ ��ȭ 250�� ������ ��ǰ���μ� �ߺ�ǰ���� ���� ������ �����Ǵ� ��ǰ �� ����ǰ�� ���������� �� �������� ���� �ߺ�ǰ���� ���� ������ �����Ǵ� ��ǰ�� �����ϴ� ��� 100% �������� ����ȴ�.

��°, ������ ��95���� �����ڵ�ȭ�� ���� ����������. �� ������ �ұ���� ��������ڱ�� �Ǵ� ����ó������� ������ �����ڵ�ȭ ������ⱸ������(�� ������⸦ �����Ѵ�) �� �� �ٽ� �κ�ǰ���� ������ �����Ģ ��ǥ 2��4�� ������ǥ ��ȣ, ǰ�� �� ���� �����ϴ� ��ǰ�� �����ϴ� ��� 70%�� �������� �����Ѵ�. �ٸ�, �������� ���� �ϸ� ��������� ����ǹǷ� �ų� �������� ������ ���� ��û ���� Ȯ���� �ʿ��ϴ�. ������ ��90�� �м�������ǰ ��������, ������ ��93�� Ư����ǰ �鼼���� �� �ұ���� Ȱ���� �� �ִ� �������������� �ִ�.<�̹���=�̹���������>

������ ��90�� �м�������ǰ ��������, ������ ��93�� Ư����ǰ �鼼���� �� �ұ���� Ȱ���� �� �ִ� �������������� �ִ�.<�̹���=�̹���������>�ټ�°, ������ ��101���� �ؿ��Ӱ�����ǰ ���� ����������. ����� �Ǵ� �κ�ǰ�� ������ ������ǥ ��85�� �Ǵ� ��9006ȣ ��ǰ���� �����ϰų� ������ ��ǰ�� ���ԵǴ� ��� �Ǵ� ���� �Ǵ� ������ �������� ������ ��ǰ���μ� ���� �Ǵ� �����ϱ� ���� ����� ��ǰ�� ���� �Ǵ� ���� �� ���Ե� ��ǰ�� HSK 10������ ǰ���ȣ�� ��ġ�ϴ� ��ǰ�� ��� ������ ������ ���� �氨���� ������ �� �ִ�. �̸� Ȱ���� ������ ����ް��� �ϴ� ��쿡�� �ؿܿ��� ������������������ ��ǰ�� ����Ű��� �� ������ �ؿ��Ӱ��� �� ���Ե� �������� �Ű��ϰ�, ���� ���� �� ���ԽŰ� �� �����û�� �� �� ���������û���� ���ⱹ �� �������� ����ް��� �ϴ� �������� ������ ��û���� �������������� �Ǵ� �������� �߱��� ���������� �Ǵ� ��������� �����ϴ� ������ ����� ���� ����Ű������� �Բ� �����ؾ� ���� �����ؾ� �Ѵ�.

���ٸ�, ���Ծ�ü�� ���������� �ޱ� ���ؼ��� ��� �ؾ� �ұ�? ���� ���Թ�ǰ�� ���� ���� ���� �������� ������� ���θ� Ȯ���ؾ� �Ѵ�. ���������� ���ΰ� �����å ��ǥ�� ���ϱ� ���� ���� ��� �� �Ⱓ ���� ������ �������Ƿ� ������ �� �������� ���� ������ Ȯ���ϴ� ���� ����. �ܱ���ǰ ���� �� ������ ������ �ް��� �� ���, ������ �� ��Ÿ ������ ���� ���� �Ǵ� ��� ���� ������ ������ �ް��� �ϴ� �ڴ� �����忡�� ���������û���� �����ؾ� �Ѵ�. �ٸ�, ���������� �ش� ��ǰ�� ���������� ������ �ִ� ���� ���ԽŰ� ���������� �����û���� �������� ���� ��� ���ԽŰ� �����Ϻ��� 15�� �̳� ���������û�� ������ �����ϴ�.

�������� ��û �� ������ ���� ������ ��89������ ��91�� �� ��93�� �� ��95���� ���� ������ ������� ��ǰ�� ���ԽŰ� �����Ϻ��� 3���� ���������� ���İ��� �������̹Ƿ� ������� �뵵 ���� �ٸ� �뵵�� ����ϰų� Ÿ�ο��� �絵(�Ӵ�)�� �� ���ٴ� ���̴�. ������ �����ڿ��� �չ����� ��������̹Ƿ� ���������� ����� ���캸�� ��� ���� ���� ���캸�� ��û�ؾ� �Ѵ�. (�߱����ڳ�� ����=�������б� ������ ����, ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� ��ģȯ�桯�� ���� Ȯ�롦�����ڵ��� HS�ڵ��

- ���ñ�� �� ���� ��ǰ�ŷ����� ä�������� Ȯ�� �Ҽ� Ȱ��

- ���ñ�� �� ������, ��ᴩ������, ��������������RCEP

- ���ñ�� �� ���� FTA RCEP ��ȿ��HS���� 7�� ���� ����

- ���ñ�� �� ���ڻ�ŷ� ������� ���� �������� ��ȯ�Ű���

- ���ñ�� �� ���Ƹ��� FBA ������ �̿��� ���� �����ұ�

- ���ñ�� �� �������� ���ſ��� �������ǡ��̶� �����ؾ�

�����

- ���� M&A�� �䵿�������� ������� ��������

- ����û, �ұԸ� �߱� �����°� ���� ������

- ������༭ �ۼ��Ϸ��� ���� ������ ��ƾ� �ϳ�

- 500�� ��� ���� ������ ����, 77%�� ������

- ���븦 �̾� ���ӵǴ� ������ �帧�� �巯����

- ����5�� �ϵ��� ���� ���� �����ǰ� Ȯ��

- �ߵ��ݳ��� �ܱ� ��ƴٸ� �о������� �����Ѱ�

- ��ǰ� ������ ���� ��K-�����⡯�� �ֹ濡 ������

- DB�� �������� ���ͷ� ��������κ� ���ݿ�

- �ݸ����Ͽ��� ���ſ� �ұ���� ������ �ö�