-

�濵���� �� ����ȸ��

����硦����� ������ Ȯ���ϰ� ������ ���Ѿߡ�

���ݽ� �����ޱ� ���ַ� ��������ũ�����å�ӵ� ���� �� �־�

- ����Է�2023-08-28 13:03

������ ���� (jiah1288@junggi.co.kr) �ٸ���纸��

-

KT&G�� �ֱ� ���� ����ȯ�� ��ȹ�� �����ϸ鼭, â�� �̷� ��� ù �߰������ �ǽ��ϱ�� �ߴ�. ���� 2�б� ���������� ū ������ ����������, �߰�������� ����ȯ����å�� Ȯ���� ���ְ�ġ ������ ���Ѵٴ� �����̴�. ���� ������̿� ����鵵 �۳⺸�� �ְ��� ������ ��ȭ�������� �յ��� �߰���翡 ������� �ߴ�. �̵� ���� ����ȯ���� ���̰ڴٴ� ������.��ó�� ���� ����鸶�� �߰������ ��ǥ�ϸ鼭, �̸� ���� �ְ��� �ξ��ϴ� �� �ξ�������� Ȱ���ϴ� ������ ����. ����̶� ����� ����Ȱ���� ���� ������ ��´ٸ�, ���� �ݾ��� ���ֿ��� �����ְų� �������п� ���� ����� �����ڱ��� �����ִ� ���� ���Ѵ�. �ٸ� �� �������� ���ֵ��� ���Ͱ� �ְ� ������ ū ������ ��ġ�Ƿ� ������ ������ �ʿ��ϴ�.�������� ������ ���� ����̳� �������� ����� �ַ� �ؿԴ�. �ұ���� ��� ��κ� ������� ���·� ��ǰų� ��ǥ�� ��� ������ �����ϴ� ������ �ְ�, ����� �� �� ���μ������ҵ漼�� ���� �����Ѵٴ� ���ظ� �ϰ� �־� ��� Ȱ�뿡 �ұ����̾��� �����̴�. ������ �ֱ� ��ǥ�̻��� �����ڱ��� �����ϰ� �繫������ ���������� Ȱ���� �� �ִٴ� ���� �˷����鼭 �ұ���� ����� �þ�� ����.�ϴ� �������� ��� �ְ��ξ��� �������� ����� �Ѵ�. ���� �ֽ������ڵ��� �ֽİ�ġ ��¿��� �����ߴٸ�, ���� �����Ϳ��� ���� ������ �α� ������ ������ ��� �Ը� ���� ����ģȭ���� ������� ���θ� �Ǵ��ϰ� �ִ�.��ó������ ���� �Ƶθ� ȸ�� �ֽ��� ����=�ݸ� �����ȸ����� ��ó������ ������ ���̱� ���� ����� �ϴ� ��찡 ����. ��ó������ ������ ��� �Ƴ��� �Ǹ� ȸ�� �ֽİ�ġ �� ������ �ֱ� �����̴�.��ó������ ������ �����ϰ� �����Ǹ� ����� ���ڻ갡ġ�� ������ֽ� ��ġ�� ����Ѵ�. ������ ������ֽ� ��ġ�� �����°� �Ǵ� ��� �� �������� ��Ӽ� ��ź�� ������ �ȴ�. �̷� ��Ȳ�� ���� �̵��� �ִٸ� �� ���� ������ �������� �����, ���� ���� ����� �������� ���ϸ� �ڻ��� ��ó�� �ؾ� �ϴ� ���� ������ �� �ִ�. ���� �������� ����� ���� ��ó������ ������ �������ִ� ���� ����. �ұ�� ���� ��� Ȱ���� ���� ���͡����⡤���� ���� ������� �����ϰ� �����ؾ� �ϴ� ������. �ƿ, ����� ��� ��ǥ�� ���ռҵ漼�� ���ߴ� ���� ȿ�����̴�.

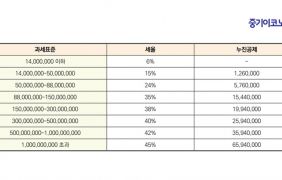

����� �ϱ� ���ؼ� �� ���� ������� ��ǵ��� �ִ�. �켱, ��� ������ �´� ���� ������ �����å�� ���õ� ������ ���õ� �־�� �Ѵ�. <�̹���=�̹���������>����� �߰����� ���������� ������. ��������� 1� �� �� ����� ���� �� �ϴ� ����� �������̶�� �ϸ�, �Ϲ������� ����̶�� ����� �͵��� ���� ��� �ش��Ѵ�. �ֽ�, ����, ��������� �����ϴ�. �̿� �ݴ�� �߰������ ������� �߿� �ϸ�, ������ ������縸 �����ϴ�. ����� �������� �� �̻�ȸ ���Ǹ� ���� ������ ���� ������ �����ֱ� ������ ��� �ڱ��� �չ������� ȸ���ϴ� ȿ���� �ִ�. �ƿ ������ �����ϰ�, ��� ���� ������ �ذ��� �� �־� ��ǥ���� ��ȣ�ϴ� ����̴�. ���� �츮���� ����� �������ε��� �� 1ȸ�� ���� �߰������ �� �� �ִ�.��� ������ ���� ���Ѿߡ����ݽ� �����ޱ� ����=����� �ϱ� ���ؼ� �� ���� ������� ��ǵ��� �ִ�.ù°, ��� ������ �´� ���� ������ �����å�� ���õ� ������ ���õ� �־�� �Ѵ�. ��°, �����ҵ��� üũ�غ��� �Ѵ�. ������ ���� ���ڼҵ��� ���ļ� �����ҵ��̶�� �θ��µ�, �����ҵ��� 2000���� ������ ��쿡�� �и�������� ������ ���ؼ� 15.4%�� ��õ¡�� ������ ������ ����. �� 2000���� ������ ��쿡�� ������ �߰������� ������ �ʿ䵵 ����. ���������� ����� �ں��� �� ������������ ������ ���ڻ� �� ����� ������ ������ �����ؾ� �Ѵ�.�̰��� ����� ��ټ��� ��������� �ұ���鿡�� �� �δ��� ���̰� �����°質 ��� ���� �������� ����ũ�� �ּ�ȭ ���شٴ� ������ �ִ�.�ٸ� ���� ���� ���� ���Ҹ� �����ؼ��� �� �ȴٴ� �� �������� �����̴�.�̿� ���� ������ �����繫�� ���� ��ȣ��� �߱����ڳ�̿��� ��ȭ���� ������� �Ϸ��� �ұ������ �����ؾ� �� ���� �ִ١���, ����� �� ����� ��Ȳ�� ������ ��ü������ �ľ��ؾ� �Ѵ١��� ����ߴ�.�� ��ȣ��� ������� ������ �ݵ�� Ȯ���ϰ� �����ϴ� ���� �������� �߿��ϴ�. �� ������ ����� �ϱ� ���� ������ ���� ��Ȯ�� �����Ǿ� �ֱ� �������̶�� �����ߴ�. ���鼭 ��������ε鿡�� �ϸ� �����ѵ��̡��� �ֵ��� �������ε鵵 ������ȸ ���Ǹ� ���� ���ֵ��� ����� �Ը� �����Ѵ�. ���� �ұ���� Ư���� ���������� ������ ���� ���ٺ��� ������ ����ڳ� �ڳ���� ���� �������� �ʰ� ��ǥ�̻��� �ƹ����� ���Ǵ�� ����� �ϴ� ��찡 �ִ١���, ���̷��� ������ �����ϰ� ����� �ϸ� ����û�� �� �ݾ��� ���� �����ޱ����� ���� ���� ������ ū ����ũ�� ���� �� �ְ� ������ ������� �Ǵܵ� �� �ִ�. ���ư��� ���� �Ǵ� �ߴ��� ������ �ִ� ��쿣 ä���� ��� ����� å�ӱ��� �����Ƿ� �����ؾ� �Ѵ١��� �����ߴ�. �߱����ڳ�� ������ ����

����� �ϱ� ���ؼ� �� ���� ������� ��ǵ��� �ִ�. �켱, ��� ������ �´� ���� ������ �����å�� ���õ� ������ ���õ� �־�� �Ѵ�. <�̹���=�̹���������>����� �߰����� ���������� ������. ��������� 1� �� �� ����� ���� �� �ϴ� ����� �������̶�� �ϸ�, �Ϲ������� ����̶�� ����� �͵��� ���� ��� �ش��Ѵ�. �ֽ�, ����, ��������� �����ϴ�. �̿� �ݴ�� �߰������ ������� �߿� �ϸ�, ������ ������縸 �����ϴ�. ����� �������� �� �̻�ȸ ���Ǹ� ���� ������ ���� ������ �����ֱ� ������ ��� �ڱ��� �չ������� ȸ���ϴ� ȿ���� �ִ�. �ƿ ������ �����ϰ�, ��� ���� ������ �ذ��� �� �־� ��ǥ���� ��ȣ�ϴ� ����̴�. ���� �츮���� ����� �������ε��� �� 1ȸ�� ���� �߰������ �� �� �ִ�.��� ������ ���� ���Ѿߡ����ݽ� �����ޱ� ����=����� �ϱ� ���ؼ� �� ���� ������� ��ǵ��� �ִ�.ù°, ��� ������ �´� ���� ������ �����å�� ���õ� ������ ���õ� �־�� �Ѵ�. ��°, �����ҵ��� üũ�غ��� �Ѵ�. ������ ���� ���ڼҵ��� ���ļ� �����ҵ��̶�� �θ��µ�, �����ҵ��� 2000���� ������ ��쿡�� �и�������� ������ ���ؼ� 15.4%�� ��õ¡�� ������ ������ ����. �� 2000���� ������ ��쿡�� ������ �߰������� ������ �ʿ䵵 ����. ���������� ����� �ں��� �� ������������ ������ ���ڻ� �� ����� ������ ������ �����ؾ� �Ѵ�.�̰��� ����� ��ټ��� ��������� �ұ���鿡�� �� �δ��� ���̰� �����°質 ��� ���� �������� ����ũ�� �ּ�ȭ ���شٴ� ������ �ִ�.�ٸ� ���� ���� ���� ���Ҹ� �����ؼ��� �� �ȴٴ� �� �������� �����̴�.�̿� ���� ������ �����繫�� ���� ��ȣ��� �߱����ڳ�̿��� ��ȭ���� ������� �Ϸ��� �ұ������ �����ؾ� �� ���� �ִ١���, ����� �� ����� ��Ȳ�� ������ ��ü������ �ľ��ؾ� �Ѵ١��� ����ߴ�.�� ��ȣ��� ������� ������ �ݵ�� Ȯ���ϰ� �����ϴ� ���� �������� �߿��ϴ�. �� ������ ����� �ϱ� ���� ������ ���� ��Ȯ�� �����Ǿ� �ֱ� �������̶�� �����ߴ�. ���鼭 ��������ε鿡�� �ϸ� �����ѵ��̡��� �ֵ��� �������ε鵵 ������ȸ ���Ǹ� ���� ���ֵ��� ����� �Ը� �����Ѵ�. ���� �ұ���� Ư���� ���������� ������ ���� ���ٺ��� ������ ����ڳ� �ڳ���� ���� �������� �ʰ� ��ǥ�̻��� �ƹ����� ���Ǵ�� ����� �ϴ� ��찡 �ִ١���, ���̷��� ������ �����ϰ� ����� �ϸ� ����û�� �� �ݾ��� ���� �����ޱ����� ���� ���� ������ ū ����ũ�� ���� �� �ְ� ������ ������� �Ǵܵ� �� �ִ�. ���ư��� ���� �Ǵ� �ߴ��� ������ �ִ� ��쿣 ä���� ��� ����� å�ӱ��� �����Ƿ� �����ؾ� �Ѵ١��� �����ߴ�. �߱����ڳ�� ������ ����<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- ��ŸƮ�� ���� ���������ڡ�, �ڻ����ġ����� ��ȸ

- �̹ΰ� ��� ���� ��ȭ�� ȥ���� ���� ����

- �÷��� ����� ���ڻ� ��롯 �����ŷ��� ������

- �÷����� �ϳ���, ������ ���ݡ��߱� ���� ����

- �ӽű� �ٷνð� ����Ⱓ �� ���� �����ð���

- ���� ���� 3400�� �Ը� ������ֽ� ��������

- ��AI �� �ؿܼҼۡ���л� ���� ������ Ȯ��

- �������ֻ� ����, ���ࡤ�������� �� ���衤���� ��

- �������� �����̿��ö�ƽ������ ������� ������

- ���ڱ�� ���ȭ �õ����Z�������� �� ����