-

АцПЕСЄКИ Єг ММЙЋШИАш

КЮИ№ЁЄСЖКЮИ№ 1ОяОП ШЅРЮСѕПЉАјСІ ЙоРЛ Мі РжГЊ

КЮИ№ЁЄСЖКЮИ№ СїАшСИМгРЬСіИИ, 1ОяПј ЧбЕЕЁІШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІ

- БтЛчРдЗТ2023-08-31 09:30

УЄМіПе АДПј БтРк (alentino@naver.com) ДйИЅБтЛчКИБт

-

СЄКЮАЁ УжБй ЙпЧЅЧб ЁЎ2023 ММЙ§АГСЄОШЁЏ АЁПюЕЅ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІ ГЛПыРЬ АќНЩРЛ ЙоОвДй. ЧіРч ЛѓСѕЙ§ПЁ ЕћИЃИщ, МКРЮРЮ СїАшКёМгРЬ СїАшСИМгРИЗЮКЮХЭ РкЛъРЛ СѕПЉЙоРЛ АцПь 10ГтАЃ 5000ИИПјРЛ СѕПЉРчЛъАЁОзПЁМ АјСІЧЯИч, ЙЬМКГтРкДТ 2000ИИПјРЛ АјСІЧбДй. РќММКИСѕБнРИЗЮ УжМв ИюОяПјРЬ ЧЪПфЧв Мі РжДТ ЧіРч СжХУНУРхРЛ АЈОШЧЯИщ, ЧіЧрЙ§ПЁ ЕћЖѓМ МіЙщ, МіУЕИИПјРЧ СѕПЉММИІ КЮДуЧиОпЧЯДТ АЭРЬ ЛчНЧРЬДй.

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч

ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛчАсШЅ Йз УтЛъРЛ РхЗСЧиОпЧбДйДТ УыСіПЁ ЕћЖѓ АсШЅРЛ ОеЕа РкГрЕщРЧ СжХУБИРд Йз РќММ РкБнРЛ КЮИ№АЁ СіПјЧЯДТ АцПь ММ КЮДуРЛ ПЯШЧи СжБт РЇЧи СЄКЮАЁ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІ ЧзИёРЛ УпАЁЧиОпЧбДйДТ РдРхРЬ РжОюПдДТЕЅ, РЬЙј ММЙ§АГСЄОШПЁ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІАЁ ЕЕРдЕЦДй.

ММЙ§АГСЄОШПЁ ЕћИЃИщ, 2024Гт 1Пљ1РЯ РЬШФ СѕПЉКаКЮХЭ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІАЁ РћПыЕШДй.

©СпБтРЬФкГыЙЬ

©СпБтРЬФкГыЙЬШЅРЮНХАэДТ 2024Гт РЬРќПЁ ЧпДѕЖѓЕЕ СѕПЉДТ 2024Гт 1Пљ1РЯ РЬШФ РЬЗяСЎОп ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІИІ РћПыЙоРЛ Мі РжДй. БтКЛРћРИЗЮ ШЅРЮНХАэРЯ РќШФ 2Гт ГЛ СѕПЉАЁ РЬЗяСЎОп АјСІИІ ЙоРЛ Мі РжДй. ПЙИІЕщОю 2022Гт 12Пљ1РЯПЁ ШЅРЮНХАэИІ ЧпДйИщ, 2024Гт 1Пљ1РЯКЮХЭ 11Пљ30РЯБюСі СѕПЉАЁ РЬЗяСЎОп ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІИІ ЙоРЛ Мі РжДйДТ АЭРЬДй.

ИИРЯ ШЅРЮНХАэИІ 2022ГтРЬГЊ 2023ГтПЁ ЧпДѕЖѓЕЕ ЁЎШЅРЮНХАэИІ Чб ГЏЗЮКЮХЭ 2ГтРЬ СіГЊБт Рќ + 2024Гт 1Пљ1РЯ РЬШФ СѕПЉЁЏ ЧрРЇАЁ РЬЗяСГДйИщ 1ОяПј ЧбЕЕ ГЛПЁМ СѕПЉРчЛъАјСІИІ ЙоРЛ Мі РжСіИИ, 2023ГтСп АсШЅ ШФ СжХУРкБнПЁ ШАПыЧв ПыЕЕЗЮ ЧіБнСѕПЉИІ ЧпДйИщ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІАЁ РћПыЕЧСі ОЪДТДй.

ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІДТ НЧСІ АсШЅРЛ Чб ГЏТЅАЁ СпПфЧб АЭРЬ ОЦДЯЖѓ ШЅРЮНХАэИІ Чб ГЏЗЮКЮХЭ РќШФЗЮ СѕПЉИІ ЙоАэ, Бз СѕПЉРЯРЬ 2024Гт 1Пљ1РЯ РЬШФРЬИщ РћПыЕШДй. ЕћЖѓМ НЧСІ АсШЅНФРК 2021ГтПЁ ЧпДйАэ ЧЯДѕЖѓЕЕ 2023ГтСпПЁ ШЅРЮНХАэИІ Чб КЮКЮРЧ АцПь, 2024Гт Сп СѕПЉАЁ РЬЗяСњ АцПьПЁДТ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІИІ ЙоРЛ Мі РжДй.

ЧиДч ММЙ§АГСЄОШПЁ ЕћИЃИщ, УжУЪ АсШЅЧб АцПьПЁИИ РћПыЕШДйАХГЊ ЦђЛ§ 1ШИИИ РћПыЕШДйДТ ДмМБдСЄРЬ ОјРИЙЧЗЮ РчШЅРЛ ЧЯАэ СѕПЉИІ ЙоРК АцПьПЁЕЕ РћПыРЬ АЁДЩЧиКИРЬГЊ, НЧСІ Й§ ХыАњАЁ ЕХОп ШЎСЄЕЩ АЭРЬДй.

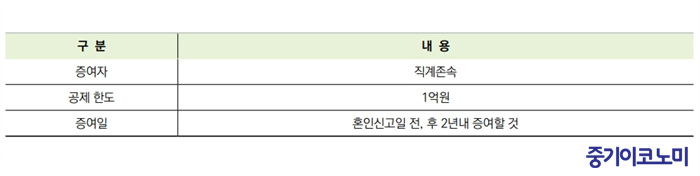

ЖЧЧб ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІДТ СїАшКёМгПЁ ДыЧб СѕПЉРчЛъАјСІ 5000ИИПјАњ КАЕЕЗЮ РћПыЕШДй. ЧіЧр ЛѓСѕММЙ§ПЁМДТ МКРЮРЮ СїАшКёМгРЬ СїАшСИМгРИЗЮКЮХЭ РкЛъРЛ СѕПЉЙоРЛ АцПь 10ГтАЃ 5000ИИПјРЛ СѕПЉРчЛъАЁОзПЁМ АјСІЧи СжАэ РжДТЕЅ, 10Гт ГЛ СѕПЉРчЛъАјСІ 5000ИИПјРЛ ЙоРК РкГрАЁ 2024Гт РЬШФ АсШЅРЛ ЧЯИщМ УпАЁЗЮ СѕПЉИІ ЙоДТ АцПь БтСИ 5000ИИПј АјСІ Пм УпАЁЗЮ 1ОяПјРЬ АјСІЕШДй. ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІДТ БтСИ СѕПЉРчЛъАјСІПЭДТ КАЕЕЗЮ НХМГЕЧДТ АјСІРЬЙЧЗЮ СїАшСИМгРЬ СїАшКёМгПЁАд СѕПЉЧрРЇИІ ЧпРЛ ЖЇ РћПыЧи СжДТ 10ГтАЃ 5000ИИПј ПмПЁ УпАЁЗЮ РћПыЕЩ Мі РжДТ АЭРЬДй.

ЕћЖѓМ МКРЮ РкГрАЁ АсШЅРЛ Чв ЖЇ 10Гт РЬГЛ СѕПЉИІ ЙоРК РћРЬ ОјОњДйИщ, РкГрДТ СїАшКёМгПЁ ДыЧб СѕПЉРчЛъАјСІ 5000ИИПјАњ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІ 1ОяПјРЛ ЧеЧи 1Оя5000ИИПјБюСі СѕПЉММ КЮДу ОјРЬ КЮИ№ЗЮКЮХЭ СѕПЉИІ ЙоРЛ Мі РжДй. ИИРЯ АсШЅРЛ ЧЯДТ КЮКЮАЁ АЂАЂ 1Оя5000ИИПјОП СїАшСИМгРИЗЮКЮХЭ СѕПЉИІ ЙоРИИщ, Уб 3ОяПјБюСі СѕПЉММ КЮДу ОјРЬ СѕПЉИІ ЙоРЛ Мі РжАд ЕЧДТ АЭРЬДй. АсШЅРЛ Чв ЖЇ 10Гт РЬГЛ СѕПЉИІ ЙоРК РћРЬ ОјДйИщ, РкГрДТ СїАшКёМгПЁ ДыЧб СѕПЉРчЛъАјСІ 5000ИИПјАњ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІ 1ОяПјРЛ ЧеЧи 1Оя5000ИИПјБюСі СѕПЉММ КЮДу ОјРЬ КЮИ№ЗЮКЮХЭ СѕПЉИІ ЙоРЛ Мі РжДй. <РЬЙЬСі=РЬЙЬСіХѕЕЅРЬ>

АсШЅРЛ Чв ЖЇ 10Гт РЬГЛ СѕПЉИІ ЙоРК РћРЬ ОјДйИщ, РкГрДТ СїАшКёМгПЁ ДыЧб СѕПЉРчЛъАјСІ 5000ИИПјАњ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІ 1ОяПјРЛ ЧеЧи 1Оя5000ИИПјБюСі СѕПЉММ КЮДу ОјРЬ КЮИ№ЗЮКЮХЭ СѕПЉИІ ЙоРЛ Мі РжДй. <РЬЙЬСі=РЬЙЬСіХѕЕЅРЬ>ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІДТ СїАшСИМгРЬ СїАшКёМгПЁАд АсШЅРкБнРЛ СѕПЉЧпРЛ ЖЇ РћПыЧи СжДТ АЭРЬЙЧЗЮ ЧвИгДЯ, ЧвОЦЙіСіАЁ СѕПЉИІ ЧиЕЕ ШЅРЮПЁ ЕћИЅ СѕПЉРчЛъАјСІАЁ РћПыЕШДй. СїАшСИМгРК КЮИ№ИИ ЦїЧдЕЧДТ АЭРК ОЦДЯАэ СЖКЮИ№ЕЕ СїАшСИМгПЁ ЧиДчЕЧБт ЖЇЙЎРЬДй. ЧЯСіИИ ММЙ§АГСЄОШ ЙпЧЅЙЎПЁ ЕћИЃИщ, СїАшСИМгРИЗЮКЮХЭ СѕПЉЙоРК БнОз Сп 1ОяПјРЛ ЧбЕЕЗЮ УпАЁАјСІИІ ЧиСиДйАэ ИэНУЕХРжРИЙЧЗЮ КЮИ№ЗЮКЮХЭ 1ОяПј, СЖКЮИ№ЗЮКЮХЭ 1ОяПј ЧеЧиМ 2ОяПјБюСі АјСІИІ ЙоРЛ МіДТ ОјДй(СїАшСИМгРЧ ЙќРЇПЁДТ КЮИ№, СЖКЮИ№ И№ЕЮ ЦїЧдЧбДй).

ШЅРЮ СѕПЉАјСІДТ ШЅРЮНХАэ ШФ 2ГтГЛ СѕПЉЙоРК АцПьЕЕ ЕЧСіИИ, ИеРњ СѕПЉЙоАэ 2ГтГЛ ШЅРЮНХАэИІ ЧЯДТ АцПьПЁЕЕ АјСІАЁ АЁДЩЧЯДй. ЧЯСіИИ СѕПЉ ШФ АјСІИІ ИеРњ ЙоАэ 2Гт РЬГЛ ШЅРЮНХАэИІ ЧЯСі ОЪРК АцПь АјСІЙоРК БнОзПЁ ДыЧб СѕПЉММОзРЛ ГГКЮЧиОп ЧбДй. РЬ АцПь АЁЛъММДТ ИщСІЙоСіИИ РЬРкЛѓДчОзРК ГГКЮЧиОп ЧбДй.

ШЅРЮАјСІ РћПыРЛ ЙоАэ 2Гт РЬГЛ КЮЕцРЬЧЯАд ШЅРЮРЛ Чв Мі ОјДТ ЛчРЏАЁ ЙпЛ§Чб АцПь, АјСІЙоРК РчЛъРЛ ШЅРЮЧв Мі ОјДТ СЄДчЧб ЛчРЏАЁ ЙпЛ§Чб ДоРЧ ИЛРЯКЮХЭ 3АГПљ РЬГЛ СѕПЉРкПЁАд ЙнШЏ НУ УГРНКЮХЭ СѕПЉАЁ ОјДј АЭРИЗЮ КИОЦ СѕПЉММАЁ АњММЕЧСі ОЪДТДй. ЧіЧр ЛѓСѕММЙ§ПЁМ ЧіБнРЛ СѕПЉЙоАэ 3АГПљРЬГЛ ЙнШЏЧбДйАэ ЧЯДѕЖѓЕЕ СѕПЉАЁ УыМвЕЧСі ОЪДТ ГЛПыАњДТ ДоИЎ РћПыЧбДй.

ГЁРИЗЮ ШЅРЮРкБнРИЗЮ СѕПЉИІ ЙоРК БнОзРК ЛчПыПыЕЕПЁ ДыЧб СІЧбРЬ ОјАэ, СѕКљРЛ АЎУпСі ОЪОЦЕЕ ЕШДй. АсШЅПЁ МвПфЕЧДТ КёПыРК АсШЅРкБнРЧ РЏЧќ, АсШЅКёПыРЧ ПыХТАЁ ИХПь ДйОчЧЯАэ КЙРтЧЯЙЧЗЮ ПыЕЕИІ РЯРЯРЬ БдСЄЧв АцПь ЧіНЧРЧ ДйОчЧб ЛчЗЪИІ ЦїМЗЧЯДТ АЭРЬ КвАЁДЩЧЯАэ, РчЛъПыЕЕ СІЧб НУ НХШЅКЮКЮАЁ СѕКљРкЗс КИАќЁЄСІУт Йз АњММАќУЛПЁ НХАэЧиОп ЧЯЙЧЗЮ ГГММЧљЗТКёПыРЬ АњЕЕЧб СЁРЛ АЈОШЧи, ШЅРЮРкБнРИЗЮ СѕПЉИІ ЙоАэ АјСІИІ ЙоРК АцПь ЧиДч РкБнПЁ ДыЧб ЛчПыПыЕЕПЁ СІЧбРЛ ЕЮСі ОЪОвДй. (СпБтРЬФкГыЙЬ АДПј=ММЙЋЙ§РЮ НХПј УЄМіПе ММЙЋЛч)

<РњРлБЧРк ЈЯ СпБтРЬФкГыЙЬ. ЙЋДмРќРч Йз РчЙшЦї БнСі>

- АќЗУБтЛч Єг СїЙЋЙпИэ КИЛѓБн КёАњММ ЧбЕЕ 700ИИПјРИЗЮ РЮЛѓ

- АќЗУБтЛч Єг ЁЎКЮАЁАЁФЁММ ИщСІЁЏ АХЗЁ ШФ АшЛъМ Иј ЙоОвДйИщ

- АќЗУБтЛч Єг СпМвБтОї УыОїРк МвЕцММ АЈИщ 26ГтИЛБюСі ПЌРх

- АќЗУБтЛч Єг ДыНХ БИИХЧиСжАэ ДыАЁ ЙоДТ ЧиПмСїБИДыЧрОїРК

- АќЗУБтЛч Єг РкГрПЁАд СѕПЉ ШФ ЁЎТїПыСѕЁЏ ОВИщ СѕПЉММ ОШ ГЛГЊ

- АќЗУБтЛч Єг КЮИ№ПЭ РкБнАХЗЁ ЧпДТЕЅ ЁЎТїРдРЮАЁ, СѕПЉРЮАЁЁЏ

- АќЗУБтЛч Єг R&DММОзАјСІ ЛчРќНЩЛч ПьМБ УГИЎЧЯДТ СпБтДТ

- АќЗУБтЛч Єг ЁЎЛѓЛ§РгДыСжХУЁЏЁІАХСжПфАЧ ОјРЬ ОчЕЕММ КёАњММ

- АќЗУБтЛч Єг УыЕцММ СпАњММ ПЯШПЁ ДйСжХУРк СѕПЉУыЕцММЕЕ

СЄУЅЙ§Зќ

- CES 2026ЁІЁЎШоИгГыРЬЕх ЗЮКПЁЏ ДыРќ ИЗ ПРИЅДй

- ЦЏСЄЙ§РЮ ДыУтБн УЄБЧРЧ МвИъНУШП ПЯМКЕЦДТЕЅ

- ХКМвСпИГ СЄУЅБтСЖ ИТУч ЁЎГьЛіСЖДоЁЏ БтСи АШ

- АцСІСіЧЅДТ ШИКЙЕЦСіИИ ЧіРх ГУБтДТ ПЉРќЧЯДй

- 5РЯ АјИХЕЕ, 3400Оя БоСѕЁІ ПмБЙРЮ КёСп 70%Ёш

- SKЧЯРЬДаНК, ПЕОїРЬРЭ ЁЎ100СЖ ХЌЗДЁЏ СјРд РќИС

- AI ЛѓДуЛчРЧ ЁЎАјАЈАњ РЇЗЮЁЏЗЮ СЄНХАЧА УЌАмПф

- AI БтЙн ЧѕНХ МвЧСЦЎПўОю АјАјСЖДо ШАМКШ УпСј

- ЧіДыТїБзЗь, КИНКХЯДйРЬГЊЙЭНК ЗЮКП ЧААэ БтОїАЁФЁ Ёш...

- СІСЖ AIКЮХЭ КфЦМЁЄЧяНКБюСіЁІCES 2026 ХыЧеЧбБЙАќ