-

�濵���� �� ����ȸ��

���ο� ��Ȥ�� �������� �ŷ� ��������ź�� �ȴ�

��ŸƮ�� ��ǥ�� �˾ƾ� �� �����ݽŰ��� ���̵�

- ����Է�2023-12-22 00:00

ä�μ� ���� (iscra79@junggi.co.kr) �ٸ���纸��

-

����� �����Ѵٸ� �ݵ�� ì�ܾ� �� �͵� �� �ϳ��� �����ݽŰ����ε�, â�� �غ� �ϰ� ����� �����ϴٺ��� �̸� ��ġ�� ��찡 ���� ���Ѵ�. ��ŸƮ���� ��Ϸ��� ��ǥ��� ���ݽŰ� ���μ����� �����ϰ�, ����� ���� �� �ִ� ���ݰ��� ������ �� ì��� �����ε� ����� Ȱ���� �� �� �ִ�.

�̻�� �������� ���� ��ǥ ������� ���� 20�� �������� ������ ������ ����ŸƮ�� ���ݽŰ� ���̵��� ���̳�����, ������� �ϸ� ���ݽŰ��� ������ ���ذ� �� ����, ���������� ���ٸ� �� �� �ؾ��� �Ű��� ���� �����͵� ���� �� �ִ����� ���Ǹ� ����ߴ�.

������ڵ���� �� �� ������ �� ����=����� �����ϸ� ���� ���� ����ڵ���� ��û�ϰ� �ȴ�. �� ������� ����ڵ���� �� �� ���� ����� ������ �ϴ� ���� ���ٰ� �����ߴ�. â���� �ϴ� ��� â���ұ�����ݰ��� ������ ���� �� �ִµ�, �ַ��� ī�� ���� ������ â�� ������ ���ܵDZ� ������ ���ݰ��� ���ܾ����� �������� Ȯ���� �ʿ䰡 �ִٴ� ���̴�.

<����=ä�μ� ����> ©�߱����ڳ��

<����=ä�μ� ����> ©�߱����ڳ������ڵ���� �� �� �Ϲݰ����� Ȥ�� ���̰����ڷ� ���� ������ ������ ��������, ����� �°� ���ϸ� �ȴ�. �Ϲݰ����ڿ� ���̰����ڴ� ���λ���� ����Ը� ���� ���еǴµ�, ���̰����ڴ� ���� ������� 4800���� �̸��� ���λ������ ��� ����� �� �ִ�. �ݸ� �Ϲݰ����ڴ� ���� ����� 4800���� �̻��̰ų� ���̰��� ���������� ����, 1� �� �� �ΰ���ġ���� �Ű��������Ѵ�.

���̰����ڴ� �ΰ���ġ���� 1� �� ���� �Ű��������ϸ� �ǰ�, ������ ���⼼���� 5~30%�� ���⼼������ �Ű��ϱ� ������ 100% ���� ���⼼������ �Ű��ϴ� �Ϲݰ����� ���� ���� ���鿡�� �����ϴ�. ���� ���⼼���� ���Լ����� ���� �� �ʰ��ϴ� ���Լ����� ȯ�������� ȯ���� �� �ִ� �Ϲݻ���ڿ� ���� ���̻���ڴ� ���⼼���� �ʰ��� ���Լ����� ȯ���� �� ����. ��, B2B�ŷ��� ���̰����ڷκ��� ������ �� �δ��� ���Լ����� �ΰ���ġ�� �Ű� �� �������� �� �����Ƿ� ����� ���忡�� ���̰����ڿ� �ŷ��� �����ϴ� ��쵵 ���Ѵ�.

�� ������� �����̰����ڷ� ����, �Ϲݰ����ڷ� ���� ������ ����. ������ �Ϲݰ����ڿ� ���̰������� ���̿� ������ ��Ȯ�� �˰� ������ ������ ����ڵ���� �ϴ� ���� �������� �ߴ�.

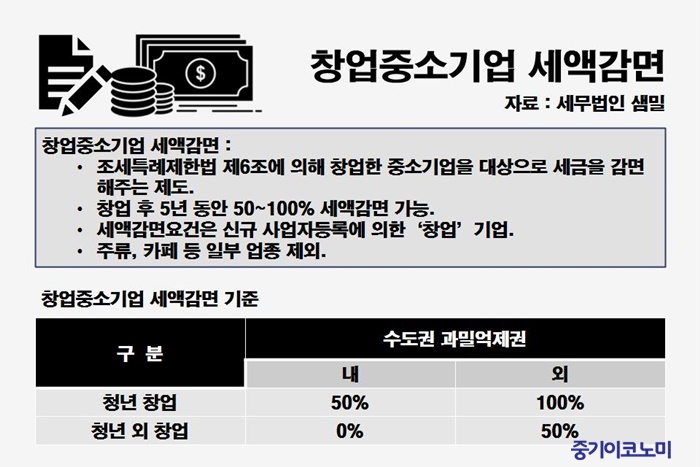

��â���ұ�� ���װ��� ���� üũ=â������̶�� â���ұ������ ������ ì�ܹ� ���� ����. ���� Ȥ�� �������� â���� �ҵ漼 Ȥ�� ���μ��� 50%���� �ִ� 100%���� 5�Ⱓ ����� ��å�̴�.

�������� û���� ����, ������� ��ġ�� ���� �����ϴ�. ����â��, û��â����, ������ ���о������� �� ���� ���� ���ǿ� �ش��� ��� 100% ������ ���� �� �ִ�.

����� ���� ���� �ҵ濡 ���� 5�Ⱓ ������ ����´ٴ� ���� ū �����̱� ������ �ݵ�� ì�ܾ��Ѵ�.

���� �պ�������, �������� �Ǵ� ����� ����� ���� ������ ����� �°��ϰų� ������ ����� ���Ǵ� �ڻ��� �μ� �Ǵ� ������ ���� ������ ����� �ϴ� ���� â������ �������� �ʾ� ������ ���ܵȴ�. ��, ���� ����� �������� ��ȯ�� ���ο� ������ ������ ���, ��� �� �ٽ� ����� �����ϸ� ��� ���� ���� ������ ����� �ϴ� ���, Ÿ���� ����� �°��� ���� ����ڰ� �����ϴ� ��ǰ�� ������ ��ǰ�� �����ϴ� ��� � â������ �������� �ʾ� â���ּұ�� ���װ����� ���� �� ����.

<����=ä�μ� ����> ©�߱����ڳ��

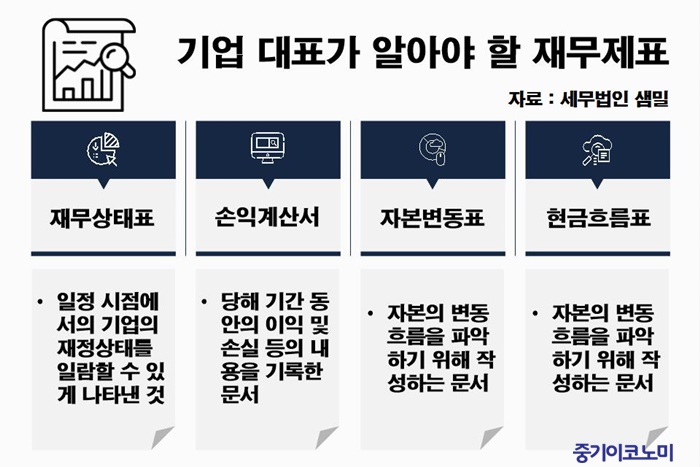

<����=ä�μ� ����> ©�߱����ڳ������������ �ľ��� �� �ִ� �繫�ڷ�=�繫����ǥ, ���Ͱ�꼭, �ں�����ǥ, �����帧ǥ ���� �繫�ڷḦ �� �ľ��ϴ� ���� �߿��ϴ�.

�繫����ǥ�� ���� �������� ����� �������¸� �϶��� �� �ְ� ��Ÿ�� ���̴�. ���忡�� Ȯ�� �ܰ������ �ִ� ����� ��ǥ�ڰ� �˾ƾ� �� �繫��ǥ �� �ϳ���. �繫����ǥ�� ���� ȸ���� ����� ����ä��, ���Ա� ���� �Ѵ��� Ȯ���� �� �ִ�.

���Ͱ�꼭�� ���رⰣ ������ ���� �� �ս� ���� ������ ����� ������. ������� ���ϴ� ������ ������ ����� ������ �ľ��ϰ� ���� ��� ������ ���� �ٰ��ڷᰡ �ȴ�. �� ������� ���Ͱ�꼭�� ����ܰ迡������ ��ǥ�� �ݵ�� Ȯ���ؾ� �� �繫��ǥ��� �����ߴ�.

�ں�����ǥ�� �ں��� �����帧�� �ľ��ϱ� ���� �ۼ��ϴ� ������. ���λ������ ���, ���� ���� �� �������� ������ ���� �ݵ�� Ȯ���� �ʿ��ϴ�.

���������� �����帧ǥ�� ���� �Ⱓ���� ����� �����帧�� ��Ÿ�� ǥ��. Ȯ��, ������ �ܰ迡�� üũ�ؾ� �� �繫��ǥ��.

���������� �ŷ�, ���� ������ź����=�� ������� ���ݽŰ��� ������ ������ ���� �ִٰ� �ߴ�.

�켱 ���ο� ��Ȥ�� �������� �ŷ��� �ϴ� ���� �����ؾ� �Ѵ�. ���ݰŷ��� �ϸ鼭 ���ݿ������� �߱��� ������ ������ ���� ���ó���� �Ұ��ϰ�, �ΰ���ġ�� �Ӹ� �ƴ϶� ���ռҵ漼�� ���μ� ��ź���� ���ƿ� �� �ִ�. ���� ������� ��� �������� ����� �����ޱ����� ó���ϴ� ��찡 ������, �繫����ǥ�� �����ޱ��� ������ �����ڸ� ��ġ�ϴµ� �Ҹ��ϰ� �ۿ��ϱ �Ѵ�.

�ΰ���ġ�� ������ �� ì��� �͵� �߿��ϴ�. ���� ���ݰ�꼭�� ��� �н� ������ �����Ƿ� �����ؾ� �ϰ�, Ȩ�ý� ����� ī�� �� ����� ���¸� ���, �ΰ���ġ�� ������ �����ϴ°��� �����ϴ�. �� ������� Ư�� ���¸��� �Ǵ� �Ҽ�Ŀ�ӽ� ������ ��� Ȩ�ý� ���꿡�� Ȯ���� �ȵ� ���� ������ �Ǹ�, ���� ���꼼 ����� �� �� �����Ƿ� ��Ȯ�� Ȯ���� �ʿ��ϴٰ� �����ߴ�.

�Ը� ���� ����� ��� ��ǥ Ȥ�� ������ ���� ���ݽŰ��� �ϴ� ��쵵 �ִµ�, Ȥ�� �߸� �Ű��� �� ��� ���� ������ ���꼼�� �ٱ� ������ ��Ȯ�� Ȯ���ϰ� �Ű��� ������ �ʿ䰡 �ִ�.

���ݽŰ� ������ ��Ȯ�� �����ϰ� �ִ� �͵� �߿��ϴ�. �ΰ���ġ���� ��� ���λ���ڴ� 1, 4, 7, 10�� ���� 4�� �Ű��ϰ�, ���λ���ڴ� 1���� 7�� �� �� �Ű��Ѵ�. ��õ���� �ſ� �Ǵ� �ݱ⺰ �Ű�, ���������� �ſ� �� �Ǵ� �ݱ⺰ �Ű��� �����ϴ�. ���μ��� ������� ���� �� 3���� �� ������ �Ű� �����̴�. ���ռҵ漼�� 5�������� �Ű��ϰ�, ���ǻ������ ��� 6�������� �Ű��ϸ� �ȴ�. ������ 12�� ���� �Ǹ� ��ΰ���� �����ϸ鼭 ��� ���� ������ ������ ������ üũ�ϴ� ��ȸ�� ���� �� �ִ�. �߱����ڳ�� ä�μ� ����

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

�����

- �ڿ��� ������ ��� �� ���� ����â ���¸�������

- ��ó�� ������ ���� �氨 Ȱ������ �����ȴ�

- ������ ������, �ں������� ������ ���ﱹ ����

- ������ ������ �� �ٷνð� ���ѡ��������� Ȯ��

- ���� ���а� ������ ������ Ž���ϴ� ��������

- ����������� ���ڱ��ֽ� ���� ��Ȳ�� �����ؾ�

- ���� �ְ� ����� ��ǥ��ó���� ����� ���� �ʵ���

- ��Ź���� å���ذ�Ȯ�� ������ �չ�å�� ����

- ���� 10�� �� 8�� �Ϲݱ� ���� ����ݱ� ��ŭ��

- ��� ���Ҹ� ����, ���� �������� �ش� ����