-

�濵���� �� ����ȸ��

�Ӵ�� ���ȴٸ� �Ű����ѳ� ���װ��� ��û��

���� ������ ���� ���� �� ����.���������Ӵ��� ������ �������� ����

- ����Է�2021-03-26 12:00

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

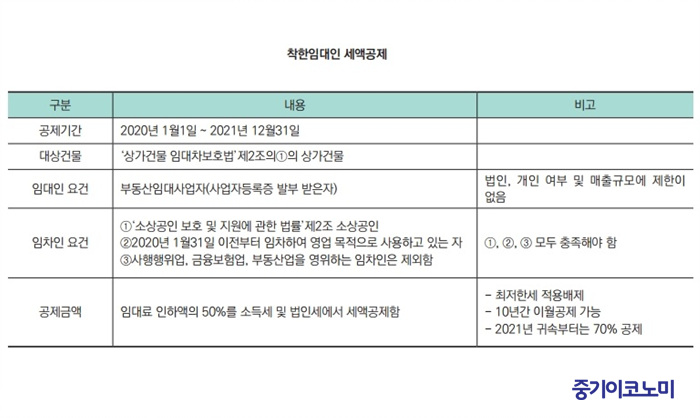

�ڷγ�19 Ȯ�꿡 ���� �������� �� ��ȸ�� �Ÿ��α�� ���� �ڿ������� ������ �ް��ϰ� �ִ� ��� �ڿ����ڿ� ���� ����å �� �ϳ��� �������Ӵ��� ���װ����� ������ ����ƴ�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� �����������Ӵ��� ���װ��� ������ �ε��� �Ӵ���ڰ� �ǹ��� ���� �Ӵ�Ḧ ���������κ��� �����Ⱓ ���� ������ ���� ���, �Ӵ�� ���Ͼ��� 50%�� �ҵ漼 �Ǵ� ���μ����� �����ϴ� ������.

2020�� 2�� �� ��å�� ��ǥ�� ��ÿ��� 2020�� 1������ 12���������� �����Ⱓ�� �ΰ� �־�����, �ֱ� 2021�� 12�������� �����Ⱓ�� �����ߴ�.

�ҵ漼 �Ǵ� ���μ��� ������������, �Ӵ�Ḧ ������ ����� �����ϴ� ���� ���� ���� ������ ��û�ؾ� �Ѵ�. �����Ⱓ�� �����ϴ� ������ �Ⱓ ���� �Ӵ�� �Ǵ� �������� �λ��ϴ� ��쿡�� ������ �������� �ʰų� �̹� �������� ������ ��¡�Ѵ�.

<�ڷ�=ä���� ������> ©�߱����ڳ��

<�ڷ�=ä���� ������> ©�߱����ڳ������ ���� ����� ������Ų �Ӵ����ڴ� ���Ӵ�� ���� ���� ��༭ ��2020�� 1��1�� ���� ���Ž� ���Ű�༭ ���Ӵ�� ���� ���� ����� ������ �� �ִ� Ȯ�༭�� ������ ���Ӵ�� ������� Ȯ���� �� �ִ� �������� ���������� �һ����Ȯ�μ��� ���װ��� ��û�ÿ� �Բ� �����ؾ��Ѵ�.

���⼭ �һ�����̶�, ��� �ٷ��� ���� 5�� �̸�(����, ����, �Ǽ�, ��۾��� 10��)�̸�, �ұ���⺻���� ���� �ұ�� ����(���Ҹž� 50�� ����, ���ľ� 10�� ����) ���ؿ� �ش��ϴ� ���ü�� ���Ѵ�. �һ����Ȯ�μ��� �һ���ν���������ܿ��� �߱��� �� �ִ�.

�ش� ���� ������ �Ӵ������� �ҵ��� �߰�� �Ű��ϴ� ��� ��, ����ۼ��� ���� �ʴ� ��쿡�� ���װ����� ���� �� ����. ���� �Ű�����(���μ� 3����, ���ռҵ漼 5����)�� ������ ���� �� �Ű��� �ϴ� ��쿡�� ���װ����� ���� �� �����Ƿ� �̿� �����ؾ� �Ѵ�.

���������� 2020�� �߿� �Ӵ�Ḧ ������ ����ڴ� 2021�� 6��30�ϱ���, 2021�� ��ݱ� �߿� �Ӵ�Ḧ ������ ����ڴ� 2021�� 12�������� ���� ���� ���� �Ӵ�Ẹ�� ��½�Ű�� ��쿡�� ������ �������ϰų� ������ ���� ���� ���� ��¡�Ѵ�.

�ٸ�, �ش� �Ⱓ�߿� �Ӵ��� ������ ���� ��� ���� �Ӵ���� 5% ���Ϸ� �λ��ϴ� ��쿡 ���ؼ��� ������ �����ϴ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �ҵ桤���μ� �Ű��� �� ���� �Ӵ��� ���� ��û

- ���ñ�� �� ���� ����Ǵ� �ε��� �絵�ҵ漼 ����������

- ���ñ�� �� �峲�� �θ� �⺻������������ �Ƿ�� �´ٸ�

- ���ñ�� �� ���ÿ� �̿�� �Ƿ��������ݿ����� �����ؾ�

- ���ñ�� �� �ſ�ī�� ������ �ѱ��� 25% ���� ������

- ���ñ�� �� ���μ��� ������ ���μ� �⺻���� 6��� ����

- ���ñ�� �� ������ �� �Ű������ؾ� ���װ��� �� ���꼼 ��

- ���ñ�� �� ���ʿ��ϰ� ����Ǵ� 4�� ����� �ִ��� üũ

- ���ñ�� �� ��Ʃ����SNS���� ������ҵ� ����µ� ������

�����

- ���� ���� ���ӵ���̿�, �ڽ��� �ű� ���� ����

- ���츮 ȸ��� AI�� ��� ��� Ȱ���ϴ°���

- �ձ�� ��� ����Ʈĥ�ϵ� ȭ��ǰ�� ��������

- LG�̳���, ��ǥ�ְ� 20% ���� ����, ���塤���� ����...

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- �Һ�ó��� M&A Ȱ��ȭ ���� ����ü�� ����

- �������� ���ŵ� 9853���... LG���֡���������

- �������� ����ɼDZ��� ���ʱ� ���� ���á� �߿�

- ���� ä�� �� ä��������, ����������ȣ�� üũ

- �̱� ����, �������� ���� AI���ݸ� ���� ȥ��