-

�濵���� �� ����ȸ��

������ ���, ����, ó�п� ���� ���� ���ϴµ�

������ �絵�ϴ� ��� ����� ���ο� ���� �ΰ���ġ�� �� ����

- ����Է�2022-04-28 14:50

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

�������� ¡�� �� ����ϴ� �������δ� ���������μҵ濡 ���� �ҵ漼�����μ� �Ӹ� �ƴ϶� �ε��꿡 ���� ��漼, ��꼼(������), �絵�ҵ漼�� �����Ѵ�. ���� �ҵ�� �ε��� �̿ܿ� ������ ���ؼ��� ��漼, ������, �ΰ���ġ�� �� ���� ���� ������ �ִ�.

�������� �ſ� ä���� ������

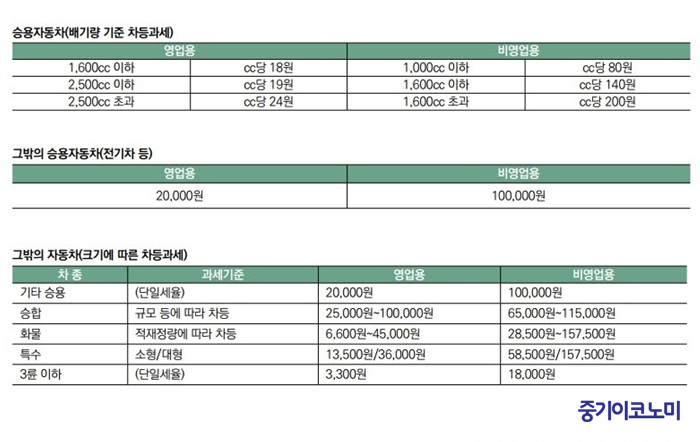

�������� �ſ� ä���� ������������ �����������ó�п� ���� ���ϴ� ������ ���캸��, �켱 ������ ����ϴ� ��� ��漼, �����Һ�, ������, �ΰ���ġ���� �δ��ϰ� �Ǵµ� ���� �¿��ڵ����� �� ���� �ڵ����� ���еȴ�. ���� �¿��ڵ����� ��� ���ڵ����� ���������� 4%, ���� �̿� ���� �¿��ڵ����� ���������� 7%�� ��漼�� �����ؾ��Ѵ�.

���⼭ ���� �¿��ڵ����� �ǹ̴� �Ϲݻ����(���Ҹ�, ������, �������� ��)�� �������������� �¿����� ���ϴ� ���� �ƴ϶� �ý�, ����, ȭ�� ���� ��۾�, ��������� �����ϴ� ������� ������ �ǹ��Ѵ�. ���� �ڵ����� �¿��ڵ����� ������ ������ 5% ������ �����ϰ� ������ ������ �¿�������� �ҹ��ϰ� 4%�� ������ ����, ��漼�� �����ؾ��Ѵ�. �����Һ� ������� 5%�� �ΰ��ϰ�, �������� �����Һ��� 30%, �ΰ���ġ���� ������� �����Һ�, �������� ���� �ݾ��� 10%�� �ΰ��Ѵ�.

���� ���ϴ� ���� ���� ���� ��� �ΰ���ġ���� �Ϲݰ���������� ��� ȯ���� �� �ִ�. �ٸ�, �Ϻ� �������� �ش�ȴ�. ���� 1000cc ������ ����, 9�ν� �̻��� ������, �ڵ���������� �¿��ڵ����� �ƴ� ȭ������ ������ ����� �����̾�� �ϰ�, ���� ���Կ� ���� ���ݰ�꼭�� ������� ���Ƿ� �ߺιƾ� �Ѵ�.

���� ��� �������� ��ϴ� ���λ���ڰ� ����� ���� 9�ν� �̻��� ������(ī�Ϲ� �Ǵ� ��Ÿ����)�� �����ϴ� ���, ������ ����ڵ�Ϲ�ȣ�� ���ݰ�꼭�� �ߺι����� �ΰ���ġ�� ȯ���� �����ϴ�. ������, �¿��� �Ǵ� 7�ν� ������ �������� �����ϴ� ��쿡�� �ش� ����ڸ��Ƿ� ���ݰ�꼭�� �´� �ϴ��� ��ǿ� �ش����� �����Ƿ� �ΰ���ġ�� ȯ���� ���� �� ����. ���� ������ 9�ν� �̻��� �������� �����Ѵٰ� �ϴ��� �鼼��ǰ���� ����ϴ� ������� ���, ��ҿ� �ΰ���ġ���� �������� �ʴ� �鼼������̹Ƿ� �ΰ���ġ�� ȯ���� ���� �� ����.

���� ���� ����ڰ� �ƴ� ���������� ��쿡�� �ΰ���ġ���� ���� �� �ִ�. ���⼭ �����ؾ��� ���� ���� ���Ž� �ݵ�� ���� ������ �����ڷ� ���� ����� �ؾ� �ϸ�, �ش� ������ �ֹι�ȣ�� ���ݰ�꼭�� �ƾ� �Ѵٴ� ���̴�. ���� ��� �� ����� ���ϳ��� ����ڵ���� �Ϸ��ؾ� �Ѵ�. �ΰ���ġ������ ��������� �� ���ݰ�꼭 �߱����� ���� �����Ⱓ�� ���Ϸκ��� 20���̳��� �ؾ��Ѵ�. �������� �����Ⱓ�� 6�����μ� 1��1��~6��30���� �ϳ��� �����Ⱓ, 7��1�Ϻ��� 12��31�ϱ��� �ϳ��� �����Ⱓ���� ���� �����Ƿ� ����������� 5��1���� ��� �ʾ 7��20�ϱ��� ����ڵ���� �ž��ϰ�, ����������� 11��1���� ��� �ͳ� 1��20�ϱ��� ����ڵ���� �ž� �������Կ� ���� �ΰ���ġ���� ȯ���� �� �ִ�.

©�߱����ڳ��

©�߱����ڳ�������� ������ ������ �ڵ������� ���Ǵµ�, �¿����� ��ⷮ�� ���� ��������ǰ� ���� �ڵ����� ũ� ���� ��������� �ȴ�.

�ڵ������� 1� 2ȸ, 6���� 12���� �ΰ��ȴ�. ���������� 10���� �̸��� ��¿���, ������, ȭ���ڵ����� ��� �ų� 6���� ���������� 1ȸ �ΰ��ȴ�. ���� �ų� 1������ �ڵ������� ���� ��û�� ��� �ڵ������� 10%�� ����, ������ �� �ִ�. ���� ��û�� ���ý� Ȩ������ �Ǵ� ����ü �ڵ����� ���μ��� �湮 �Ǵ� ��ȭ�� �� �� �ִ�.

������ �߰��ŸŻ� �Ǵ� ���ΰŷ��� �Ű��ϴ� ��츦 ������ ������ �絵�ϴ� ��쿡�� ����� ���ο� ���� �ΰ���ġ���� ���� �� �����Ƿ� �����ؾ� �Ѵ�. ������ �� �鼼����ڴ� �ΰ���ġ�� ������ ������ ���������� ����������� ��� ����, �¿���, ������� �ҹ��ϰ� ������ ��������� ����� ���ռҵ漼 �Ǵ� ���μ� �Ű��� ������ ���������ν� ���ó���� �� ��� �ŵ������� 10%�� �ΰ���ġ���� �����ؾ� �Ѵ�.

Ư�� ���λ������ ��쿡�� �������� �ŵ��� ���ݰ�꼭 �߱� �� �ΰ��� ��������� �� �����籹�� �������� �� ��찡 �����Ƿ� �ҵ漼 �Ű��� ���� ������� ���ƴ��� ���� ���������� ����� ����� �ִ��� Ȯ�� �� �����ŵ� ��ȹ�� ������ �Ѵ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� ���ͻ�� �� ������ �������Ρ� ������ �ǹ���

- ���ñ�� �� �θ� ��� ���´١��̼�� ��Ģ �����ϸ�

- ���ñ�� �� â���ڱ��� ���� ������ ���������� �Ҽ� �ִµ�

- ���ñ�� �� �ε��� ���δ�������� ������ ������ �� �ƴϴ�

- ���ñ�� �� �������� ������ �ֽľ����, �������� ����

- ���ñ�� �� �������, ��Ӱ��� �� ������� ���� �����ؾ�

- ���ñ�� �� ����¡� Ż���� ������û ������ Ȯ���� �ȴ�

- ���ñ�� �� ���Ծ� �� �ΰ���ġ�� ���Ե� ���Աݾ� Ȯ����

- ���ñ�� �� �������� �ؼ�, ����û ���������� �ƺ�����

�����

- ���� ���� ���ӵ���̿�, �ڽ��� �ű� ���� ����

- ���츮 ȸ��� AI�� ��� ��� Ȱ���ϴ°���

- �ձ�� ��� ����Ʈĥ�ϵ� ȭ��ǰ�� ��������

- LG�̳���, ��ǥ�ְ� 20% ���� ����, ���塤���� ����...

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- �Һ�ó��� M&A Ȱ��ȭ ���� ����ü�� ����

- �������� ���ŵ� 9853���... LG���֡���������

- �������� ����ɼDZ��� ���ʱ� ���� ���á� �߿�

- ���� ä�� �� ä��������, ����������ȣ�� üũ

- �̱� ����, �������� ���� AI���ݸ� ���� ȥ��