-

�濵���� �� ����ȸ��

��� �������ְ� �밡 �� �ؿ������������

��������Ḹ ����� �Ű��Ϸ���, ����� ���� �������� �����

- ����Է�2023-07-10 00:00

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

���Ŵ�����������Ʈ�� ���ͳ� Ŀ�´�Ƽ���� �ؿ���ǰ�� ���Ÿ� �����ϴ� Ȱ���� Ȱ���ϰ� �̷����� �ִµ�, �̸� �� ���Կ����� �ϴ� ��찡 �ִ�. ����û������ ���Ŵ��༭�� �����ϰ� ������ �밡�� �����ϴ� ������ ���ؿ���������������� ������ ������ �ű�� �ִµ�, ������ �ǹ��� ������ ���� �ִ�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� ��������ü������ �¶��θ��� ���� �ؿܿ��� ���� ������ ��ȭ � ���� ������ �����ϰ� �¶��θ� �̿����� û���� ��, �ش� ��ȭ ���� �̿����� ���Ƿ� �븮�� ������ �� �̿��ڿ��� �����������ν� �����Ḧ �� ������ ��� ���Ȱ���� �ؿ�����������̶� �Ѵ�. �Ϲ����� ���Ҹž��� ����ó�� ��ǰ�� ������ �Ǹ��ϴ� ���� �ƴ�, �ؿܻ�ǰ�� �ܼ� ���Ÿ� �������ִ� �����̴�.

�ؿ�����������ڴ� ����Ʈ ��ü �Ǹž��� �ƴ� ������ �κи��� ����� �Ű��ؾ��Ѵ�. ���� ��� ����Ʈ �Ǹž��� 100�����̰�, ��ǰ���Ժ� �� ��ۺ� ������ 70������ ���ߴٸ�, ���Ŵ������ ��� ���Ŵ�������� 30������ ����� �Ű��ؾ� �ϰ�, �̿� ���� �ΰ���ġ���� 3�������� �Ű��ؾ� �Ѵ�.

���⼭ ������ ����, ����û���� �Ϲ� ���ڻ�ŷ��� ���� ����ڿ� �����ϰ� �¶��� ��ü �Ǹž� 100������ ����� �ľ��ϰ� �ִٴ� ���̴�. �Ϲ����� �¶��θ������� �Ϲ� ������ �����ǰ���+��ۺ�+���Ŵ������������ ��� ������ �ſ�ī�峪 ������ü�� �����ϰԵǰ�, �¶��θ������� �������� ����û ���꿡�� ��� Ȯ�εȴ�.

���� ���� �ؿ������������ �����ϴ� ��� ���Ŵ�������Ḹ�� ����� �Ű��ؾ��ϴµ�, �̸� �����ޱ� ���ؼ� ����� ���� ���� ���������� �����ص־� �Ѵ�. ������ ������ �������� ����� �����ޱ� ���� ������δ� �Ʒ��� ����.

©�߱����ڳ��

©�߱����ڳ���� ����� �ϳ��� ������Ű�� ���ϴ� ���, �� ��ʿ��� �¶��� ��ü �Ǹž� 100������ ���� ����� �ν��ϹǷ� �����ؾ� �Ѵ�.

���������� ���Ÿ� �����ϰ� ������ �����ϴ� ��쿡�� ������ ����ڵ���� �ʿ���� ������ �������� �����Ӵ�. ������ ������ �������� ������ݺ������� ���� �Һ��ڸ� �븮�� �ؿܿ��� ��ǰ�� �����ϰ� ����� �����ϴ� ���, ����ڵ�� �� ���� �Ű������� �� �������� �����ϴ� �ǹ��� �����ؾ� �Ѵ�. ����ڵ���� ����� ������ ���κ��� 20�� �̳��� ����û Ȩ�ý��� �̿��ϰų� ������ �ο�����ǿ� �湮�� ��û�ؾ� �Ѵ�.

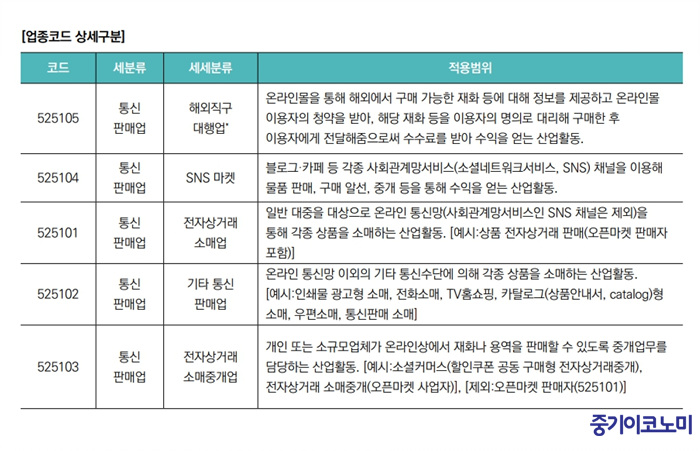

�����ڵ�� �Ϲ����� �¶��� ���θ��� �� �ؿ���������� �����ڵ��� ��525105���� ����ؾ��Ѵ�. �Ϲ� ���ڻ�ŷ� �Ҹ� �� ���ڻ�ŷ� �Ҹ� �߰�(���¸��ϻ����) ������ �����ϱ� ���� 2020��� �ؿ���������� �����ڵ带 �ż��ߴ�. �����δ� ����ڵ�Ͻ�û��, �Ӵ�����༭, ���νź����� �ʿ��ϴ�.

©�߱����ڳ��

©�߱����ڳ���ΰ���ġ������ �Ϲݰ����ڿ� ���̰����ڴ� �ΰ���ġ�� ����� �� ���ݰ�꼭 ���డ�� ���� ���� ���̰� �����Ƿ� ��� ������ �ڱ��� ����� �������� Ȯ���� �� ����ڵ���� �ؾ� �Ѵ�.

�Ϲݰ����� �Ǵ� ���̰����ڷ� ����ڵ���� �߾ �� ������ ��� ����Ǵ� ���� �ƴϸ�, ������������̰��� ������� �ش� ���� � ���� ���������� ��ȯ�DZ �Ѵ�.

�Ϲݰ����ڿ� ���̰����ڸ� �����ڸ�, �Ϲݰ����ڴ� ���ݰ�꼭�� �߱ް����ϰ� �ΰ���ġ���� ȯ���� �� ������, ���Լ��ݰ�꼭�� ���ٸ� ���Ⱑ���� 10%�� �ΰ���ġ���� �����ؾ� �Ѵ�. �ݸ� ���̰����ڴ� �ΰ���ġ���� ȯ���� �� ������, ���Ⱑ�� 1.5%�� �ΰ���ġ���� �����Ѵ�(���밡�������� �ΰ���ġ��_15%��10%).

�Ϲݰ������� ��� ��ǰ���Ժ� �� ��ۺ� ���� ���ܵ� ���Ŵ�������Ḹ�� ��������� �Ű��ϹǷ� ��ǰ���Ժ� �� ��ۺ�� ���õ� ���������� �����ϴ��� �߰��� ������ ���� �� ����(��, ������, �����ῡ ���� ���Լ����� ���� ������).

�ؿ������������ ���ݿ����� �ǹ���������̴�. 2023�� 1��1�Ϻ��� �ŷ��Ǵ� 10���� �̻� ���ݰŷ� �� �Һ��ڰ� �߱��� ��û���� �ʴ��� ���ݿ������� �߱��ؾ� �Ѵ�(�ٸ�, �Ǹ��ϴ� ��ȭ ���� ���ݿ����� �ǹ���������� ��ȭ ���� ��쿡 ����). �ش� ���ݿ������� �߱����� ���� ���, �̹߱� �ݾ��� 20%�� ���꼼�� �ΰ��ϹǷ� �����̳� ���ݿ����� ������ �������� �ʵ��� �����ؾ� �Ѵ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �ڳ�� ���� �� ���������� ���� ������ �� ����

- ���ñ�� �� �θ�� �ڱݰŷ� �ߴµ� �������ΰ�, �����ΰ���

- ���ñ�� �� R&D���װ��� �����ɻ� �켱 ó���ϴ� �߱��

- ���ñ�� �� ������Ӵ����á������ֿ�� ���� �絵�� �����

- ���ñ�� �� ��漼 �߰��� ��ȭ�� �������� ������漼��

�����

- ���ͻ���� ���������������� �Ƿ����� ��ȯ ����

- 2026�� üũ�ؾ� �� ȸ�� �����ι����� ��������

- ���ܽð��ٷ��ڡ��� ���� ���غ��� ��Ȯ�� �����ؾ�

- ���� ���� ���� ���� ������ �������� �ҹ� �ƴϴ�

- �ұ�� AI ��� ���衤���� ���� ��������AI ����

- ���꽺��, �ڽ��� ���塦���� 5��5000��

- �������̺ꡤ��̱ݼ� �ڽ��� ���塦29�� �ŷ�

- ������ �����ű���� ���� �� �� �帣�� �ϰڴ١�

- �ź�–iM��ũ, �������� �츱 ������ ���� ����

- ����û, ���� �Ҿ� ���߱� Ż����ü 31�� ��������