-

Live �߱� �� �����Ϲ�

�������ä ���̴°� ���� ��å ��ǥ���� �Ѵ١�

DSR ���� ��Ű��, �����״��� �������� ������ �����ä ���� �ٿ���

- ����Է�2023-09-01 09:23

ä�μ� ���� (iscra79@junggi.co.kr) �ٸ���纸��

-

���ݸ��������� ��Ȳ�ӿ��� ��ä ������ȭ�� ���� �ε��� ���ξ��� �����ϴ� ������ ������ ��å�� �����ä�� ���輺�� Ű�� �������⳪ ����ħü�� �ҷ��� �� �ִٴ� ����� ���´�. ��������� DSR(�Ѻ�ä�����ݻ�ȯ����) ������ �ؼ��ϰ�, �����״��� ���������� �����ϴ� �� �����ä ������ �ٿ��� �Ѵٴ� ���̴�.

���Ҿ���ִ� ���ֹΡ����������̵��֡�����ȣ ��ȸ�ǿ��� ���Ҿ���ִ� ����������ȸ, �������� ������������, �κ� �λ���������ȸ, ����Ӵ�, �ѱ��Ļ�ȸ����ȣ��ȸ ���� 31�� ���� �ٽ� ����̴� ���ô���, �����ä ��ź �Ͷ߸����� ��ȸ ���ȸ�� �����ߴ�. <����=�̵��� �ǿ���>

���Ҿ���ִ� ���ֹΡ����������̵��֡�����ȣ ��ȸ�ǿ��� ���Ҿ���ִ� ����������ȸ, �������� ������������, �κ� �λ���������ȸ, ����Ӵ�, �ѱ��Ļ�ȸ����ȣ��ȸ ���� 31�� ���� �ٽ� ����̴� ���ô���, �����ä ��ź �Ͷ߸����� ��ȸ ���ȸ�� �����ߴ�. <����=�̵��� �ǿ���>�賲�� �������� ������������ ��������(��ȣ��)�� 31�� ���� ��ȸ ���ȸ���� �������� ���δ� Ư�ʺ����ڸ����� �ű����� ���Դ���� ���� �������� ������� ��å�� ��鼭, ���������� 50�� �����ڸ��� ������ȭ�� ���� �����ä ���� ���� ��å�� ���������ϰ� �ִ�����, �������ä ������ �߸��� �� �ٸ� �������⳪ ���ħü�� �ҷ����� ������ ������������� ���ߴ�.

���ѱ������� ����ä ����� �ʿ伺�� ����=�ݸ��λ� �������� �����ä�� ������ 8������ ���� �ʱ����� �ص� ū ������ �����ߴ�. ���� 5������ �ٽ� �����ϱ� �����ߴ�.

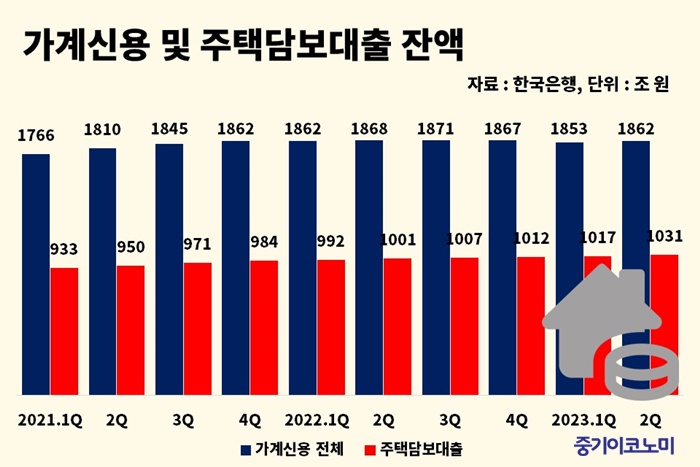

�ѱ���� ������, ���� 2/4�б⸻ ����ſ� �ܾ��� 1862�������� ���б⸻ ��� 9��5000��� �þ���. 2�б� �����ä ������ ������ ���ô㺸�����̴�. ���� 2�б� ���ô㺸������ ���б� ��� 14��1000��� ������ 1031��2000����� ����ߴ�.

�ѱ������� ���� 6��8�� �߰��� ����ȭ�ſ���å������������, ���ð����� ������ �ҵ���ذ� ������ �ְ� ���� ������ �����ä ������ ���� ������ ���̴� �� ������ �����ұ����� ���� �ؼҵ��� ���� ��Ȳ���� �����ұ����� �� ������ ���� ����ߴ�. �ѱ����� ����� �ε��� ���� ���� �νǿ� ���� �����ι� ���迡 �����ؾ� �Ѵٸ�, ��ä���(Deleveraging) �ʿ伺�� �����ߴ�.

�ޡ�Ư�ʺ����ڸ���, ������ ����� ��å��=�賲�� ��ȣ��� ��ȭ�籹�� �����ä ������ ����ϰ� �ִµ�, �����籹�� �����ä�� �ø��� ��å�� ��� ȥ���� �ʷ��ϰ� �ִٰ� �����ߴ�.

���� 1������ ���ΰ� ������ ��å���� ��Ư�ʺ����ڸ������� ���ݸ��λ� ���� ��Ȳ���� �����ݸ��� �����ݸ��� ��ȯ�ϴ� ��ȯ���� ���������� ������ ȸ�� ���ϴ� ������ ������ ���� ������ ��ȯ ���� �Ӵ��� ���� ���Ǽ������� ���ñ��� ���� ���� ������ ���´�.

�� ��ȣ��� ���� �Ǽ����� ���ñ��� ���� ������ ����, �̷��� ������ ������ ���ΰ� ���� ���� �� ������ ���ڸ� �����ϱ� ���� ��å������ �� �� �ִ��� �ǹ��� �����ߴ�.

�ش� ������ 9��� ������ ���ÿ� ���� �ִ� 5������� �� 4%�� �ݸ��� �������� �����ϰ� �ִ�. �ҵ� ������ ���� DSR(�Ѻ�ä�����ݻ�ȯ����)�� ������� �ʴ´�. �������� ���ñ����ڿ��Դ� ���������� �����ϰ� LTV(���ô㺸�������)�� 80%���� �����ְ� ���� �ѵ��� 4����� 6������� Ȯ���ߴ�.

���� Ư�ʺ����ڸ��� ������ 39��6000����̸�, 7�� �� �̹� ��ǥġ�� 78.5%�� 31��1000����� �����ƴ�. ���� �ű����ñ����ڱ� ������ 18��2322������� 58.6%�� �����ϰ� ������, �ű����ñ����ڱ� ������ ������ �þ�� �ִ�. ���� 1~7�� ��ȿ��û���� 23%�� 7��2116����� ���ҵ� 9000������ �ʰ��ϴ� ���ҵ��ڵ鿡�� ���ư���.

<����=ä�μ� ����> ©�߱����ڳ��

<����=ä�μ� ����> ©�߱����ڳ���� ��ȣ��� �̴� ��å�����̶�� ���ٴ� ������ �ε��� ���ξ��� ���� ������ ������ ��å�� �����ϱ� ���� ������ ��å�� �����ߴٰ� ���� �Ѵٰ� �����ߴ�.

��, 7������ ���������� ������ 50�� ����������� �����ä ������ �̲��� �ִ�. KB����, ����, �ϳ�, ���� �� 4�� ���������� 7������ 8��15�ϱ��� �Ǹ��� 50�� ����������� 1��7490����̴�. ��������� �ǸŴ� ���� ���ӵ��� �پ� 8��11������ 14�ϱ��� 4�� ���� 5111����� �Ǹŵƴ�. �� ��ȣ��� ���������ⱸ�� �������� �ʰ� �̴�� ��ġ�ϸ�, 50�� ����������� �����ä�� ������ų �������� �ۿ��� ���̶�� ����ߴ�.

�� ��ȣ��� ��å������ ���ε��� ���質 �ְž��� ���� ���� ������ ������ �ʿ��� ��, �������忡���� ���������� ������ �ޱ� ��ư� ���ݸ��� ��ξ��̳� ������� �̿��ؾ� �ϴ� ���, ���ΰ� ������ ���������� �ϴ� ���̶��, �� ������ Ư�ʺ����ڸ����� ��å�ڱ����μ� ������ ��å�̶�� �����ߴ�.

�������ä, ��������� ���߰� ����� ��ȭ=�츮������ �����ä�� �̹� ���� ������ �Ѿ��. �����ä�� ���� ������ ��Ÿ���� ����ó�� �ҵ� ��� �����ä �������� ���캸��, 2021�� �츮������ ��ó�мҵ� ��� �����ä ������ �̹� 206.%�� ����ߴ�. �̱� ���������� ������� ���°� ���� ��� �̱��� ��ó�мҵ� ��� �����ä ������ 140%������, �츮����� �̹� ���� �ܰ踦 ���� ���� ��Ȳ�̴�.

2018�� �츮������ GDP��� �����ä �Ը�� 97.7%���µ�, �ڷγ�19�� ��ġ�� 2022�� ������ 105%���� ġ�ھ� �е��� �����ä 1�� ������ �ƴ�.

�����ä ������ ä���ڻӸ� �ƴ϶� ���ΰ��� ��ü�� ���ظ� �ش�.

�ѱ������� 7�� ��ǥ�� �������ä ������ ���ΰ� ����, ������ ����� ������������, �ܱ������� �����ä�� ���� �Ҿ����� ��ġ�� ������ ������������, ��������� �����ä�� GDP�� 100%�� ������ �Ⱓ�� ������� �Һ� ����ǰ� ������ ���� �ڿ� ����� ȿ������ ������ ������� �϶��� ���� ����ߴ�. ���� �����ä�� ������ ������� ��ȭ��ų �Ӹ� �ƴ϶� ���� ����� ���� ���� ��� �ҵ��� ������ ��ȯ�� ����ؾ� �ϴ� ���� ��Ȳ�� �Ѱ� ä���ڸ� ������Ű�� �ȴ�.

�ѱ����� �������� �����ä�� ���̰� �������� �����Ϸ��� ��DSR(�Ѻ�ä��ȯ����) ���� ��� ��� �����ô㺸������������(LTV) ���غ� ���� �ݸ� ���� �������Ͻû�ȯ ���� ����ݸ� ���� ���� �����ؾ� �Ѵٰ� �����ߴ�.

�ޱ����籹, �����ä ��Ұ� ��å ��ǥ����=�� ��ȣ��� �ѱ����� ����� �ѱ��� �����ä�� ���� GDP��� 103%���� 80%���� ���� �ٿ��� �Ѵٴ� ��ä���(Deleveraging) ��ǥ�� �����ߴٸ�, �ѱ�����Ӹ� �ƴ϶� �������� �籹�� �����ä ��Ҹ� �������� ��å ��ǥ�� �����ؾ� �Ѵٰ� �����ߴ�.

��ä��� ��å��ǥ�� �����ϱ� ���� �⺻ ����� 2008�� �������� ���� �̱��� ������ �������� ��õ�ߴ� ��ó�� ������� DSR ���� �ؼ� �� ������ �⺻������ ö���� ��õ�ϴ� ���̶�� �ߴ�. �� ��ȣ��� �̱����� 1994�� �������� ���� �� �ڻ꺸ȣ�� ���� ����(HOEPA)�� �����ϰ�, 2008�� �������� ���� 28�� �ֿ��� ���� ������ �ֹ��� ������ ���ô��� ������ ������ ��ó��, �ѱ��� HOEPA���� �����״��� ���������� ������ �ʿ䰡 �ִٰ� �����ߴ�.

�� ��ȣ��� �ε�������� ������� ���״����� �ؼ� ���� �� ä���ڵ� ����������, ������ �������μ� ä������ ��ȯ�ɷ� �� DSR ������ �⺻������ ������� �ʰ� ���״����� ������ ��������� ������ ���̵� �� �ƾ� �Ѵٸ�, ���ô㺸��� ���ؼ��� �� �� ������ ��ȯ�����̳� ������� ��ȯ �Ͻ� �����̳� ����, ������ ���� �� �پ��� ä�������� ���� �����ä ���⸦ �غ��ؾ� �Ѵٰ� �����ߴ�. �߱����ڳ�� ä�μ� ����

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� 2�б� ������� 10���� �þ��١��ִ�� ����

- ���ñ�� �� �δ� ������ �����ä, ���ݸ� �� �Ⱥ��δ�

- ���ñ�� �� ���� 3�� �����ä, ���� �߸� ������ �̹� �ʾ�

- ���ñ�� �� ��ü�������������������ä �������ҡ� ���δ�

- ���ñ�� �� ���ҵ� �ڿ������� ��������� ���⡯ ��å �ñ�

- ���ñ�� �� �ڷγ� �����һ���Ρ��ڿ����� ��ä �ذ� �˱�

- ���ñ�� �� ������ �ΰ��ϴ� �ߵ���ȯ��������� ������

- ���ñ�� �� ������ ��å �ݸ��λ����� ���ุ ������ �� ��

- ���ñ�� �� ���� 20%�� ���������ø��� �� ������ ������

�����

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- ���� ���� FOMC ���رݸ� ���� ���ɼ� 80~90%��

- ����� ��K-�ް�����AI�� ǰ�� ǥ��ȭ�� �̷��

- ����������������μ�����12ȣ���ڽ��� ����

- �佺ī��, �ڽ��� �ű� ���塦10�� �ŷ� ����

- ������ȯ ����� ���纸����� �°� �źδ� ���δ硯

- �ϵ������ �δ��ϰ� ���ߴ��� �Ǵܱ�����

- �����, �ڽ��� ���塦12�Ϻ��� �ŷ� ����

- ���ŵ� 9401��, ��Ʋ°�顦�ѹ̹ݵ�ü ���ŵ� ����

- AI ������ �����ǹ�������, ���, ������