-

���ǴϾ� �� �缳

�����ä �������ٴ� ���� �ν� �����̸� ū��

���� �������� �����ä �ɰ��� �����ߴµ��������籹�� ����

- ����Է�2023-11-12 20:00

��âȣ ���� (xg139@junggi.co.kr) �ٸ���纸��

-

���� ���� ��(2022�� 2�б�~2023�� 2�б�) �����ä �ѷ��� ���ҵư�, ���� �����ä �������� 0% ��������, ���� ��� �ñ�� ���ص� �����ä�� ���������� �����ǰ� �ֽ��ϴ�.������ 8�� ��������ȸ�� 10�� �� ������� ���� �ڷ�� �Բ� ���ֱ� �����ä ���� �ֿ� �̽� QA����� ������ �����ڷḦ �����ߴµ�, �� �ڷ��� ù���� ������ �ھƳ���. �Ϻ� ��ǰ��踦 �ǵ������� ���� ���̶�� �߸��� ���̰�, ���� �������� �����ä�� �� �����ǰ� �ִٰ� �ϴ´ٸ� ���� ū���̴�.�������� �� �ڷῡ��, �����ä�� ���� 10�� ����� 6.6% ����ѵ� ���� ������ ��� ������ 2022�� 2�б���� 2023�� 2�б� ���̴� ��� 0%�� �ӹ����ٰ� �����ߴ�.��, ���ֱ� ��������� ������ 4��~10�� �������� ����� +3.7�������̶�鼭, �������ä �������� ���ȶ��� 2020~2021��(+9.7����)�� 38%, ���� 9�Ⱓ ��� ������(+7.4����)�� ���� ���ء��̶�� �����ߴ�. 4������ 10�� ���� �����ä�� ����� 3.7�����̳� �þ�� ������, �� ���̰� ���� �������� �ʴ´ٰ� ���� ��ʿ� ���� ���̴�.������ ���忡�� �߿��� ��ǰ��谡 �����ִ�. ���� �����ä�� ������ ���� �����ݸ�������, ������ ���ݸ� ������å�� ��� �������� �����ä�� �þ�ٴ� ���̴�.�ѱ����� ���رݸ� ���� ����

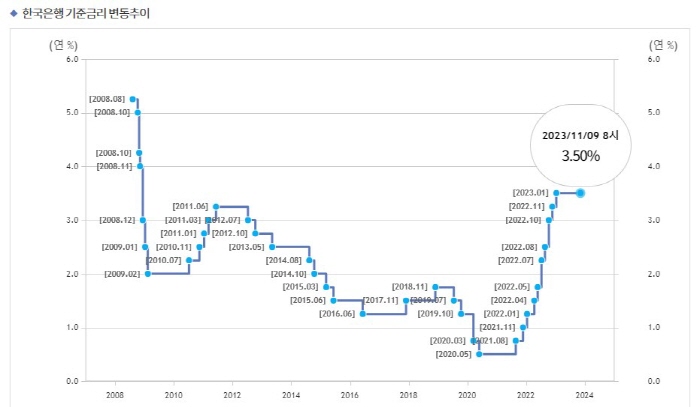

���ΰ� ���� �����ä Ȯ�� ���̸� �ֱ� 10�Ⱓ�� ���� �� �����ǰ� �ִٰ� �����ߴ�. �ֱ� ���رݸ��� 15�⸸�� ���� ���� �����ӿ��� �����ä�� Ȯ��ǰ� �ִ� ��Ȳ�̶� ������ �����Ҵ�. <�ڷ�=�ѱ����� ������Ʈ ĸ��>���ΰ� ���� 10�Ⱓ�� �������� �� �Ⱓ ���رݸ��� ����, 2012�� 10�� 2.75%�� 2%�뿡 ������ �� 2015�� 3������ 1.75%�� 1%����� ��������. �ڷγ� ���Ⱑ ���� 2020�� 5������ ��� ������ 0.5%�� ����ϱ���� �ߴ�. ����̹��� �������� ��Ȳ���� ������� ������ ������ ���� ����ε��� ���� ����� �̿��� �����ϱ� ���� �����ݸ� ��å�� �����ߴ�.�ݴ�� ���� ���� ���رݸ��� 3.5%�� 2008�� 11�� ���� 15�⸸�� ���� ���� ������ ����ϴ� ���̴�. ���ݸ��� ������å���� �ұ��ϰ� �����ä�� ����ؼ� �þ ���̴�. ������¼��� ���� ��а� ���ݸ��� ������å�� �����ؾ� �ϴµ�, �� �Ⱓ ���� �����ä�� ������ Ȯ��Ǹ鼭 �ݸ��� �� �ø��ڴ� ��ä ��ȯ�δ��� �ʹ� ���ſ�� �����̰�, �����ڴ� ������ ������ ����糭�� ������.���رݸ��� �����ϴ� �ѱ������� ������ȭ����ȸ�� �ֱ��� ��Ȳ�� �ɰ��ϰ� ���� �ִ�. ���� 10�� ���� ������ �ǻ���� ����, �� ���������� ���رݸ� ������ �ѷ��� ���ǿ� ���� �������� ���Ⱓ ��ǥ������ ��ȸ�� ������ �����ǰ�, �����ä �������� ��ȭ���� �ʰ� ������, �ε���PF �� ��� �κ� ����ũ�� �ؼҵ��� �ʰ� �ִ١��� �����ߴ�.��� ���������� 2010��� 2020�� ���� �������� ��������� �� ���ڻ�ȯ �δ��� �����ܾ� �������� �ұ��ϰ� �ݸ� �϶��� �������� ũ�� ��ȭ�� �����ٴ� ���� �����ߴ�. ������ ���ش� �����ܾ� ������ �ݸ� ����� ��ġ�鼭 ���ڻ�ȯ �δ��� �� �� ���� ����������, ������ ������ ���ָ��� ������� �� ���� ���� DSR�� 40%�� �����ϰ� �ִٴ� ���̴�.������, ����� ��������� ������ �����Ը� �ΰ� ��ȭ�ſ���å�� �ǵ��� ��ŭ ����� ���������� �ʾ����� �û��ϰ� �ִٴ� �м����� ���Դ�. ���� ������ ����������� �߽����� ����ϰ� �ִ� ��ü���� ������ �ִ� �������� �Ҿ��� ���ɼ� ���� ������ ���� �ݸ��� �λ��ϴ� ��� �����ϴ� ���� �ٶ����ϴٴ� ������� �̾�����.��ó�� ��ȭ�籹�� �����ä�� �ɰ��ϰ� �ν��ϰ� �ִٴ� ���� �پ��� ������ Ȯ�ε� ���̴�. �� ���߿� �����籹�� �����ä�� �� �����ϰ� �ִٰ� �ڶ��ϸ� ��� �� �ǰ� �ִٴ� ��ȣ�� ���� �ɰ��� �����ڰ� ���ߴ�. ������ �̰��� �����ڸ� ��� �ؼ����� ����� ũ��. Ư�� �����籹�� ���忡 ȥ���� �ʷ��� �� �ִ� �߸��� ��ȣ�� �� �� ���ؼ��� ������������ å���ִ� ������ ǥ���ؾ� �Ѵ�. Ȥ��, ���ΰ� �����ä�� �� �����ϰ� �ִٰ� �������� �ϰ� �ִٸ�, ���ڻ�ȯ �δ���� �����ҵ� ���ұ��� �����ä Ȯ��� ���� ������� ���Ⱓ �̾��� �� ���� �Ͷ� ������ ũ��. �߱����ڳ�� ��âȣ ����

���ΰ� ���� �����ä Ȯ�� ���̸� �ֱ� 10�Ⱓ�� ���� �� �����ǰ� �ִٰ� �����ߴ�. �ֱ� ���رݸ��� 15�⸸�� ���� ���� �����ӿ��� �����ä�� Ȯ��ǰ� �ִ� ��Ȳ�̶� ������ �����Ҵ�. <�ڷ�=�ѱ����� ������Ʈ ĸ��>���ΰ� ���� 10�Ⱓ�� �������� �� �Ⱓ ���رݸ��� ����, 2012�� 10�� 2.75%�� 2%�뿡 ������ �� 2015�� 3������ 1.75%�� 1%����� ��������. �ڷγ� ���Ⱑ ���� 2020�� 5������ ��� ������ 0.5%�� ����ϱ���� �ߴ�. ����̹��� �������� ��Ȳ���� ������� ������ ������ ���� ����ε��� ���� ����� �̿��� �����ϱ� ���� �����ݸ� ��å�� �����ߴ�.�ݴ�� ���� ���� ���رݸ��� 3.5%�� 2008�� 11�� ���� 15�⸸�� ���� ���� ������ ����ϴ� ���̴�. ���ݸ��� ������å���� �ұ��ϰ� �����ä�� ����ؼ� �þ ���̴�. ������¼��� ���� ��а� ���ݸ��� ������å�� �����ؾ� �ϴµ�, �� �Ⱓ ���� �����ä�� ������ Ȯ��Ǹ鼭 �ݸ��� �� �ø��ڴ� ��ä ��ȯ�δ��� �ʹ� ���ſ�� �����̰�, �����ڴ� ������ ������ ����糭�� ������.���رݸ��� �����ϴ� �ѱ������� ������ȭ����ȸ�� �ֱ��� ��Ȳ�� �ɰ��ϰ� ���� �ִ�. ���� 10�� ���� ������ �ǻ���� ����, �� ���������� ���رݸ� ������ �ѷ��� ���ǿ� ���� �������� ���Ⱓ ��ǥ������ ��ȸ�� ������ �����ǰ�, �����ä �������� ��ȭ���� �ʰ� ������, �ε���PF �� ��� �κ� ����ũ�� �ؼҵ��� �ʰ� �ִ١��� �����ߴ�.��� ���������� 2010��� 2020�� ���� �������� ��������� �� ���ڻ�ȯ �δ��� �����ܾ� �������� �ұ��ϰ� �ݸ� �϶��� �������� ũ�� ��ȭ�� �����ٴ� ���� �����ߴ�. ������ ���ش� �����ܾ� ������ �ݸ� ����� ��ġ�鼭 ���ڻ�ȯ �δ��� �� �� ���� ����������, ������ ������ ���ָ��� ������� �� ���� ���� DSR�� 40%�� �����ϰ� �ִٴ� ���̴�.������, ����� ��������� ������ �����Ը� �ΰ� ��ȭ�ſ���å�� �ǵ��� ��ŭ ����� ���������� �ʾ����� �û��ϰ� �ִٴ� �м����� ���Դ�. ���� ������ ����������� �߽����� ����ϰ� �ִ� ��ü���� ������ �ִ� �������� �Ҿ��� ���ɼ� ���� ������ ���� �ݸ��� �λ��ϴ� ��� �����ϴ� ���� �ٶ����ϴٴ� ������� �̾�����.��ó�� ��ȭ�籹�� �����ä�� �ɰ��ϰ� �ν��ϰ� �ִٴ� ���� �پ��� ������ Ȯ�ε� ���̴�. �� ���߿� �����籹�� �����ä�� �� �����ϰ� �ִٰ� �ڶ��ϸ� ��� �� �ǰ� �ִٴ� ��ȣ�� ���� �ɰ��� �����ڰ� ���ߴ�. ������ �̰��� �����ڸ� ��� �ؼ����� ����� ũ��. Ư�� �����籹�� ���忡 ȥ���� �ʷ��� �� �ִ� �߸��� ��ȣ�� �� �� ���ؼ��� ������������ å���ִ� ������ ǥ���ؾ� �Ѵ�. Ȥ��, ���ΰ� �����ä�� �� �����ϰ� �ִٰ� �������� �ϰ� �ִٸ�, ���ڻ�ȯ �δ���� �����ҵ� ���ұ��� �����ä Ȯ��� ���� ������� ���Ⱓ �̾��� �� ���� �Ͷ� ������ ũ��. �߱����ڳ�� ��âȣ ����<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� �츮 ���� ����ũ ������ ���� ���̴� ����å �ʿ�

- ���ñ�� �� �ε��� ���ξ� ���� ���迡 ���� ���ѱ�°�

- ���ñ�� �� ���� ��ǰ ������, ������ �������ǹ� ���� ����

- ���ñ�� �� ���� ���� �Ѿ �����ä ��ġ�ؼ� �� �ȴ�

- ���ñ�� �� ���ݸ� ���ȭ �û� ��������� ���Ⱓ ���ӡ�

- ���ñ�� �� �������ä ���̴°� ���� ��å ��ǥ���� �Ѵ١�

- ���ñ�� �� 2�б� ������� 10���� �þ��١��ִ�� ����

- ���ñ�� �� �δ� ������ �����ä, ���ݸ� �� �Ⱥ��δ�

- ���ñ�� �� ���� 3�� �����ä, ���� �߸� ������ �̹� �ʾ�

�����

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- ���� ���� FOMC ���رݸ� ���� ���ɼ� 80~90%��

- ����� ��K-�ް�����AI�� ǰ�� ǥ��ȭ�� �̷��

- ����������������μ�����12ȣ���ڽ��� ����

- �佺ī��, �ڽ��� �ű� ���塦10�� �ŷ� ����

- ������ȯ ����� ���纸����� �°� �źδ� ���δ硯

- �ϵ������ �δ��ϰ� ���ߴ��� �Ǵܱ�����

- �����, �ڽ��� ���塦12�Ϻ��� �ŷ� ����

- ���ŵ� 9401��, ��Ʋ°�顦�ѹ̹ݵ�ü ���ŵ� ����

- AI ������ �����ǹ�������, ���, ������