-

�濵���� �� ����ȸ��

���ĺα��ǹ� ���λ���ڴ� �������� �����

����ڹ�ȣ ���� �����뿪�� ���� �������� �Ű� ����ڿ� �ش�

- ����Է�2024-01-02 11:47

ä���� ���� ���� (alentino@naver.com) �ٸ���纸��

-

���λ���� ó�� �����ϴ� ���, ����� ���õ� ����������� ������ ����������� �������� �ʰ� ���¸� ����� ���� ��� �ۼ��� ȥ���� �ִ� ��찡 ���� �ʴ�.

�������� �ſ� ä���� ������

�������� �ſ� ä���� ���������������� ���λ���ڿ��� ���� �� ���� ���� ����� �ʿ��� ���� ���ɼ��� �ּ�ȭ�ϱ� ���ؼ�, �������� ������ �ΰ� �ִ�.

�������� ������ ���λ���� �� ���ĺα��ǹ��ڸ� ������� �������¸� ������ ��������� ������, ����� ���õ� �����ŷ��� ��������� ������ ���¸� �������·� �Ű�������ϵ��� �ϴ� ������.

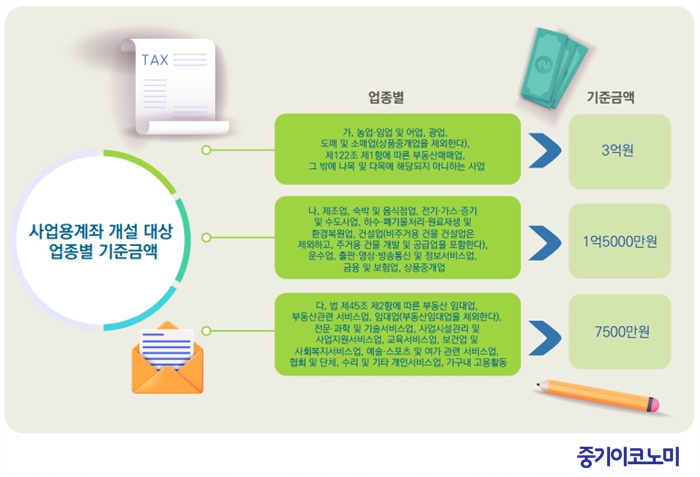

���⼭ ���λ���ڶ� ����� �� ���� �ü� ���� �������� �ڰ����� �뿪�� �����ϰ� �밡�� �� �����뿪�����(�������� ���������, �ܺ��Ǹ���, ���� ��)�� ���Աݾ��� ���رݾ� �̻��̸� ���ĺα��ǹ��ڿ� �ش�ǹǷ�, ����ڹ�ȣ�� ���� �����뿪�� ���� �������� �Ű� ����ڿ� �ش�ȴ�.

��ü���� �������� ���� ����ڴ� �������� ���Աݾ��� ������ ���رݾ� �̻����� ���ĺα��ǹ��ڴ�. ��, ����������ڴ� �������� ���Աݾ� �Ը� ������� ���ĺα��ǹ��ڿ� �ش�ȴ�.

©�߱����ڳ��

©�߱����ڳ���������¸� �Ű����� ���� ��� �̽Ű��� �����Ⱓ�� ���Աݾ���0.2%��, �Ű��� ������ �ش� ���¸� ������� ���� ��� �̻���� �ݾ��� 0.2%�� ���꼼�� �����ؾ� �Ѵ�. ���� �������¸� �̽Ű��� ��� �̻���� ������ ���ֵǹǷ� �̽Ű����꼼�� �̻�밡�꼼�� �ߺ� ������ 0.4%�� ���꼼�� �ΰ��ް� �ȴ�.

���� �������¸� �Ű����� ���� ��� â���ұ�� � ���� ���װ���, �ұ���� ���� Ư�����װ��� ���� ����Ư�����ѹ��� ��������� ���� ���� ���Ѵ�.

�������� �Ű������� ���ĺα��ǹ��ڿ� �ش��ϴ� �����Ⱓ �����Ϻ��� 6���� �̳���. �������¸� �����ϰų� �߰��ϴ� ��쿡�� ���ռҵ漼 Ȯ���Ű� ���ѱ��� �Ű��ؾ� �Ѵ�. ���� ������ÿ� ���ÿ� ���ĺα��ǹ��ڿ� �ش�Ǵ� ��쿡�� ���� �����Ⱓ �����Ϻ��� 6���� �̳�(�����������, ���ĺα� �ش� ���������� �ű����ϴ� �����)�� �Ű��ؾ� �Ѵ�.

���� ����� ������ ���Ƿ� ����������� �ִ� ��쿡�� �������� �����Ű��� ����庰�� �Ű��ؾ� �ϹǷ� ����ڵ�Ϲ�ȣ ���� ���� �Ű��ؾ��Ѵ�. �ƿ ����������� ��쿡�� ����庰�� ������ ���¸� ����ϰ� �����Ƿ� ������� �ʿ信 ���� ����ڵ�Ϲ�ȣ ������ ����, ��������� 1�� �Ǵ� ������ ������ ���¸� �Ű��� �� �ִ�. (�߱����ڳ�� ����=�������� �ſ� ä���� ������)

<���۱��� �� �߱����ڳ��. �������� �� ����� ����>

- ���ñ�� �� ȥ������������ ������ ������������� �ż�

- ���ñ�� �� �۳� ������������ ���� �Ҵµ� ���ش� ��

- ���ñ�� �� ����� �Ϸ��µ� ������� ��ϡ��� ���� ������

- ���ñ�� �� ���� ������ ��� ���ϰ� �������̸� �߰���

- ���ñ�� �� �θ����θ� 1� ȥ���������� ���� �� �ֳ�

- ���ñ�� �� ���ΰ���ġ�� ������ �ŷ� �� ��꼭 �� �Ҵٸ�

- ���ñ�� �� ��� �������ְ� �밡 �� �ؿ������������

- ���ñ�� �� �ڳ�� ���� �� ���������� ���� ������ �� ����

- ���ñ�� �� �θ�� �ڱݰŷ� �ߴµ� �������ΰ�, �����ΰ���

�����

- ���� M&A Ȯ��� ���� �κ����� ���� ����

- ���� ���� FOMC ���رݸ� ���� ���ɼ� 80~90%��

- ����� ��K-�ް�����AI�� ǰ�� ǥ��ȭ�� �̷��

- ����������������μ�����12ȣ���ڽ��� ����

- �佺ī��, �ڽ��� �ű� ���塦10�� �ŷ� ����

- ������ȯ ����� ���纸����� �°� �źδ� ���δ硯

- �ϵ������ �δ��ϰ� ���ߴ��� �Ǵܱ�����

- �����, �ڽ��� ���塦12�Ϻ��� �ŷ� ����

- ���ŵ� 9401��, ��Ʋ°�顦�ѹ̹ݵ�ü ���ŵ� ����

- AI ������ �����ǹ�������, ���, ������